文:向善財經 作者:劉能

早在今年的四五月份,坊間就曾有消息傳出燕之屋即將轉战港股上市,IPO可能最早在今年第四季度進行。但未曾想就在剛剛的6月12日,燕之屋突然向港交所提交了上市申請書,正式开啓了第四次闖關IPO的徵程。

至此,從最初的選擇港股上市到轉战A股,再到A股折戟迅速回歸港股,反復橫跳之間,燕之屋上市的急切之情似乎已經溢於言表。

不過這也不禁令人好奇,從A股到港股在前後時隔僅一年的時間裏,燕之屋是否真的做好了上市的准備?去年A股證監會要求燕之屋說明的包括燕窩營養價值權威出處、是否通過大量廣告營銷支撐業績、以及代持和對賭等57問,又是否會成爲今年燕之屋進軍港股的相同的絆腳石?

“燕窩第一股”頻頻難產的原因到底出在了什么地方?

//燕之屋困在燕窩的“老毛病”裏

如果用一句話來總結此次燕之屋招股書裏的表現,向善財經的答案可能是“好像變了、變好了,又好像沒變、沒有變好”。

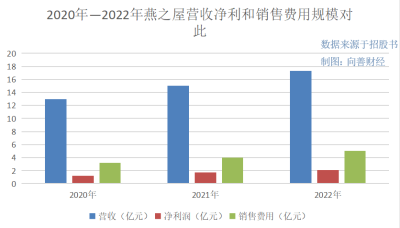

先說變好的一面,最新公布的招股書數據顯示,2020年—2022年燕之屋的營收分別爲13.01億元、15.07億元和17.3億元,復合年增長率爲15.3%;同期淨利潤分別爲1.23億元、1.72億元和2.06億元,復合年增長率爲29.2%,成長指標頗爲亮眼。

對應的淨利率分別爲9.5%、11.4%和11.9%,雖然增長提升有所放緩,但是據弗若斯特沙利文報告顯示,期內燕之屋的盈利水平仍要高於同年5.0%—9.0%的行業平均水平,這些無疑都是向好的經營信號。

既然如此,爲何還要說燕之屋“好像沒變”呢?

關鍵有兩點:一是燕之屋被人所詬病已久的,甚至還被A股證監會提問的營銷驅動業績增長的打法邏輯沒有變。

前邊提到2022年的燕之屋淨利率表現不錯,但實際上這卻是建立在其毛利率同期已經達到了50.8%的基礎上,大幅縮水後的結果。

縮水的原因就在於費用端的增長,特別是其中規模最大的銷售費用。2020年—2022年,燕之屋的銷售及經銷开支分別爲3.18億元、3.99億元、5.04億元,佔同年總收入的24.4%、26.5%和29.1%,整體呈上升趨勢。其中,廣告及推廣費用是構成銷售及經銷开支的最大組成部分,佔比分別爲74.3%、67.4%和64.8%。

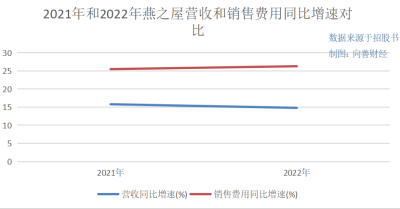

從客觀來講,作爲一家消費品公司,依靠銷售費用投入支撐業績增長本身並沒有錯,我們真正應該關注的是“銷售費用的增加有沒有帶來足夠的營收規模增長”,這才是關鍵。從數據來看,2021年和2022年燕之屋的營收增速分別爲15.8%、14.8%,遠低於同期25.5%、26.3%的銷售費用增速,這就意味着燕之屋的銷售轉化效率可能並不算太好。

那么在這種情況下,燕之屋爲何選擇無視市場詬病,營銷費用不僅屢創新高,甚至還在本次籌集IPO資金的用途中,燕之屋再次選擇將“加強品牌建設及營銷推廣工作”列爲了重點項目。

根本原因或許出在了燕窩本身的功效問題上。

此前向善財經在《燕之屋距離“燕窩第一股”還有多遠?》文章中指出,燕窩經濟發展的邏輯核心是什么?其實就兩個字“功效”。無論是送禮場景還是自用的滋補養顏場景,幾乎都立足於燕窩那神奇的保養功效上。

然而據現代科學研究表明,燕窩的功效和實際價值是存在質疑的。

最直接的便是被各大燕窩品牌企業所所吹捧的燕窩酸也就是唾液酸,化學名稱是N-乙酰神經氨酸,大概佔一份燕窩的3 ~ 15%。但問題是,唾液酸並非燕窩專屬,具備唾液酸的食品替代品衆多,燕窩的性價比極低。比如不少文獻報告表明,人類自身的肝髒就能自主合成足夠的唾液酸,同時日常所見的食物如母乳、牛奶、雞蛋等也含有唾液酸成分。

而且據了解現在市場上食品級的唾液酸,每公斤的價格大致在5000元左右,每克也不過幾塊錢,遠低於燕窩單克的價格……

除此之外,據食品與營養信息交流中心科學技術部主任阮光鋒表示,現在流傳燕窩的保健功能功效,都只是一些動物實驗結果。但動物實驗跟人正常飲食相差很大,比如在果蠅、小鼠身上使用的唾液酸劑量非常大,而我們普通人只是偶爾喫喫燕窩,唾液酸量非常少,幾乎無法獲得什么健康益處。

對此向善財經觀察到,在燕之屋天貓旗艦店的一款“碗燕即食燕窩108*6碗”燕窩產品宣傳中提到,食用燕窩投料量爲不低於2.5g。若以此計算,不難發現一瓶碗燕中的唾液酸含量幾乎微乎其微。

事實上,對於燕窩的營養價值和功效,A股證監會在此前的IPO反饋意見中也曾直接要求燕之屋補充說明“關於燕窩的營養價值介紹等相關材料、數據來源,是否有權威出處”等。但很明顯,燕窩到底有沒有宣傳中那些神奇功效,燕之屋們至今未能給出極具權威的營養答案。

在拿不出權威的營養數據來佐證燕窩的神奇功效之前,包括燕之屋、小仙燉在內的燕窩玩家們似乎也只能不斷加碼明星代言營銷投入和從古典典籍和宮廷傳說中去向消費市場證明和暗示燕窩的神奇功效,以至於現在的燕窩經濟頗有種向新消費品牌“流量不能停、營銷不能停”的方向轉化的既視感,

當然,如果說燕之屋們營銷費用的居高不下,主要源於燕窩經濟本身的市場特性,那么第二個沒變的點恐怕就是燕之屋自身“急需補充流動資金”的籌資用途問題。

在上一次衝擊IPO途中,向善財經通過分析燕之屋2019年—2021年的招股數據就已經指出,燕之屋的流動資金規模較爲薄弱,抗風險能力可能相對不足。而今時隔一年,據最新招股書顯示,截止到2022年末,燕之屋的資產總計爲9.78億元,雖然整體規模不大,但其中的流動資產合計爲7.73億元,足以輕松覆蓋流動負債總額的4.93億元,這一點燕之屋的表現還算不錯。

不過深入來看,在流動資產中,同期燕之屋流動性的現金及現金等價物余額僅爲3.51億元,並且這一指標到了2023年4月30日末(未經審計),又大幅下滑至2.12億元。這就意味着,雖然從整體上,燕之屋的償債壓力似乎沒有那么大,但由於現金及現金等價物規模的過低,一旦燕之屋的收款能力出現變動,那么其市場運營或者資金償債壓力依然可能會面臨着不穩定性……

//轉向保健品邏輯,燕之屋想要成爲下一個東阿阿膠?

回到業務和產品層面來看,雖然據天眼查APP顯示在品類劃分上,燕窩屬於食品、罐頭領域,但是據向善財經觀察,燕之屋的實際市場玩法可能已經轉變成了“保健品”邏輯。

爲什么這樣說?首先,在更早之前的燕之屋招股書中,其主動選擇了與東阿阿膠、八馬茶業和天福茗茶做銷售和研發費用率上的對比。

雖然對於燕之屋選擇兩家茶企比較有何深意尚不得而知,但對於東阿阿膠卻不難理解,畢竟在傳統滋補地位上,阿膠和燕窩大致相當,並且雙方在現代還共同面臨着功效質疑的市場難題。所以在某種程度上,早已上市的東阿阿膠似乎完全可以成爲燕之屋們的學習榜樣。

從目前來看,燕之屋們似乎就是這么做的。比如在市場布局方面,此前東阿阿膠爲了擺脫阿膠塊的品類桎梏,开闢出第二產品增長曲线,曾先後推出了“復方阿膠漿”、“桃花姬”“阿膠粉”和“桃花潤”(美容產品)等一系列覆蓋保健養生、美容等領域的產品矩陣。

再來看燕之屋,據招股書顯示,現在的燕之屋已經形成了“純燕窩產品”“燕窩+產品”“燕窩產品”三大產品類別。其中燕窩+產品、燕窩產品包括人參冰糖官燕、晚安小藍瓶、燕窩食品(燕窩粥、燕窩糉子等食品以及各種燕窩飲品),以及以“燕窩肽”成分爲核心賣點的護膚子品牌燕寶詩,並推出了近兩年來流行的凍幹面膜。

雙方新產品线對比一下,是不是很相似?

不過遺憾的是,無論是東阿阿膠還是燕之屋,第二增長曲线似乎都不算太好。2020年—2022年,燕之屋的“燕窩+及+燕窩產品”的營收分別爲0.43億元、0.56億元和0.73億元,雖然持續保持着增長態勢,但整體規模較小,在短期內恐怕不足以成長爲燕之屋新的營收增長支柱。

對此,在向善財經看來,雖然燕之屋的保健品邏輯轉變暫時還沒帶來明顯的市場增長,但從思路來看卻無疑是“難而正確”的。因爲,當前燕窩經濟的根本問題在於功效質疑,而保健品邏輯玩法的核心是什么?功效是一方面,但更關鍵的卻是營銷,這等於是避开了燕窩經濟的品類痛點BUG。

除此之外,從燕之屋新推出的價格下探到百元左右的藜麥花膠燕窩粥、晚安小藍瓶即食燕窩,再到品牌代言人從2008年的劉嘉玲到2018年的林志玲,最後又換成了更爲年輕的趙麗穎,無不透露出燕之屋品牌對於更年輕的消費群體的渴望與追逐。

所以保健品邏輯可能也代表着燕之屋向第二條年輕化低奢路线轉變的开始。那么從這個角度來看營銷,向善財經認爲,此前新式茶飲界的“一整根”人參玩法或許是燕之屋們不錯的解題思路。

因爲從滋補地位上來看,人參不遜色於燕窩,但傳統認知中能救命的名貴食材,“一整根”人參茶飲只要二三十元便能來上一瓶。在這種情況下,無論人參茶飲還是燕窩飲料具不具備恢復熬夜元氣的功效其實都已經不重要了,畢竟前後如此巨大的心理價格反差和過於硬核的輕養生方式,早已從心理上就已經讓廣大熬夜的年輕消費者們獲得了莫大的滿足和自我安慰。“一整根”也由此曾在廣大年輕消費群體中創下了一瓶難求的盛況。

那么燕之屋具不具備借着“一整窩”之類的燕窩茶飲,復刻人參茶飲成功的營銷可能呢?從成本端來看,頗有希望。因爲據此前招股書顯示,燕之屋原材料燕窩的採購均價爲11-12元/克,雖然價格略高於“一整根”中平均批發價在幾塊錢的人工種植參,但如果燕之屋能借此突破既定的消費者規模客群,那么其未嘗不能實現從低頻高價轉化爲高頻低價,用規模換增長的市場邏輯轉變。

而且更重要的是,一旦燕之屋們能借此獲得了與年輕人對話的機會,品牌便可以提前在潛移默化中影響攻佔當下和未來的年輕消費主力軍們的燕窩心智,這無疑是一場於短期和長期都有利的战略豪賭。

不過,無論哪種邏輯轉變,都更像是上市之後的投資後話,對於當前還未登陸資本市場的燕之屋來說並無太大意義,所以到底燕之屋能不能奪得燕窩第一股的寶座,這恐怕仍需時間來見證……

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:燕之屋再闖港交所,黃健勢在必得“燕窩第一股”?

地址:https://www.breakthing.com/post/69257.html