去年在全球的熊市之下,由於俄烏战爭和疫情間的大放水,供需短期失衡引發了商品價格的超級行情,但到了今年,隨着需求不再,供給釋放,大宗商品的價格也要回歸常態。

煤價石油天然氣等價格已經在年內暴跌,其中油價已經跌破70美元大關,而煤炭最低也達到了100美元一噸的價格,去年所分析的堅固的需求和難產的供給,大家還預期數年繁榮,但終究還是抵不過周期的規律。

在這個過程中,處於利潤頂峰的資源股,繼續盯着其低PE和高分紅就不是那么明智了,隨着商品價格見頂,其業績不可避免地將面臨下滑的問題。买入的時候,得用周期底部的底线思維才妥當。

而在這個過程中,有人受傷,便有人得益。

那些被高昂大宗價格壓制多久的下遊,其業績報表上雖然仍是亮點不多,但是隨着供求關系逆轉,它們的業績預期實際在慢慢擡升,或許,現在正是它們從底部反轉的時機。

一、高價回落

大宗商品價格正在回落,而這些回落的商品都有一個共性,那就是此前漲幅猛烈,給相關產業鏈帶來了巨大的利潤。在利潤的驅動下,相當多的從業者都受不住擴產的誘惑。

又隨着放水的結束,全球經濟下行,需求無法增長,最終帶動供需平衡,價格下行。雖然,很多商品價格尚未能回落到2019年前的水平,但至少相比巔峰價格,已經算得上是大幅下滑。

有些大宗商品的價格已經暴跌許久,如鋁和鋅。還有農產品,首先其供需不如資源那么穩固,所以去年6月,俄烏战爭常態化後,就已經开始跳水。而2020年因爲放水補貼而導致漲價的海運價格,跌得更早,去年初就已經开始回落,到今年已經基本回落完全。

看到過去它們令人震撼的利潤,就能知道,這種情況不可能長期持續。

而根據周期性的規律,在此次通脹行情中,那些漲幅越大,產業鏈利潤越高的行業,往往後續調整的空間越大,因爲企業賺得更多,擴產的能量就越大,相反,那些價格漲幅相對不那么大的周期商品,因爲企業利潤沒有暴漲太多,同樣地,其大幅下跌的動力不足,如銅價,疫情+俄烏所催化的價格上行不多,國際銅業公司業績也沒有太大的爆發。同樣,在去年的下跌過後,很快就站穩腳跟,並且現在仍然穩步向上。

二、低價受損行業

理清楚了上述邏輯後,按照上遊的收入就是下遊的成本,我們從近幾年成本受侵蝕嚴重的公司中尋找,自然就會發現有些行業會從資源價格的回歸中受益。

首先是毛利率低,利潤受大宗商品價格波動的敏感性很高的制造業公司。那些毛利率高的制造業,如制藥或者芯片,即使上遊化工產品價格波動影響,也不會從中受益。

其次,按照時間來看,海運、部分工業金屬,農產品去年已經完成暴跌,而相關影響也基本反應在了報表上,今年下跌的主要是煤炭石油等基礎能源。也因此,在此時間點,我們盡可能要看那些受能源價格影響更大的行業。

但也要注意的是,有些公司可以選擇全部或部分把原料的上漲轉嫁給更下遊,如航空的燃油附加費等策略,若有些公司在這幾年明顯不隨大宗商品價格變化而業績變化,明顯就是有轉嫁能力,這樣的公司顯然也未必會因爲大宗商品價格下降而受益多少。

最後要考慮的是,這些公司的需求變化。全球經濟下行帶動資源價格下跌,但同樣的,各行各業的需求也會隨着全球經濟下行而表現較差。所以很多公司在成本必然優化的同時,收入也在下降。

因此綜合上述要素,我們可以綜合地評定一下這些行業。

家電:家電行業本身屬於中低端的制造業,毛利率低,其核心的成本就是金屬原料等,也因此,在過去的幾年裏,受大宗價格上升的影響較大,而對於出口導向的家電公司來說,更是收到了海運價格的大幅度影響,如今海運價格已經常態化,一些工業金屬價格也在低位。我們順利成章地看到了業績的釋放,在今年的A股裏面,家電板塊也是表現靠前的。

海外需求不足和地產後周期需求不足雖然對收入有一定影響,但相對而言成本端的優化還是帶動了業績的上行。也可以說,家電板塊算是受益大宗商品價格下跌的一個好例子。不只是家電,另外不少的傳統制造業,也都走出了類似的不俗走勢。

但也能看到的是,銅價並沒有一直下跌,今年甚至略有回升,可以說,成本的優化也差不多了,家電行業處於正在兌現的狀態,也許下一個這樣的板塊更值得尋找,但不可否認的是,目前仍有一些家電公司性價比不錯,出海層面能把握新需求,並且不受國內房地產周期影響的公司,今年是有很強超額表現的。

電力:電力行業本身有很多不同的細分領域構成,如新能源,設備商一定層度受金屬材料價格影響,如新能源發電,則跟傳統能源發電存在一定的替代關系。而這裏面此前受損較多的就是火力發電,2022年火電行業虧損較嚴重,這還是煤炭暴漲所導致的,今年在煤價下行的背景下,火電企業的復蘇也是可期的,但無奈,行業的產能受限,價格也受限,這就給恢復後的業績上了一個枷鎖,增速可期,新高及持續增長不可期,其次,過去的幾年新能源行情,電力股的估值重心已經放在了其新能源業務上,傳統能源發電出業績,但也改變不了新能源業務的估值邏輯,這是該行業盡管業績會有預期,但也充滿疑慮的點。

新能源行業在過去的幾年各種影響成本上升也不少,但受益行業爆發,大部分的公司都將成本順利轉嫁給下遊,即使是鋰的大暴漲,電池廠商基本完成了轉嫁,而隨着鋰價下降,對已完成轉嫁公司的影響也不會特別大,但對於那些技術先進的制造商來說,新能源設備同樣是一個可以做到高毛利率的技術型制造業,也許有的先進企業可以在金屬價格高企時轉嫁,下跌時卻不向下遊傳遞,將利潤留在體內。所以,技術引領的新能源制造業公司,很可能將在未來發生一定的利潤端優化,這也是一個相當可觀的機會。

化工:化工行業的品類相當復雜,有的公司的產品偏上遊,價格與資源價完全掛鉤,目前也正隨其價格下跌,如不少的煤化工和石油化工企業,而有些產品相比油價和煤價變動,需求的下行導致其受損更嚴重,如玻璃水泥等,綜合來看,這都導致化工成爲了今年表現不佳行業之一,而當初受資源價格上升損失最嚴重的煉化行業,是行業內少數有明確業績改善預期的,不可否認它們收入也受宏觀下滑影響,而且也受長期新能源發展所帶來的燃油需求下滑影響。但總體而言,它們的股價跌幅和利潤下滑匹配度高,在業績大幅恢復的環境下,也不失爲一個可博弈的場景。

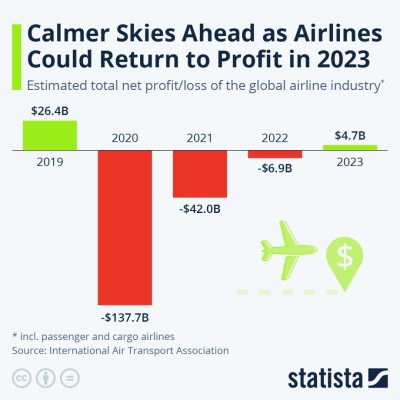

運輸:運輸行業本質就是消耗燃料,運送人或者貨物,所以油價的波動對其有相當大的影響。先看到航空行業,在幾年的巨額虧損後,航空行業終於迎來了復蘇,其需求目前正在快速地向上中,而油價也在下跌,盡管有燃油附加費等轉嫁手段,但航空公司仍然無法完全抵消油價變動的敏感性。我們看到,在2022年,國內航空公司紛紛創下歷史最大虧損額,幾乎虧掉30%的淨資產。而海外航空公司即使面對積壓旅行需求爆發,仍然無法抵抗成本上升,如達美航空,2022年營收已經恢復至2019年的96%,利潤卻只有2019年的25%。

2023年對於航空行業來說將仍然是爆發性恢復的一年,能源的價格回落也將帶動其業績釋放。未來的1-2年間,在需求和供給的雙重催化下,有望實現業績的大幅增長,但不要忘了,航空股終究在過去2年虧太多,利潤要補虧,股價也要計提相應的損失。

其次,油價是下跌了,但也沒跌到19年水平,更不用說40美元以下的低水平了。盡管需求端即收入恢復良好,但若油價沒有太多下跌空間,其業績恐怕突破歷史最高仍有難度。所以對於航空公司來說,跌得多,才有一些等業績爆發驅動反彈的機會。

而除了航空行業,還有陸運,海運等,但它們需求端的影響遠比油價的影響大,因此與其分析能源價格的影響,還不如關注其他的因素。如快遞行業在長期的效率和路线優化後,主要的成本項已變爲了固定資產折舊和人力成本,因此整體而言,對於燃料價格的敏感度也越來越低,綜合來看,或許在運輸領域,還是只有航空會有更多的機會。

三、結語

綜合來看,能源價格當下的快速下跌會對上述的幾個行業都產生一定的影響並催生一定的機會。例如,去年就已經下跌的金屬價格就催生了當下家電行業的優秀表現。

在今年上半年概念大行其道,現實企業業績恢復平平的狀態下,下半年把握確定性業績可能才是更安全的方向。有些行業在成本壓制數年後,也理應有一波或大或小的復蘇周期。周期性的行業沒有永恆,每個硬幣都有兩面,現在調轉方向,另一面就會自然受惠。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023年,大宗降價的贏家

地址:https://www.breakthing.com/post/69418.html