水面之上,視頻號和抖音的短視頻战爭是主流;而在水面之下,視頻號和小紅書的電商直播才是卡位战的重頭戲。

撰文|藍洞商業 趙衛衛

復蘇後的第一個618,電商新勢力和老玩家都牟足了勁,它們能如愿達標嗎?

首先是守擂,20周歲的京東是618的开創者,喊出了「史上助力商家增長投入最多、舉措最強的618」,以「百億補貼」爲代表的「低價心智」也成爲京東的主要策略之一;而比京東更早啓動618大促的淘寶天貓,同樣希望在增速放緩的電商市場中穩固基本盤。

其次是攻城,拼多多和抖音早已成爲618的強力攪局者。抖音電商去年GMV(商品交易總額)同比增長80%,電商增速迅猛,而且正從直播電商走向貨架電商;而從2022年第二季度开始,拼多多也甩开京東和天貓,保持兩位數的收入增速,今年一季度收入增長比例更是達到58%,依然在快速收割市場紅利。

最後則是奇襲,首次參战618的小紅書和第二次參战618的視頻號,都是各家新希望的象徵。雖然兩者的體量暫時無法與前兩股勢力同日而語,但沒有歷史的包袱,也沒有攻城的壓力,小紅書和視頻號在今年618的邁出了相似的步調:扶持新力量,押注女主播。

事實上,小紅書和視頻號的用戶重合度不高,但不論是小紅書15天直播12場的張靜初,還是視頻號單場帶貨超過2000萬的新晉網紅郭億易,都成了他們在當下所力推的標杆。

素人上位,明星翻紅,本質都是如何在各自生態中尋找更多的商業化可能性,這也成爲小紅書和視頻號共同的趨勢:打造神話。

水面之上,視頻號和抖音的短視頻战爭是主流;而在水面之下,視頻號和小紅書的電商直播才是卡位战的重頭戲。

視頻號开始造神

今年,算是視頻號第二次參战618。

2022年,視頻號就試圖在電商市場分一杯羹,打造了「618視頻號直播好物節」,試圖通過流量獎勵吸引商家。流量是視頻號最大的優勢,當時視頻號總用戶使用時長已經超過了朋友圈總用戶使用時長的80%,視頻號總視頻播放量同比增長超200%。

一年之後,視頻號的使用時長早已經超越朋友圈,視頻號直播帶貨支付的GMV同比增長了800%,雖然體量尚小,但視頻號是馬化騰口中的「全公司的希望」,方向是「把電商閉環做好」,618自然也成爲檢驗視頻號電商能否閉環的練兵場。

視頻號直播大促搬出來的策略,還是針對商家側的流量激勵計劃和服務的優惠。不論是跟抖音一樣把平日5%左右的技術服務費降低至1%,還是通過發放流量券的方式鼓勵商家參與直播完成GMV目標,本質都指向同一個問題:人有了,場也建了,貨呢?

微信視頻號最不缺的自然是流量,但缺好貨和能賣出好貨的商家。

所以,在過去很長一段時間裏,微信視頻號的電商案例敘事,都是通過包裝B端商家店播的故事來佐證自己的能力。

直播間首月交易額輕松突破5500萬的愛麗絲服飾ALICE,直播間月環比增長超過300%的恆安集團旗下心相印直播間,單場銷售額超過700萬的海馬體照相館,不到一年直播間月流水破千萬的女裝品牌哥弟等等,這些品牌的店播直播間本身,都成爲視頻號塑造直播帶貨的典型案例。

品牌店播直播間是微信視頻號的一大特色,根據百准數據,去年618微信視頻號上的直播帶貨排行榜,TOP10也基本都是品牌店播,集中在阿點真絲羊絨、歌莉婭女裝、喜悅國際大牌護膚品等品牌。

直到今年618,視頻號有了一點點例外,達人直播間开始上位、超越品牌店播直播間,並獲得了視頻號官方的加持。

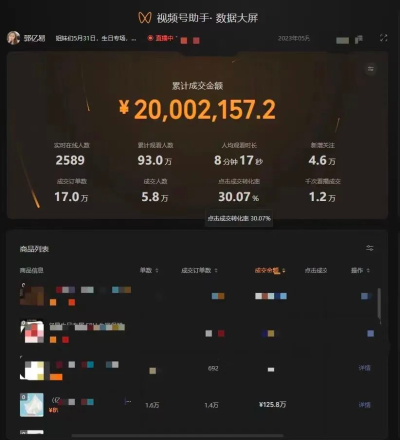

視頻號最新推出的案例,就是一位在今年618期間單場帶貨金額超過2000萬的「新晉網紅」郭億易。其只運營了視頻號6個月,發布了89條短視頻,粉絲數只有40萬。

新人主播郭億易成爲視頻號的一匹黑馬,這一成績讓直播行業驚訝,連微信公开課官方對其成績的描述都是「這個成績有點逆天」。

郭億易何以做到「逆天」?

微信公开課的總結是:郭億易的親和力,夫妻檔對選品的把握,直播主題場域和氣氛的打造,是郭億易直播間的三板斧,穿透絢麗的數據外衣,其快速崛起依然沒有逃开基本的商業邏輯:人貨場的精妙配合,才能鑄就直播間的數據神話。

實際上,直播行內人的看法更爲精准,郭億易維持的一個寶媽人設,對直播間的用戶以「姐妹」相稱,其精准的客戶群體是年齡在40+左右有錢有闲的姐妹,通過一系列私域流量的引導操作,成功把高客單價的產品推向了女性用戶。

寶媽郭億易是視頻號打造的新晉神話,背後則是千千萬萬的女性消費者托起了這一神話。

更重要的是,在外界刻板印象中,視頻號的男性用戶比例高於女性用戶,也不如抖音快手等平台年輕化,但今年618的直播帶貨再次強化了一個信號:視頻號中的女性用戶展現出了遠高於男性的消費能力。

尤其是在視頻號的達人帶貨領域,熱度榜排名TOP10基本都是針對女性市場的女性主播,這也帶動她們超越了品牌帶貨商家,成功躋身視頻號帶貨總榜排名中。

雖然女性消費力是視頻號今年618的一大亮點,但就像交個朋友和小楊哥之於抖音,李佳琦之於淘寶直播,辛巴之於快手直播,郭億易會成爲視頻號的頭部標籤嗎?顯然還不是。

小紅書的翻紅战

視頻號上演的是素人上位,小紅書則是明星翻紅。

文藝片女王張靜初,早在2020年11月,就發布了自己第一條視頻號內容;兩個月之後,才發出第一條抖音;而如今,小紅書成了她的主战場。她以更投入和更活躍的姿態出現在小紅書的視頻直播中,6月份15天直播12場。

圖源:張靜初小紅書直播截圖

以短視頻和直播而不是影視作品出現在衆人面前的張靜初,維持的還是文藝女王的人設。她分享自己的健身成就、制作美食的方法、學習英文的技巧以及自己感悟深刻的書,她把同樣的視頻內容發在小紅書,點贊量是視頻號的十倍。

既然同樣的內容在小紅書更受歡迎,那就不難理解爲什么張靜初如此擁抱小紅書的直播。

今年是小紅書首次參與618,達人直播是其亮點之一。最具代表性的就是董潔、章小蕙、張靜初這些「有故事的學」,她們昔日的明星光環有天然的流量優勢,加上小紅書官方的推薦,一場直播帶貨的成績達到數千萬GMV可以輕松寫就。

但事實上,小紅書的董潔、章小蕙、張靜初這三大女性明星達人並未全力通過直播帶貨參與今年618。

自5月24日小紅書官宣啓動618买买節以來,董潔小紅書账號只在5月25日直播過一場,6月份一場未播;章小蕙小紅書账號在此期間也沒有直播;只有張靜初頻繁現身直播間,5月直播26場,6月直播17場,甚至一天直播兩場,但直播帶貨只集中在6月15日的兩場,其余場次直播更多是分享運動和學習生活。

標杆性的明星達人爲什么並未全力參與618?原因之一可能是達人並不愿因此打亂每月直播的頻次和節奏,更愿意用短視頻廣告的方式帶貨;另一方面可能是平台側爲更多達人和店家直播讓路。

根據「虎嗅」報道,在「董潔效應」帶動下,一大批品牌商家和博主入駐小紅書,今年3月—5月,入駐小紅書的電商品牌商家數量是去年同期的兩倍,直播月交易額相比年初已翻了三倍,直播亦在5月成爲平台銷售額來源的主要渠道。

遲遲未走出電商閉環的小紅書終於找到了直播電商這個法寶,在今年的小紅書電商直播時尚合夥人大會上,小紅書對外公布的官方數據是,2022年小紅書電商直播主播數量同比增長337%,直播場次同比增長214%。

今年3月,小紅書將直播業務提升爲獨立部門,設置在新成立的一級部門交易部下面,統一管理內容直播與電商直播等業務,新部門負責人爲銀時(花名)。而在此之前,小紅書的直播業務歸屬於社區部旗下二級部門的業務組。

小紅書已經堅定走向了直播帶貨,在今年618之前,小紅書站內的諸多知名達人和活躍創作者都收到了官方運營的邀請,力邀在小紅書站內开啓直播,同時將獲得流量資源和扶持,更多符合小紅書消費調性和「有故事的學」正在來的路上。

從董潔到張靜初,「有故事的學」和女明星翻紅已經成爲小紅書直播帶貨的同質化敘事,這套敘事在直播帶貨初期是奏效的,但要走向更大的電商生態,顯然還是不夠的。

視頻號和小紅書的匯合

復蘇後的第一個618,被調侃是「史上最卷」。

這個最卷,不光表現在各大電商平台都喊出了「史上最大投入」或是「最優惠」的口號,更是表現它們對流量的飢餓爭奪,甚至深入對方的主陣地。最明顯的例子是羅永浩的交個朋友直播間,去年雙十一入駐淘寶;今年618又入駐京東直播,單場銷售額破1.5億。

一邊是,京東、淘寶需要借助直播達人力量來消解自己的流量焦慮;而另一邊,以抖音爲代表的直播電商正在深入傳統電商平台的腹地,利用流量優勢拓展貨架電商。在618啓動前,抖音官方披露,貨架電商佔整體GMV佔比超過30%,抖音商城全年GMV同比增長277%。

頭部競爭如此激烈,體量尚小的小紅書和視頻號更是如此,它們正在從不同的路徑探索各自的直播生態,彼此交匯。

達人直播和品牌店播是直播電商的兩大類型,視頻號直播從鼓勵店播走向了扶持達人直播,而小紅書的電商直播重點則從打造達人直播神話走向了扶持品牌店播。

一位寵物品牌負責人對「藍洞商業」表示,其通過小紅書種草實現的曝光和數據轉化效果遠高於其他短視頻平台,所以已經計劃投入店播,實現在寵物賽道更全面的品牌滲透。

而除了完善自身的直播電商生態,小紅書和視頻號更是都表現出對女性消費群體的渴望。

以女性爲主要用戶群體的小紅書,一直強調自身有用消費能力高並且高知的精准用戶,她們的用戶畫像往往是年齡在30+,集中在一二线城市,有相對成熟的審美品味和高客單價的消費能力,他們是以董潔爲代表的小紅書直播間的消費常客。

小紅書懂女性,微信自然也知曉其中的力量,今年618期間郭億易在視頻號中的表現就是證明。

微信公开課曾公布的官方數據是,微信視頻號直播帶貨的客單價超過200元,消費品類主要集中在服飾、食品和美妝,爲前三大類目。在用戶畫像上,一二三线城市用戶佔比超過60%,女性用戶佔比爲80%,年齡分布較爲成熟。

明面上,當下是視頻號和抖音的短視頻战爭,因爲視頻號用戶在典型KOL平台的活躍比例重合度最高的就是抖音,其次則是快手、微博、B站和小紅書。但即便目前小紅書和視頻號的用戶群體重疊度不高,但二者在直播電商上的競爭則是更長遠的。

畢竟相對小紅書來說,微信的體量佔有絕對優勢。更重要的是,視頻號直播電商生態還展現出了遠超小紅書的消費能力,比如「銀發群體」,視頻號曾舉辦3.8女神節,絲綢真絲商家曾一度佔據銷售榜單的半壁江山。要知道,銀發女性群體的消費能力並不弱於年輕女性群體。

當然,相對抖音電商生態來說,視頻號和小紅書都還有很多短板要補。打造頭部神話、培養消費心智,只是初期的競爭,背後的關鍵還是供應鏈管理和物流。尤其是供應鏈的效率是平台商業化高度的關鍵,供應鏈決定着直播電商能否以足夠便宜和質量過硬的產品來形成競爭壁壘。

直播電商競爭白熱化,新勢力能有多大未來?畢竟老大和老二競爭之下,把老三和老四卷沒了,這種事在互聯網領域並不鮮見。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「史上最卷618」:視頻號造神,小紅書翻紅

地址:https://www.breakthing.com/post/69425.html