2021年12月份,作爲長風藥業的股東方,雙鷺藥業在回復投資者提問時表示:長風醫藥目前已撤回向上海證券交易所科創板申報的上市材料,其將根據自身情況綜合評估後重新選擇申報上市的地點。接近一年半後,長風藥業還是把IPO目標放在了科創板。

近日,長風藥業發布首次公开發行股票並在科創板上市招股說明書(申報稿),擬在上交所科創板上市。

這是一家專注於呼吸系統疾病領域藥物的研發、生產和銷售的公司,截至招股說明書籤署日,公司擁有已上市產品3個,主要在研產品12 個,其他在研產品19個。和不少衝刺科創板的生物醫藥企業一樣,長風藥業報告期內未實現盈利,近三年累計虧損達到5.86億。

目前,長風藥業90%營收來源於吸入用布地奈德混懸液,但該藥品的生產企業還有原研廠商阿斯利康,以及正大天晴、健康元、普銳特這三家國內藥企。此外,另有四家藥企已進入申報上市階段,6 家公司進入BE/臨牀試驗階段。弗若斯特沙利文預計,2025年中國布地奈德市場規模爲63億元人民幣,到2030年將增加至78億元人民幣。這一不足百億的賽道,後續的市場廝殺可以預測是非常激烈的,長風藥業的業績持續增長壓力不小。

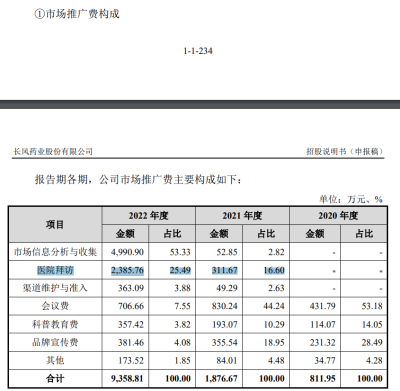

值得注意的是,根據招股書,在疫情形勢較爲緊張的去年,長風醫院花費了2385.76萬元進行醫院拜訪,日均花費6.5萬,公司解釋是對終端醫院相關科室進行日常拜訪。這一點令大家較爲不解。

融資歷程豐富、有股東突擊進入

長風藥業成立於2013年,根據公开資料,2008年,經過深思熟慮,梁文青與另一位海歸企業家李勵博士一起回國創立了長風藥業。2016年初,長風藥業完成了對公司前身“長風有限”的股份制改革。

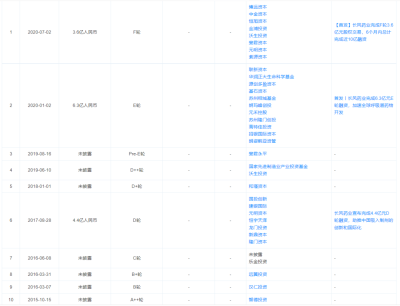

天眼查顯示,2015年到2020年,長風藥業進行了10輪融資,投資方陣容很是豪華。其中,尤其是在2020年,1月份完成E輪6.3億融資後,此後的7月初,公司再次完成F輪3.6億元融資,6個月內總計完成近10億融資。

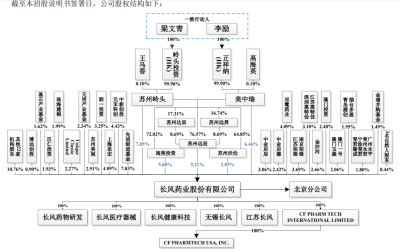

目前,長風藥業的股權架構如下,股東陣容中,上市藥企雙鷺藥業以及醫藥行業較爲知名的投資機構高特佳均在列。

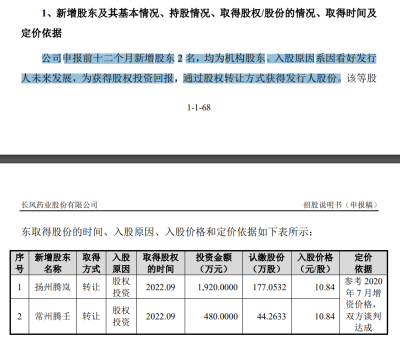

值得一提的是,在長風藥業IPO申報前12個月內,還有新股東突擊入股。招股書顯示,揚州騰嵐和常州滕壬均是在去年9月進入,入股原因系因看好發行人未來發展。而查詢公开資料後可注意到,揚州騰嵐和常州滕壬背後共有一個合夥人:上海騰午股權投資基金管理有限公司。

兩實控人爲美國籍,持股比例低於30%

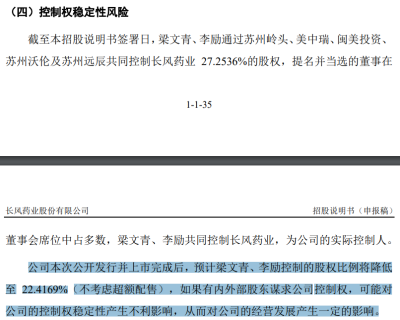

截至招股說明書籤署日,梁文青、李勵通過蘇州嶺頭、美中瑞、閩美投資、蘇州沃倫及蘇州遠辰共同控制長風藥業 27.2536% 的股權,提名並當選的董事在董事會席位中佔多數,梁文青、李勵共同控制長風藥業,爲公司的實際控制人。

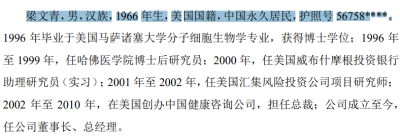

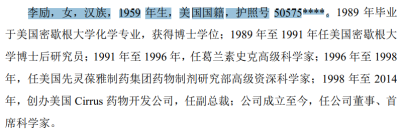

招股書顯示,長風藥業的創始人梁文青和李勵均爲美籍,梁文青出生於 1966 年,曾任美國匯集風險投資公司項目研究師,2002 年至 2010 年在美國創辦中國健康咨詢公司;李勵出生於 1959 年生,曾任葛蘭素史克高級科學家、美國先靈葆雅制藥集團藥物制劑研究部高級資深科學家;1998 年至 2014 年,創辦美國 Cirrus 藥物开發公司,任副總裁。兩位創始人在定位上的互補性很顯然:一位是善於資本運作健康咨詢專家,一位是生物醫藥領域科學家。

一般而言,實際控制人持股比例接近或低於30%的擬IPO企業,往往會在反饋意見中被監管層特別關注實際控制權相關問題。而關於控制權穩定這一風險,長風藥業在招股書中已經作出提示。

靠集採翻身,核心仿制藥撐不起“護城河”

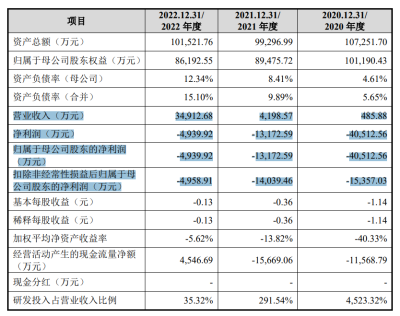

再來看看長風藥業的經營業績表現。數據顯示,公司於2020年-2022年分別實現營業收入485.88萬元、4198.57萬元、3.49億元;分別實現歸母淨利潤-4.05億元、-1.32億元、-4939.92萬元,三年累計虧損5.86億元。扣非淨利潤分別爲-1.54億元、-1.4億元、-4958.91萬元,截至2022年12月31日,公司累計未分配利潤爲-85,771.09萬元。

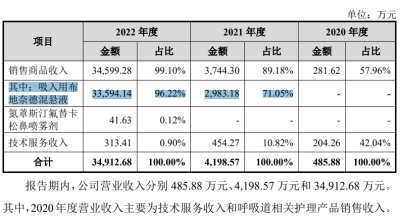

和2021年衝擊上市時不同的是,此次IPO,長風藥業已上市三款藥品,分別是2021年5月上市的吸入用布地奈德混懸液,2021年10 月上市的吸入用硫酸沙丁胺醇溶液,以及2022 年11 月上市的氮䓬斯汀氟替卡松鼻噴霧劑。但從貢獻上來看,真正創造商業化價值的只有吸入用布地奈德混懸液,也正是因爲該產品,長風藥業得以在2022年實現營業收入的高速增長。

長風藥業的營業收入之所以在2022年突飛猛進,也是和吸入用布地奈德混懸液直接相關:2021年6月,該藥品中選第五批全國藥品集中採購。彼時,原研廠商阿斯利康的吸入用布地奈德混懸液落選,四川普瑞特、長風藥業、健康元、正大天晴各以最低每支2.8元、最高每支5.7元的價格中選,降幅52%至78%。

布地奈德是治療哮喘的主要藥物品種,米內網數據顯示,中國公立醫療機構終端吸入劑銷售產品TOP10中,吸入用布地奈德混懸液銷售額坐穩TOP1。

總結來說,集採讓長風藥業靠布地奈德翻了身,2022年,這款產品成了佔公司營收超96%的業績支柱。

但需要注意的是,藥品帶量採購周期爲3 年,採購周期屆滿後長風藥業將面臨更激烈的競爭。整體來看,仿制布地奈德混懸液並無技術壁壘,除了前述四家中標企業外,另外還有天津金耀、河北仁合益康、福瑞喜、南京力成等四家藥企已進入申報上市階段,TEVA 等 6 家公司進入BE/臨牀試驗階段。

此外,今年1月,國家衛健委將布地奈德列入國家第二批重點監控藥品目錄。這對於布地奈德後續的市場銷售情況有何影響,有待觀察。

在研產品平均年研發投入不足400萬

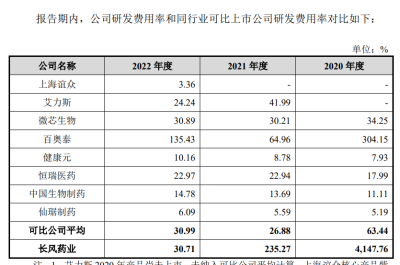

在研發方面,2020年-2022年長風藥業研發投入爲2.20億元、1.22億元、1.23億元,由於公司營收基數較低,因而其研發投入營收佔比還是較高的。

截至2022年12月31日,公司擁有研發人員141人,佔員工總人數的25.64%。其中6人擁有博士學位,28人擁有碩士學位,本科及以上學歷的研發人員共132人,佔研發人員的93.62%。

從招股書來看,長風藥業的研發管线並不少,除了以上3個已經上市的產品之外,長風藥業還擁有12個主要在研產品,以及19個其他在研產品,以吸入劑型爲主,且多數產品還處於研發早期階段。如此多的管线,2022年1.23億元的研發投入平均計算到每一個在研產品上,年投入還不足400萬元。

這些產品未來能給長風藥業帶來多大的競爭力呢?這是未知數。公司主要在研產品吸 入用阿福特羅霧化溶液已在美國申報上市、在中國申報臨牀,吸入用硫酸特布他 林溶液已在中國申報上市,其余主要在研產品均處於臨牀及臨牀前研究階段,距離產品研發成功並獲批上市尚需一定時間。

就公司目前手握的一個首仿產品氮䓬斯汀氟替卡松鼻噴霧劑來看,該產品於 2022 年 11 月獲批上市,是國內首個獲批的針對變應性鼻炎的激素-抗組胺復方鼻噴霧劑產品。但根據招股書,目前該產品仍處於商業化培育階段,主要以院外 DTP 藥房銷售爲主,計劃參與2023年度醫保談判。

拜訪醫生花費不少

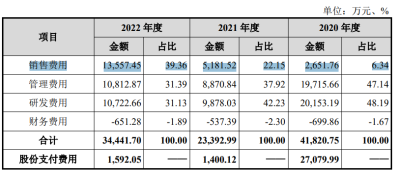

隨着長風藥業的產品上市,長風藥業近幾年的銷售費用有了明顯的提升。2020年至2022年,長風藥業的銷售費用分別爲2651.76萬元、5181.52萬元和1.36億元。

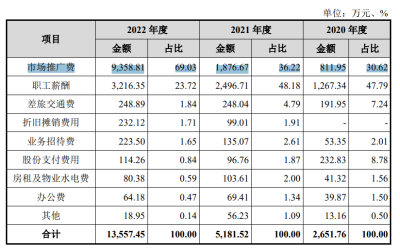

具體來看,銷售費用主要爲銷售人員的職工薪酬、市場推廣費用和股份支付費用等;其中,增長幅度最大的是市場推廣費用,過去三年,長風藥業的市場推廣費用分別爲811.9萬、1876.7萬、9358.8萬。

長風藥業的市場推廣費中,有一項是醫院拜訪費用,該費用是從2021年开始產生的,2022年,醫院拜訪費用花了2385.76萬元,佔比達25.49%。對於醫院拜訪,長風藥業解釋稱主要是對終端醫院相關科室進行日常拜訪。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:長風藥業IPO:報告期累計虧損5.86億,去年花費2385.76萬元進行醫院拜訪,日均花費6.5萬

地址:https://www.breakthing.com/post/69439.html