作者 | 龔巖

編輯 | G3007

隨着新能源車的普及,電動汽車後端服務市場也正在孕育巨大的市場。目前,在充電服務領域,就有一家公司因爲其基本面相對不錯、商業邏輯確定性較強,逐漸受到機構投資人的更多關注,這家公司就是在納斯達克上市的中國充電服務第一股能鏈智電(NASDAQ:NAAS)。

根據公开資料顯示,能鏈智電爲全行業提供從選址咨詢、軟硬件採購、EPC工程,到場站管理、互聯互通、運營運維,以及用戶側儲能、光伏、虛擬電廠的一站式解決方案。截至2023年3月31日,能鏈智電已覆蓋5.5萬座充電站、連接57.5萬把充電槍。

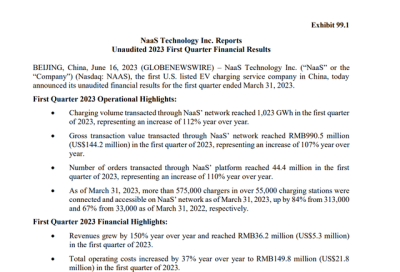

上周五晚間,能鏈智電發布2023年第一季度未經審計財務報告,淨收入爲3620萬元人民幣(530萬美元),同比增長150%;非國際通用會計准則計虧損1.02億元人民幣(1490萬美元),淨虧損率同比收窄60%。

能鏈智電預估,2023財年淨收入將在5億元人民幣(7300萬美元)至6億元人民幣(8700萬美元)之間,增長至5-6倍。

通過仔細拆解能鏈智電這份財報,不難發現這家公司所在賽道具有“長坡厚雪”的特點,那公司的壁壘到底如何?下面我們來仔細分析一下。

01

新能源車後市場底色:保有量規模擴張+充電設施不足

隨着新能源汽車保有量的提升,充換電設施匹配不足成爲制約新能源汽車深度滲透的重要因素之一。

在中央層面,充換電也成爲國家重點支持的基礎設施建設領域,多次會議提及以及多項相應政策出台有望推進充換電設施加速建設;在地方層面,多地設置明確的充換電建設目標,並通過補貼等支持方式鼓勵充換電領域投資。可以說,在國家+地方層面相互協同,推動充電基礎設施的建設正在如火如荼的展开。

那么充電基礎設施的建設能否趕上新能源車市場的爆發增長呢?

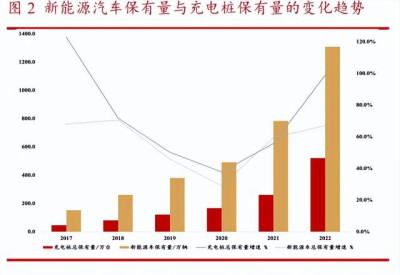

根據中汽協數據,2020、2021、2022年國內實現新能源汽車銷售分別爲 136.7、352.1、688.7萬輛,同比增長 10.9%、157.5%、93.4%。銷量的增長帶動保有量的提升,根據中國公安部的數據,2020、2021、2022年國內新能源汽車的保有量分別爲492、784、1310萬輛,同比增長 29.1%、59.3%、67.1%(2021/2022年增速爲扣除報廢注銷量後) 。

而充電樁的建設是這樣一種情況:根據中國充電聯盟數據,2020、2021、2022年全國(公共+私人)新增建設充電樁數量分別爲 46.2、93.6、259.3萬台,同比增長30.2%、102.6%、176.9%;同期全國(公共+私人)充電樁保有量分別爲168.1、261.7、521.0萬台,同比增長 37.9%、55.7%、99.1%。

下面這張圖顯示了新能源有汽車保有量與充電樁保有量的變化趨勢。從以上數據可以看到,充電樁的增長速度遠遠趕不上國內新能源汽車的增速。充電市場有望保持高速增長,電動車保有量的擴大爲充電運營市場創造可觀發展空間。

目前從車主層面來看,充電問題是影響消費者購买新能源汽車的重要因素,仍舊有以下痛點有待解決:

1、 據《中國高壓快充產業發展報告(2023-2025)》顯示,用戶對快速補能的需求強烈,對補能的要求是“5min以內快速充電,像加油一樣方便、快捷”。然而當前新能源汽車的充電時間較長,據《中國高壓快充產業發展報告(2023-2025)》數據,充電時間在1小時以內的充電樁佔比約爲 4%。快充樁數量不足、充電時間過長,用戶的快速補能需求不能被滿足。

2、 從公共充電樁的結構來看,直流樁仍有較大提升空間。交流充電系統一般被稱爲“慢充”,而直流充電系統一般被稱爲“快充”。從2022年到2023年4月的月度數據來看,直流公共充電樁的佔比整體保持穩定,且總體低於交流公共充電樁的佔比;截至 2023年4月,公共直流樁保有量佔公共充電樁保有量的比例爲42.2%。考慮到充電難、充電慢依然是當前使用新能源汽車過程中需要解決的痛點之一,在之後的充電基礎設施的建設過程中,直流公共充電樁的佔比有望持續提升。

02

能鏈智電,要做“能源資產運營商+行業的物業公司”

那面對巨大的充電運營市場,能鏈能做什么?財報顯示,截至2023年3月31日,能鏈智電連接57.5萬把充電槍、5.5萬座充電場站。

能鏈智電創始人、CEO王陽表示,2023年第一季度,公司克服諸多挑战,取得穩健業績。能鏈智電充電服務網絡持續擴大,通過強化數字化能力,幫助充電場站提升運營水平和經營效益,並通過布局更多業務領域,鞏固了公司在電動汽車充電服務市場的領先地位。

從業務類型上看,能鏈智電的業務類型分爲线上業務、线下業務和創新業務三部分。

线上充電運營服務。即线上的電動汽車充電解決方案,通過在线的O2O平台鏈接用戶和充電樁,公司主要通過收取傭金和會員費,通過在线的平台提供折扣和促銷,激勵用戶,提升平台的使用率。

线下充電運營服務收入。公司主要通過向充電站銷售離线電動汽車充電解決方案獲得收入,主要包括提供一次性收費的EPC服務,以及硬件採購服務、車站升級和維護服務以及其他離线服務傭金解決方案。全站運營模式下產生的收入也計入线下電動汽車充電收入。

創新以及其他業務。主要是從電力服務中收取的費用採購和非收費服務,如食品和飲料服務以及來自在线廣告服務,等等。

在目前的新能源汽車後市場,充電站具有極爲分散化的特點,充電站的建設主體、持有主體和使用主體都是極爲分散的,該特點基本就決定了未來運營這個市場的底色——當大家都想要去建站,市場一定會需要一家公司去充當“能源資產運營商+行業的物業公司”。

現在,能鏈智電這家公司就看中了這樣的機會。

對外鏈接資金方,扮演好能源資產運營商的角色。從建站开始,公司通過幫助市場上的金融機構進行項目篩選,並對選址、後期運維管理等等全方位進行管理,幫助金融機構提升資金運營效率。

有公司內部人士介紹稱,能鏈智電從2019年就开始給行業出解決方案,“以資產運營商的角色,挑選優質可持續產生現金流的資產,持續穩定的去做運營。”

第二,就是建站之後的物業公司邏輯。據介紹,建站之後一把槍運用成本在3000元左右,因爲槍壞了需要維修,每天充電高峰之後整個場站也需要打掃、清潔。前述人士指出,電站在底層的資產側會絕對分散,中間的網絡運營層也分散但又相對集中有3千至4千家,再往上面的‘物業公司’層規模效應將會顯現。像大衆、小鵬、吉利把全國的充電運維都給了能鏈,因爲對他們來說商業上是劃算的。

“無論是2B的公司還是2C的公司,我們都希望能有一個APP能把所有的服務聚合到一起,能給大家帶來更方便快捷的體驗。”該人士表示。

03

賽道前景廣闊,長期增長邏輯確立

剛剛發布的Q1財報,顯示這家公司在電動汽車充電服務市場正在實現業務的穩步高增。

Q1財報顯示,2023年第一季度通過能鏈網絡交易的充電量達到10.23億度,同比增長112%。今年一季度,通過能鏈網絡交易的總交易價值達到9.905億元人民幣(1.442億美元),同比增長107%;通過能鏈平台交易的訂單數量首次達到4440萬筆,同比增長110%。

收入:同比增長150%,達到3620萬元人民幣。其中,线上充電運營服務收入爲1930萬元,同比增長145%;线下充電運營服務收入1570萬元,同比增長了140%;創新業務和其他業務收入120萬元,同比增長1435%,主要得益於電力採購業務和在线廣告業務的增長。

運營成本:總運營成本爲1.498億元,同比增長37%。收入成本3000萬元,同比增長90%;銷售和營銷費用6640萬元,同比增長50%;行政費用4550萬元,同比增長10%;研發費用爲780萬元,2022年同期爲800萬元,基本保持不變。

淨虧損:非國際財務報告准則下,淨虧損1.023億元,虧損同比擴大106%。

此前公司公告顯示,能鏈智電完成新一輪增發,獲得香港鄭氏家族第三代鄭志剛、香港老牌上市公司中譽集團等战略投資。

6月12日,能鏈智電收購太陽能光伏產品一站式服務供應商——香港光電控股有限公司,切入香港分布式太陽能電站領域,邁出業務“出海”重要一步。

6月13日,公司發布虛擬電廠業務,並與北京京能國際綜合智慧能源有限公司籤訂战略合作協議,雙方將在充電站建設運營、分布式光伏、儲能以及光儲充、綠電交易、虛擬電廠等方面共同爲行業提供解決方案。

結 語

隨着市場的快速擴容,充換電設施將成爲行業中極爲重要的基礎設施,與人們的日常出行休戚相關。現在我們看到了能鏈智電這家公司的努力:通過大數據的分析技術,爲充電設施的運營維護提供持續的支持,提高設備的盈利能力,降低運維成本,同時與不同類型的客戶提出多樣並有針對性的充電解決方案。這家把自己定位在“能源資產運營商+行業的物業公司”的平台型組織,若能深耕於行業,它在未來的商業化空間令人充滿想象。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瞄准新能源車後市場,能鏈智電駛向新大陸

地址:https://www.breakthing.com/post/69536.html