截至2021年底,海底撈員工總數超過14萬,員工成本約148.75億元,同比增長53.7%

《投資時報》研究員 董琳

自疫情开始,海底撈國際控股有限公司(下稱海底撈,6862.HK)就陷入了擴張失控的陣痛中。

海底撈2021年業績報告顯示,年內該公司實現營業總收入約411.12億元,同比增長43.7%;歸屬於上市公司股東的淨虧損約41.63億元,而2020年同期盈利爲3.09億元。值得注意的是,這是海底撈自2015年公布年度財務數據以來出現的首次全年虧損,虧損金額幾乎是該公司此前三年的利潤總和。

公告還披露,報告期內,海底撈決定調整擴張策略,關閉部分餐廳並計劃適當減少未來資金投資。截至2021年底,海底撈新开店421家,關閉276家,其中16家是因租約到期等原因而關閉。

在二級市場,海底撈從2021年2月創下歷史高點85.8港元/股後持續震蕩下行。去年年中其股價直接跳水,蒸發2500億港元;到年底最後一個交易日,該公司股價僅有17.6港元/股,較高點下跌超70%。截至3月31日港股收盤,海底撈報收15.36港元/股,總市值爲856.17億港元,較其最高4544.75億港元的市值已蒸發約3689億港元。

分析人士認爲,海底撈身處內憂外患之中,除了盲目擴長开店的战略失誤外,還要面對消費主流人群發生消費偏好轉移所帶來的餐飲行業新變局的影響。

針對上述問題,《投資時報》研究員電郵溝通提綱詢問海底撈相關部門,截至發稿尚未收到該公司回復。

2021年至今海底撈股價走勢(港元/股)

數據來源:Wind

巨虧41.63億,翻台率再下探

《投資時報》研究員注意到,海底撈上市之後就進入高速擴張階段。門店淨增數量從2018年的193家進一步提升至2019年的308家。在疫情爆發的情況下,該公司仍逆勢而行,开啓了新一輪門店擴張,2020至2021年新增門店數量共965家。

然而,海底撈沒有料到,疫情出現了反復,外部環境仍以居家隔離爲主,整個消費市場處於低迷狀態。與此同時,激進的擴張使得門店重疊度變高,對消費者形成了分流,單店營業額下降,門店的運營成本隨之走高。

2021年全年,海底撈淨虧損達41.63億元。數據顯示,2018年至2020年,該公司年內溢利分別爲16.46億元、23.45億元、3.09億元,三年合計43億元,海底撈將其自2018年9月上市以來的三個會計年度盈利幾乎全部“吞噬”。

該公司表示,由於2021年閉店計劃處置長期資產的一次性損失、減值損失,以及管理層採取審慎態度計提的減值損失超過36.5億元。也就是說,2021年300余家餐廳關停及餐廳經營業績下滑等因素導致了海底撈上市以來的首次年度虧損。

巨額虧損背後,海底撈翻台率、同店日均銷售額、顧客人均消費均出現下滑。

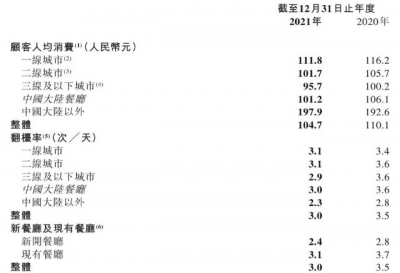

2021年,海底撈翻台率爲3次/天。而2018年至2020年的翻台率分別爲5.0次/天、4.8次/天、3.5次/天,從數據對比來看,這一數字已經是其上市以來的最低點。

拆解翻台率來看,報告期內該公司一线城市爲3.1次/天,較上年同期下滑0.3次/天;二线城市爲3.1次/天,同比減少0.5次/天;三线及以下城市爲2.9次/天,同比減少0.7次/天。海底撈現有餐廳翻台率從2020年的3.7次/天減少至2021年的3.1次/天;新开餐廳翻台率則從2020年的2.8次/天降至2.4次/天。

此外,海底撈的同店日均銷售額從2020年的9.73萬元降至2021年的8.74萬元,同比減少10%;顧客人均消費從2020年的110.1元降至2021年的104.7元,同比下降4.9%。

有分析認爲,人均消費出現下滑意味着海底撈短期的提價空間非常有限,同時人們對海底撈的消費意愿也在下降;而在二三线城市翻台率的減少,則說明海底撈在下沉市場的發展同樣遇到了瓶頸。

海底撈餐廳若幹關鍵表現指標

數據來源:公司財報

員工成本增長超5成

危機之下,海底撈开始“瘦身”、換帥。

去年11月,海底撈推出“啄木鳥計劃”,採取關停部分門店、推進和打磨門店管理體系、重建和加強職能部門以及強調企業文化、完善員工培訓等舉措。截至2021年底,已有260家海底撈餐廳在“啄木鳥計劃”下永久關閉,32家餐廳暫時停業休整。

進入2022年,海底撈的又一大動作是換帥。3月1日,該公司創始人張勇宣布卸任首席執行官;楊利娟調任首席執行官,負責監督集團的管理及战略發展,並繼續負責“啄木鳥計劃”的落實與推進。

“啄木鳥計劃”推行至今,海底撈已閉店超過300家。外界亦認爲該計劃是海底撈自救成敗的關鍵。多家證券機構表示,與2021年11月和12月相比,海底撈門店在今年1月和2月的運營狀況持續好轉,歸因於“啄木鳥計劃”帶來的門店整合及經營效率改善。

關店可以迅速降低門店租金等相關成本起到“止損”作用。但值得關注的是,海底撈的啄木鳥計劃並未因餐廳關閉而進行裁員。該公司表示受影響的員工有機會繼續在集團工作。這表現在財報上,就是人力成本的大幅擡升。

截至2021年底,海底撈員工總數超過14萬,員工成本約148.75億元,同比增長53.7%,佔總營收比例從2020年的33.8%增長到2021年的36.2%。

火鍋賽道競爭加劇

除了內憂,還有外患。根據《2022中國火鍋行業數據報告》顯示,中國火鍋市場的總收入也在不斷上升,2021年已達5218億元,相比2020年增長19.13%。同時,據弗若斯特沙利文預測,2020年至2025年,中國火鍋市場年復合增速將達到13.3%。

而海底撈這樣的餐飲龍頭所佔有的整體火鍋市場份額才僅有2.2%。天眼查數據顯示,目前中國共有超過42萬家火鍋及相關企業,僅在2021年就新增超過7.5萬家火鍋及相關企業,今年以來已新增3000余家火鍋相關企業。這足以說明,火鍋產業仍將會是一個擁擠的賽道。

在產品迭代不停進化的競爭生態下,海底撈“服務決定一切”的運營模式和品牌溢價也在面臨“反噬”風險。近幾年來,消費者开始對海底撈的服務不再抱有當初的熱情和好奇,甚至有些消費者因海底撈的過度服務感到困擾。

同時海底撈還要面臨諸多新老對手。隨着一衆地方火鍋品牌的快速崛起,爲消費者提供的差異化選擇實現了火鍋行業的“百花齊放”。比如呷哺呷哺的“火鍋+奶茶”、巴奴的毛肚、撈王的豬肚雞、七欣天的海鮮、譚鴨血的鴨血,幾乎每一個品牌都有意識地疊加了概念性的爆款產品。

《投資時報》研究員注意到,2021年以來,國內火鍋賽道在資本的加持下競爭日益加劇。2021年6月,巴奴獲得5億元融資,投資方爲中信產業基金、日初資本、高榕資本、番茄資本。珮姐老火鍋、周師兄、朝天門碼頭等品牌也紛紛拿到了上億元融資。同時,粵式火鍋連鎖品牌撈王衝刺港股IPO,主營海鮮火鍋的七欣天也在2022年1月12日遞表港交所,“港股火鍋第三股”之爭已經打響。

未來,海底撈要面對的不止是“止損”,更多的是如何在火鍋江湖的這滾熱浪中,持續的沸騰下去。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:首虧41.6億吞噬三年淨利!內憂未清外患來襲,海底撈陣痛何時止?

地址:https://www.breakthing.com/post/6955.html