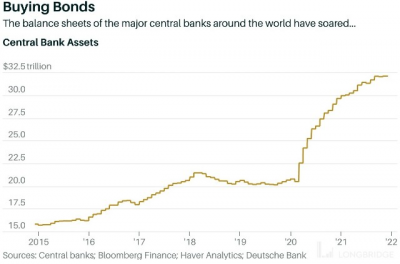

美聯儲一直維持其零利率和積極購买債券的貨幣政策,該政策於 2020 年 3 月在啓動。但經濟已基本復蘇,失業率低於 4%,勞動力市場受到工人短缺的困擾。

與此同時,由於供應限制和需求旺盛,通貨膨脹率飆升至 7%。金融市場上看,標普 500 指數翻倍,美國房價上漲了約 20%。

不過,最近看,美股和美債市場在 2022 年初已經適應了未來美聯儲貨幣政策不太寬松的現實。10 年期美國國債收益率自年初以來上漲了 30 多個基點,而納指已從去年 11 月的峰值進入所謂的 10% 修正。

本周四凌晨將迎來美聯儲 1 月利率決議,但重要的是看他們說什么,而不是做什么。屆時美聯儲主席鮑威爾可能會闡明其政策計劃,但不太可能立即採取任何行動。

加息是政治壓力嗎?

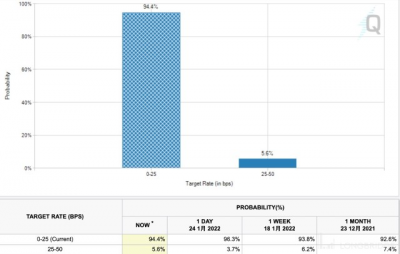

芝加哥期貨市場顯示,市場已經完全消化了 3 月美聯儲關鍵政策利率從目前的 0%-0.25% 上調 25 個基點的預期。

但本周可能不會加息,盡管鑑於通脹急劇上升,人們越來越多地(包括美國總統喬拜登)認爲美聯儲需要採取不那么寬松的政策。

拜登此前表示支持美聯儲主席鮑威爾 “重新調整” 政策的計劃。“確保高物價不會持續下去的關鍵工作在於美聯儲,它有雙重使命:充分就業和穩定物價,” 拜登說。

這與美國多位前總統經常爲更寬松貨幣政策而施加的壓力大相徑庭。從 Lyndon B. Johnson 到尼克松、唐納德特朗普,總統們以各種方式試圖哄騙或脅迫美聯儲主席降低利率或避免提高利率,而喬治HW布什(George HW Bush)則將他的選舉失敗歸咎於美聯儲過於緊縮。

但現在,通脹飆升成爲首要問題,與拜登民調支持率下滑相吻合,因此他對美聯儲收緊寬松政策的支持似乎是一種政治必要性。

美聯儲應該不會認錯

甚至一些投資大佬呼籲美聯儲 3 月直接上調 50 個基點。但對於鮑威爾來說,兩者都不合適。

“我無法想象另一個重大轉折點,” Brean Capital 首席經濟顧問 John Ryding 說。在 2021 年的大部分時間裏,貨幣當局堅持通脹是 “暫時性” 的概念。他說,初次大幅上調 50 個基點意味着美聯儲承認他們是誤判了物價。

Ryding 也不希望美聯儲效仿加拿大央行,後者去年突然結束了資產購买。他補充說,“我希望得到的是一個明確的 FOMC 會議”。

分析師怎么看?

野村經濟學家 Aichi Amemiya、Robert Dent 和 Kenny Lee 表示,一個可能的意外是 FOMC 將進一步加速縮減購买計劃,在 2 月中旬之前結束購买,比目前計劃提前一個月。這將向市場發出關於美聯儲對抗通脹決心的信號。

至於美聯儲开始使其資產負債表正常化,野村經濟學家認爲該公告最早可能在 3 月或 5 月的 FOMC 會議上發布。大多數美聯儲觀察人士預計,在兩次或以上加息後,美聯儲將开始縮表。幾乎所有人都認爲美聯儲將允許到期債券以可預測的速度運行,而不是直接出售證券。

一些人還建議美聯儲可以更快地減少其抵押貸款支持證券(MBS)的持有量。Ryding 指出,美聯儲已表示傾向於恢復在其資產負債表上只持有美國國債,就像 2007-2009 年金融危機之前的情況一樣。幾個月來,許多批評者認爲,通過購买 MBS 來有效地補貼已經過熱的房地產市場是沒有意義的。

Notre Dame 的經濟學家 Cynthia Wu 和國際清算銀行的 Fan Dora Xia 估計,美聯儲資產購买的等效影響是他們所謂的 “影子聯邦基金利率”,根據亞特蘭大聯儲的數據,截至 12 月 31 日,Wu-Xia 影子基金利率爲負 1.15%。

Wu 估計,美聯儲資產負債表的變化相當於美國 GDP 的 10%——約 2 萬億美元——大致相當於聯邦基金利率變化 100 個基點。

美股短期調整或已(接近)到位

西部宏觀指出,假若短期內 2 年期美債收益率不再進一步走高,標普 500 指數跌至 4300 點附近則超漲信號就將消失,即爲合理水平。

從當前的形勢看,短期接近止跌的概率較高。

由於 1 月議息會議沒有點陣圖、市場波動至此鮑威爾在新聞發布會上傳遞更爲鷹派信號的概率也並不高,因此下周議息會議後 2 年期美債收益率的升勢有望暫時告一段落。

此外,各類資產之間是聯動的,比如一旦市場風險偏好快速收縮,美股大跌與 VIX 飆升的同時美債收益率也會自然回落。盡管市場情緒對 10 年期美債收益率影響更爲直接,但也必然對加息預期以及 2 年期美債收益率形成幹擾。

90 年代 VIX 指數誕生以來,一旦升破 30,2 年期美債收益率就會轉降,表明美股持續下挫後 2 年期美債收益率繼續上升就將成爲小概率事件。當然,風險提示就是 “高通脹之下,這次或許不一樣”。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲議息會議在即!加息是政治壓力嗎?美股向何處去?

地址:https://www.breakthing.com/post/696.html