作者丨牧歌

編輯丨堅果

封面來源丨Unsplash

爲了應對諸多虎視眈眈的攪局者,美團正試圖在本地生活領域造出新武器。

剛剛過去的6.18,美團在美團和美團外賣APP內發起了“神券節直播”活動,並請來了諸多明星站台,進一步推進貨架體系和直播間銷售打通的意圖十分明顯。

此前曾有媒體報道,美團正在建立直播中台,並爲其招聘了一位新負責人,向美團最高決策機構、Steam成員李樹斌匯報。未來直播中台的能力將被復用到美團各業務中。

在招聘平台搜索也可以發現,美團正大規模招聘直播帶貨領域人才,所招職位包括:直播中台策略運營、垂類直播運營、PGC直播間項目運營、廣告營銷工具產品經理等。

事實上,早在2020年直播電商爆發之初,美團就已开始加碼直播電商業務,同時還推出直播小程序“美團Mlive直播”,主要以商家自播爲主,商品也大多來自“美團團購”。

進入到2023年,美團直播電商業務更是進入到深水區。以今年4月份爲例,美團上线一款名爲“美團直播助手”的APP,爲美團官方和商家免費提供直播工具,商品品類幾乎覆蓋美團所有業務業態。

但從現階段來看,美團直播業務仍處於不溫不火的狀態。比如說,美團Mlive直播小程序雖運營至今,但即使在平台推薦的首頁位置,直播間最高觀看人數也僅有十幾人,其他大部分直播間觀看人數則爲0。

那么,爲何美團要一直發力直播電商呢?相較於抖音、快手、淘寶等平台而言,美團做直播電商到底欠缺了什么呢?

1

美團打響防御战

當前不可否認的事實是,不管是傳統貨架電商,或是直播電商均已失去此前的高增長。

以直播電商爲例,直播電商的本質就是低價,這種場景對商家來說並不僅僅是爲了銷售,也有很大品牌營銷的訴求。對於商家來說,相比於傳統貨架電商,受限於其商業模式,直播電商運營成本和運營效率都不具有優勢。

並且隨着當前以抖音、快手爲代表的內容電商平台,不斷升高的投流成本和退貨成本,導致商家運營直播電商的貨幣化率遠遠高於行業平均水平。因此綜合來看,目前直播電商已進入到常態化運營階段。

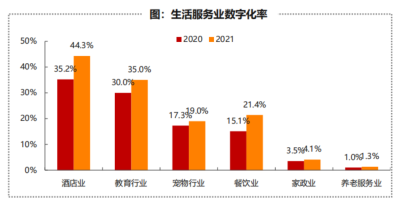

但與之相對的則是,基於本地生活電商雜、亂、多的特點,本地生活電商雖運營多年,但目前不少業態的滲透率依然偏低。據浙商證券的數據顯示,2021年家政業、養老服務業的數字化率分別爲4.1%和3%,仍處在偏低水平。

但拉長周期來看,隨着本地生活電商用戶心智疊加轉化率的共同提高,其變現效率也有望繼續提升,進而帶動本地生活電商市場空間出現擴容。據前瞻產業研究院預測,2025年我國互聯網本地生活服務行業线上市場規模有望達到40000億。

4萬億的市場規模下,也讓今年上半年以來包括抖音、小紅書、視頻號、阿裏、快手、拼多多等互聯網企業持續加大在本地生活上的布局。

比如說,5月份小紅書招募到店餐飲以及服務商,並推出“食”力發店計劃。活動期間,商家能以零傭金、零保證金免費入駐,並有平台活動、官方運營、博主對接等扶持政策,目前也有部分商家入駐並开啓內測。另據業內人士透露,後續小紅書也將上线團購業務。

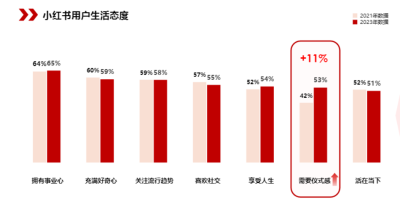

但需要指出的是,小紅書對美團的衝擊整體有限。從小紅書來本地生活業務來看,由於小紅書平台整體強調用戶儀式感,因此小紅書不管是初期涉水的民宿、酒店、露營等酒旅業務,還是如今拓展的包括網紅店、咖啡店等商家,均是和平台用戶的這一調性相符合。

但坦白來說,僅靠這些商家能否支撐小紅書本地生活的大盤仍有待觀察。比如說,網紅店最大的問題就是門店生命周期偏短。

同時,平台用戶追求儀式感的背後,也需靠各種濾鏡照片所加持。但問題是,這種厚重的“濾鏡”和商家的真實情況是否一致呢?若偏差很大的話,不排除後續將出現小紅書在種草,大衆點評在拔草的可能。

而另一大在試水本地生活業務的內容平台視頻號,則一直困於內部缺乏電商基的問題。拼多多創始人黃錚曾指出,騰訊做電商失敗是因爲他們理解電商是流量×轉化率=GMV,流量邏輯在今天是無法成功的,騰訊有全中國最大的流量,投了一堆垂直電商,如果按照這個邏輯騰訊早做成了。

從現階段來看,對美團構成最大衝擊的還是抖音。雖然抖音因運力端的不足,外賣業務呈現出高开低走之勢,對美團外賣業務整體衝擊有限。但在團購業務上,抖音除從美團手中搶走中大型連鎖商家外,對美團最大的衝擊還是打亂了美團原有的消費群體。

從事餐飲行業多年的李維告訴螺旋實驗室,今年上半年餐飲行業沒有等來行業期待的“報復性消費”,反而迎來一波“報復性开店”,甚至在很多城市中原本不被看好的位置,也被不少餐飲小白所拿下。

大量餐飲商家的進入,又加之抖音的流量機制和人群機制本身就適合新店曝光和引流。比如說,抖音現有的6億用戶中,跨越不同年齡、地域、性別與興趣。

因此,今年上半年餐飲商家在抖音上拼命开卷,尤其是在人口不具備流動性的下沉市場這種情況更爲突出。

比如說,每年夏天作爲燒烤、小龍蝦、啤酒的消費旺季,今年餐飲商家爲迎合抖音低價團購的要求,以及獲得更多的客源,紛紛推出“100元5元小龍蝦、啤酒买一送一”“100元7斤小龍蝦,啤酒免費飲用”等團購套餐。

但因消費者購买這些團購套餐很大一部分就是抱着圖便宜的心態,一旦商家下架套餐的話,門店客流量也將迎來斷崖式暴跌。

因此,爲繼續搶奪客流量,商家只能繼續加碼低價團購。但在這種持續性的惡性競爭下,在讓消費者愈發養成薅羊毛心態的同時,更打亂了不同餐飲業態對應不同的人群定位,進而對分類較爲清晰的美團餐飲類目構成影響。

同時,當消費者回流到美團時,也加重了消費者在美團的決策成本,讓美團的交易屬性有所弱化。

2

直播之路道阻且長

事實上,美團的直播電商業務發展受阻,實則是由多方原因所導致的。從平台側來看,目前直播電商發展路徑如下,平台發展初期通過中心化流量和頭部主播的影響力來完成對需求端用戶的教育,以及心智的培養。

並借助頭部主播帶貨相對客觀的數據,吸引更多供給端商家的入駐,進而豐富平台商品的品類。比如說,抖音當年天價籤約羅永浩、淘寶直播籤約李佳琦等等。

之後平台爲避免被頭部主播所鉗制,开始逐漸去中心化流量,並引入大量頭部主播。與此同時,商家端和MCN端也會向平台輸送大量的中腰部主播和小主播,最終讓平台形成“全民帶貨”的局面。當前抖音和淘寶直播,均是在走這一路线。

但由於美團既非娛樂平台,無法像短視頻平台那樣搶佔用戶碎片化時間,並且當前美團流量整體以商業化爲主,又無法完成前期中心化流量的聚合。這種相對較爲封閉的流量,讓美團做直播電商難免有些水土不服。

從供給側來看,雖然美團到店業務已覆蓋所有一、二线商戶,且流量最大,但商家拓展增速已經放緩。並且頭部商家多爲連鎖品牌,私域流量強,目前中小商家與美團合作緊密,包括廣告、團購、配送等深度合作。

換句話說,美團在中小商家端相較於抖音,更具優勢。但需要指出的是,目前中小商家對美團的外賣業務整體比較謹慎。

在安徽經營一家餐飲夫妻店的老板張強向螺旋實驗室表示,在當前中小餐飲商家紛紛追求“降本增效”活下來的背景下,大家其實都在追求人效的最大化。

但不管是招人做美團直播,或是打包給第三方服務商。由美團外賣所貢獻的團購訂單,能否均攤這部分成本呢?而且在外賣場景中,用戶最關心的還是外賣的制作過程。但基於他們這種夫妻店的特殊性,大家並不敢輕易直播。

其次,類似於大型連鎖餐廳能依靠來自全國多地的門店承接直播可能出現的爆單。但對於他們這種夫妻店來說,每日所能接待的客流量畢竟有限。而且直播每日訂單的不確定性,也會影響到門店日常的備貨計劃,造成食材的浪費,增加更多的成本。

最後,自己門店所能覆蓋的核心人群也只是附近幾公裏的消費人群,並且這些人群的復購率也相對較高,也沒有直播的必要。如張強所言,基於餐飲行業的特殊性,直播電商依靠“貨+流量”的放大效應,很難直接復制到美團身上。

從需求側來看,直播電商本身就是興趣衝動下的產物,這也導致抖音等直播電商平台的退貨率整體偏高。但美團當年在完成對大衆點評的收購後,歷年多年的運營,美團在用戶心智已構成出“搜索+工具”的心智,這和京東、淘寶等平台基本類似。

換句話說,美團的到店業務和外賣業務,具有較強的消費目的性。

需要指出的是,當一個電商平台在用戶的心智中已成熟時,短期之內很難被改變。以B站爲例,因B站在用戶的心智中一直是一個集動畫、漫畫、遊戲的內容平台,其娛樂屬性大於購物屬性。因此,B站雖一直發力電商業務,但整體表現平平。而且美團前期依靠商家素人直播的方式,也難以建立起平台用戶的信任感。

從美團自身來看,目前美團首頁聚焦了美團大量的核心業務。若後續美團直播業務以類似淘寶直播那樣視頻流展示,這是否會影響到美團其他業務的收入,進而引發美團內部其他業務團隊的不滿呢?

而且在電商直播前期高投入和低收益的矛盾下,追求“降本增效”的美團,其內部高層後續又有多少時間和耐心來等待這一業務真正成長起來呢?

3

本地生活,難見贏家

雖然目前美團的直播業務仍在持續試水,但結合美團成長起來的路徑以及後續本地生活的變化來看,未來本地生活也很難真正跑出贏家。

首先,當年美團爲搶佔商家,要求商家必須要在餓了么和美團二選一。但如今如果美團繼續將這套打法繼續運營到本地生活業務上,要求商家下架在其他平台的團購套餐,並給到商家各種流量以及返點補貼。一來有監管風險,二來也會降低美團自身的盈利能力。

需要說明的是,目前美團在本地生活業務的核銷率仍具有很強的優勢。中泰證券方面測算的相關數據表明,推送式團購GMV轉換到真正核銷的比例僅有50%-60%。

但業內人士卻反饋,目前美團券碼核銷率能到80%以上。那么,此時商家又會在美團和其他平台如何抉擇呢?

其次,本地生活商家的拓展,本身就依靠大量的服務商,但平台又要如何把控好服務商的利益呢?

以抖音爲例,據界面新聞此前報道,在2022年之前,抖音與本地生活服務商有兩段“蜜月期”轉冷的經歷:早先爲解決人手不足、城市下沉的問題,抖音在2021年4月正式引入服務商體系。

但經測試發現本地生活商業化效果不佳後,除一线城市外抖音本地生活業務全线暫停,大批服務商受到影響。

在發現直播電商引入本地生活的商機後,抖音又开始加大對服務商的扶持政策。但在2021年11月本地生活負責人調整,直接影響到平台給服務商的流量返點政策,服務商利潤下降後合作意愿也有所降低。

更讓服務商擔心的是,當年美團把服務商辛苦打下的市場進行收回,未來抖音本地生活業務真正做起來後,又是否會成爲下一個美團呢?

最後,後續本地生活行業也將迎來改變。以餐飲業務爲例,李維接着表示,在上半年餐飲行業無序競爭之下,預估今年下半年餐飲行業將迎來一波大的“閉店潮”,能夠在本輪價格战存活下來的餐飲門店,不管是大型連鎖企業,還是個人的話,都必須得有很強的餐飲運營經驗。

而這些真正活下來的門店,後續將愈發追求成本的控制,利潤以及客群的穩定,差異化口感的打造。在這種背景下,類似於達人探店、達人種草等業務,本身就具有較強的主觀性,後續商家是否會紛紛去“達人化”呢?

更爲重要的是,目前商家運營抖音、小紅書等社交媒體平台,需同時承擔視頻拍攝剪輯成本、直播間和視頻推流成本、達人探店成本等等。多方成本擠兌之下,未來本地生活商家是否仍愿意繼續做抖音低價團購呢?

因此,本地生活後續的競爭將不單單是玩法的創新,未來誰愿意爲商家,爲服務商讓利,誰能夠更好地把控好團購套餐的品質,誰才可能搶佔更多的市場份額。

(注:文中張強、李維均爲化名)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團直播,做給誰看?

地址:https://www.breakthing.com/post/69785.html