出品丨子彈財經

作者丨段楠楠

編輯|馮羽

美編|倩倩

審核|頌文

曾經風光一時的物管公司們,如今似乎正在被資本市場拋棄。

前幾年,房地產處於快速發展階段,房地產上市公司爲了方便融資,通常會把物業公司分拆上市,實現房地產主業和物業公司“兩條腿”走路。

隨着房地產行業下行,物業公司不論是估值還是“稀缺性”都在下降,不少房地產物業公司上市計劃被擱置。但衆安集團卻選擇逆流而上,在行業不景氣時將旗下物業公司衆安智慧生活服務有限公司(以下簡稱“衆安智慧”)分拆上市。

衆安集團成立於1997年,是一家總部位於杭州的房地產开發公司,其房地產开發範圍主要集中在浙江和長三角地區。2022年衆安集團銷售額爲142.68億元,位列百強房地產第64位。

作爲衆安集團旗下物業公司,衆安智慧物業管理主要依托於母公司衆安集團。2022年末,衆安智慧在管面積爲1283.2萬平方米,來自衆安集團旗下項目超過五成。

靠母公司輸血能否撐起衆安智慧的上市之路?房企流動性風險加劇,與之高度相關的物業公司又能否獨善其身?

1、募資金額不足,衆安智慧主動延遲上市

雖然背靠衆安集團,但在房地產整體下行背景下,衆安智慧想要順利募資上市絕非易事。

此次IPO,並不是衆安智慧第一次向港交所遞表。早在2021年6月,衆安智慧便向港交所遞交申請,但未能通過港交所聆訊。隨後又在2022年1月再度遞表,衆安智慧在2022年4月順利通過港交所聆訊,但公司並未發起招股,隨後招股書失效。

2022年7月衆安智慧第三次遞表,公司再度通過港交所聆訊,並在2022年12月28日全球發售,但在2023年1月12日發布公告稱,公司將延期上市。

2023年4月28日,衆安智慧第4次遞表,再度向港交所發起衝擊。

兩次通過港交所聆訊,一次已經全球發售,衆安智慧主動申請延後上市有點匪夷所思。相關市場人士也曾公开表示:很少出現在投資者申購的情況下,在即將上市的時間內,IPO企業選擇退款延期上市。

從衆安智慧頻繁遞表來看,公司顯然十分渴望在港股上市。而多次推遲上市計劃,這種情況明顯對IPO企業不利。畢竟輔導機構中介費已經支出,且公司變卦也會失去公信力,不利於後續上市。

雖然衆安智慧並未交代延遲上市的原因,但從公司募資金額和行業情況來看,也能知悉一二。

第三次遞表,衆安智慧2022年12月30日至2023年1月9日面向全球招股,計劃最多募資2.25億港元,其中90%爲國際發售、10%爲公开發售。

然而事與愿違,衆安智慧並未受到資金青睞。招股期結束後,衆安智慧僅獲得10家機構申購,申購金額爲0.38億港元,按照2.25億港元募資金額來算,僅獲得0.168倍資金申購,可見市場申購情緒有多低迷。

2、行業慘淡、利潤增速下滑,公司上市依然艱難

對於衆安智慧認購不足,某券商房地產研究員對「界面新聞·子彈財經」表示,衆安智慧發行不受資金青睞核心原因有兩點,一是在房地產下行背景下,物業股不受資金青睞。二是衆安智慧自身業績不太“性感”。

2022年房地產行業進入深度調整期,資本市場上房地產股票被資金爭相拋售,連帶着物業股也被市場所拋棄。

以物業龍頭碧桂園服務爲例,2021年7月碧桂園服務股價漲至84.437港元/股,隨後碧桂園服務股價便進入漫長的下跌周期,2022年11月公司股價最低跌至6.109港元/股,區間股價跌幅高達92.77%。

雖然近期股價有所反彈,但公司股價仍只有巔峰時八分之一左右。

其余港股物業上市公司也面臨同樣情況,融創服務、恆大物業股價都只有巔峰期十分之一左右。

在港股上市物業公司普遍暴跌的背景下,衆安智慧上市發行自然不受投資者待見。

另外,與其余上市物業公司相比,衆安智慧發行估值顯然過高。按照衆安智慧發行股本和募集資金來看,衆安智慧發行市值在10億港元左右,折合人民幣爲9億元左右。

招股書顯示,2022年衆安智慧淨利潤爲5094萬元,初步測算,衆安智慧發行市盈率接近18倍。作爲對比,截至6月19日,物業龍頭碧桂園服務動態市盈率爲16.47倍。

同爲浙江省小型物業公司南都物業市盈率僅爲14.79倍,與上述兩家物業公司相比,顯然衆安智慧發行市盈率較高。

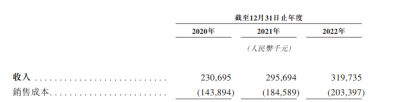

衆安智慧業績不夠“性感”也是公司發行失敗的重要原因之一。數據顯示,2020年至2022年,公司收入分別爲2.31億元、2.96億元、3.20億元,年復合增長率爲17.7%。同期,公司淨利潤分別爲4705萬元、4179萬元、5094萬元,年復合增長率僅爲4%。

雖然公司利潤仍在增長,但增速較前兩年明顯下滑。2018年至2020年,衆安智慧生活的淨利潤復合年增長率曾高達60.3%,2020年至2022年,公司淨利潤復合增長率降至4%。除去母公司暴雷的物業公司,衆安智慧盈利增速在百強物業企業墊底。

物業股在資本市場不受待見,衆安智慧盈利能力有所下降,是衆安智慧招股發行、資金申購異常低迷的核心原因。未獲得充足認購,衆安智慧上市日期只能延遲。如今公司第4次遞表恐怕依然很難獲得機構資金足額認購,再次衝擊上市很可能繼續以失敗告終。

3、大股東無償佔用資金,拖累公司擴張

衆安智慧盈利增速下滑,縱然是行業環境所致,但另一部分原因則來自於母公司衆安集團。

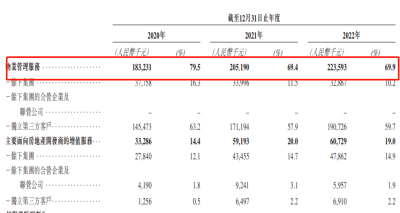

「界面新聞·子彈財經」注意到作爲衆安集團子公司,衆安智慧過於依賴母公司給公司經營帶來不利影響。從營收來看,衆安智慧業務主要爲三部分,分別是物業管理服務、房地產商开發商增值服務以及社區增值服務。

其中物業管理服務爲公司核心業務,2022年該業務實現營收2.24億元,佔公司總營收比例爲69.9%。

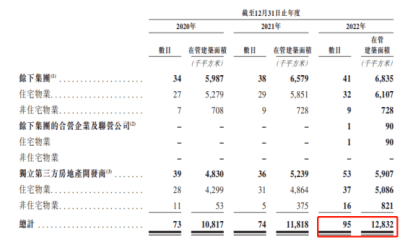

截至2022年12月31日,衆安智慧物業管理項目爲95個,物業總管面積爲1283.2萬平方米,其中來自衆安集團及其子公司、合營企業物業管理面積爲690萬平方米,佔衆安智慧在管面積比例爲54%。

另外,衆安智慧2022年3.20億元營收中有2.47億元來自衆安集團及其子公司,佔比高達77.2%。

由於物業公司的特殊性,營收來自關聯方地產公司原屬正常,但關聯交易過多也會帶來弊端。首先過多關聯交易會增加公司經營風險,使公司陷入財務困境(如給大股東提供擔保、大股東佔用資金等)。

其次會影響公司獨立經營能力,公司營收過多來自關聯方,會讓公司獨立自主能力變差,若關聯方自身難保,公司很有可能陷入困境。

這兩點在物業公司屢見不鮮,例如中國恆大就曾大規模佔用恆大物業134億元資金,導致恆大物業自身經營陷入困難。另外,融創服務也對融創中國應收账款計提了14億元壞账,對公司歸母利潤的影響約10億元,融創服務因此陷入虧損。

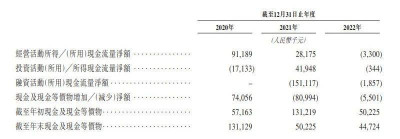

對於衆安智慧來說也是如此,從公司現金流來看,衆安智慧幾乎每年都會產生大量經營性現金流。2020年至2022年公司經營性現金流分別爲9118.9萬元、2817.5萬元、-330萬元。同期公司年末現金及等價物分別爲1.31億元、5022.5萬元、4472.4萬元。

在大量現金結余情況下,2020年至2022年衆安智慧利息收入僅爲14萬元、28.4萬元、15.1萬元。年化收益率分別只有0.1%和0.5%、0.3%,甚至遠不如當年銀行活期存款利息。

衆安智慧現金收益率極低的核心原因是,公司貨幣資金被大股東所佔用。招股書顯示,2020年衆安智慧爲包括衆安集團在內的關聯方墊款1975.5萬元,2021年墊款更是高達1.32億元。在招股書中衆安智慧坦言爲衆安集團墊款並未收取任何利息,資金均爲無償使用。

衆安集團大量佔用衆安智慧資金,是關聯方在公司佔比太重的原因所導致,也是財務內控不規範的表現。母公司佔用公司資金,導致公司利息收入減少,直接損害了衆安智慧的利益。

另外,由於母公司大量佔用衆安智慧資金,導致衆安智慧無法做並購,影響了公司物業在管面積擴張速度。

2020年,衆安智慧物業在管面積爲1081.7萬平方米,2022年增長至1283.4萬平方米,三年內衆安智慧物業在管面積僅增長18.65%。幾乎是同期所有港股上市物業公司在管面積增長最少的企業。

爲了擴大並購規模,衆安智慧把目光投向了資本市場。此次IPO,衆安智慧計劃使用募集資金的0.81億港元用於並購,以提升第三方物業管理面積。

從IPO募資用途可以看出,衆安智慧並非不想並購,只是礙於衆安集團長期佔用公司資金,導致衆安智慧沒有能力並購。

從招股書情況來看,衆安集團已經返還衆安智慧部分資金。但市場依舊擔心,衆安集團未來會繼續佔用衆安智慧資金。

畢竟2023年衆安集團將迎來償債高峰。克爾瑞發布的數據顯示,截至2021年底,衆安集團借款總額爲169.9億元,一年內需償還債務佔比爲21%,一到兩年佔比爲45%。

對於衆安智慧來說成功募資上市只是第一步,如何與大股東劃清界限,不被衆安集團拖下水,才是公司未來經營的重中之重。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:物業市場慘淡、大股東佔用資金,衆安智慧第4次闖關難

地址:https://www.breakthing.com/post/69809.html