$艾迪康控股(HK|09860)$

新股概況

股票名稱(股票代碼) 艾迪康控股(09860)

公司名稱 艾迪康控股有限公司

公司簡介 中國三大獨立醫學實驗室(或ICL)服務提供商之一

所屬行業 醫療保健

招股時間 2023年6月19日-2023年6月23日

中籤公布日 2023年6月29日

暗盤日期 2023年6月29日

上市日 2023年6月30日

發售數量 3319.25萬股

公开發售 332萬股

國際配售 2987.25股

招股價 12.32港元

每手股數 500股

入場費 6222.13港元

市值 89.13億港元

保薦人 摩根士丹利 富瑞金融集團

綠鞋 有

基石 有

公司簡介

根據弗若斯特沙利文的資料,按往績記錄期間總收益計,公司爲中國三大獨立醫學實驗室(或ICL)服務提供商之一。

公司主要透過遍布全國的33個自營實驗室組成的集成網絡爲醫院和體檢中心提供檢驗服務。截至2022年12月31日,公司有18個實驗室通過ISO15189認可。截至2022年12月31日,公司的檢測組合包括4,000多種醫療診斷檢驗,其中包括1,700多種普檢及2,300多種特檢。於往績記錄期間,公司的檢測量從2020年的60.1百萬次增至2022年的164.9百萬次,復合年增長率爲65.6%。

行業概況

中國ICL市場規模快速增長,根據弗若斯特沙利文的資料,其由2017年的人民幣147億元增至2021年的人民幣223億元,復合年增長率爲10.9%,預計將於2026年進一步增至人民幣513億元,復合年增長率爲18.2%。此外,與其他發達國家相比,中國ICL市場仍處於起步階段。例如,於2021年,按ICL檢測市場規模佔臨牀檢測市場總規模的百分比計,中國ICL滲透率約爲6%,遠低於日本的60%、德國的44%及美國的35%。中國在每位患者的臨牀檢測支出方面亦較爲落後,於2021年爲美國該項支出的六分之一。因此,中國ICL市場仍有進一步發展及繼續增長的廣闊空間。

財務數據

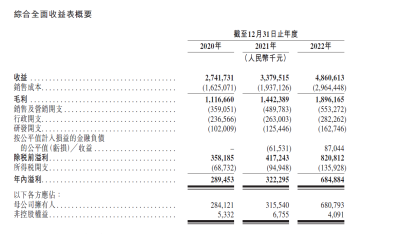

於往績記錄期間,公司錄得快速增長。截至2022年12月31日,公司檢測量從2020年的60.1百萬次增加33.9%至2021年的80.5百萬次,並進一步增加104.8%至2022年的164.9百萬次。

總收益由2020年的人民幣2,741.7百萬元增至2022年的人民幣4,860.6百萬元,復合年增長率爲33.1%。純利由2020年的人民幣289.5百萬元增至2022年的人民幣684.9百萬元,復合年增長率爲53.8%。

收益分析

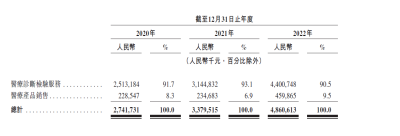

於往績記錄期間,公司的收益主要來自醫療診斷檢驗服務,分別佔公司於2020年、2021年及2022年總收益的91.7%、93.1%及90.5%;其次來自醫療產品銷售。

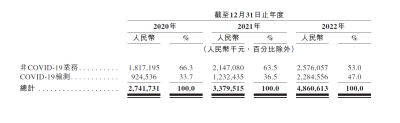

往績記錄期間按COVID-19檢測及非COVID-19業務的收益明細如下:

於2022年12月,中國政府放寬動態清零政策,並取消與COVID-19相關的大部分限制。同時,中國政府亦取消了此前在全國各地區實施的強制性PCR檢測要求及大規模檢測。這減少公司在全國範圍內的COVID-19相關檢驗服務需求,預計將導致未來該等服務的收益大幅下降。

慕資用途

以發售價每股股份12.32港元計算,預估將會從全球發售收取所得款項淨額約83.9百萬港元,其中

約15%將用於加強公司的普檢及特檢能力,包括研發、銷售及營銷能力;;

約25%將用於通過开設新實驗室、新增合夥投資及开發新渠道拓展網絡;

約25%將用於與行業參與者形成战略合作的業務开發活動以及战略性及附加收購;

約15%將用於升級及擴大現有實驗室;

約10%將用於投資營運基礎設施,包括物流設施、人工智能技術及IT基礎設施;

約10%將用作營運資金及一般企業用途。

風險因素

公司的經營面臨競爭;

公司在高度受規管的行業營運,公司可能因與ICL行業有關的中國法規的不確定性及變化而受到不利影響;

服務質量控制失敗可能會對公司的經營業績、聲譽及業務產生不利影響;

未能獲得及保留新客戶、損失現有客戶或現有客戶要求的檢測或提交的樣本減少可能會影響公司成功發展業務的能力;

COVID-19相關檢驗服務產生的收益可能不會持續;

倘無法緊跟行業及科技發展或以及時且具成本效益的方式將新技術應用到檢測產品中,公司可能無法有效地競爭。

個人操作

放棄

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:艾迪康控股

地址:https://www.breakthing.com/post/69849.html