港交所6月20日披露,聚水潭集團股份有限公司(JST Group Corporation Limited)向港交所主板遞交上市申請,中金公司、摩根大通爲其聯席保薦人。

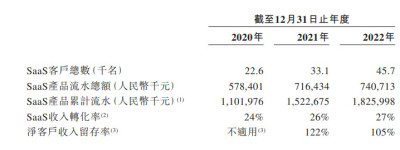

招股書顯示,根據灼識咨詢的資料,以2022年收入計算,聚水潭是中國最大的電商SaaS ERP提供商,佔據20.7%的市場份額。在中國電商運營SaaS市場中,公司2022年SaaS總收入排名第一。公司已开發出一整套豐富、全面的雲端電商SaaS產品,能夠將商家客戶與中國乃至全球超過350個電商平台相連。公司產品爲不同類型及規模的客戶提供一套統一且直觀的業務監控、運營及管理工具,並賦能其做出數據驅動的智能決策。於2022年,公司已服務SaaS客戶45.7千名。於2021年及2022年,公司淨客戶收入留存率分別爲122%及105%。

聚水潭ERP是公司核心SaaS產品,服務並滿足商家客戶在電商平台上處理電商訂單相關的關鍵需求。聚水潭ERP設計簡約且易操作,商家可通過聚水潭ERP輕松整合、同步及統籌協調其所有店鋪、訂單、產品、庫存,管理其各平台的運營或財務數據,享受便捷的跨平台業務體驗。聚水潭ERP提供的主要功能包括訂單管理系統(OMS)、倉儲管理系統 (WMS)、採購管理系統(PMS)及分銷管理系統(DMS)等。根據灼識咨詢報告,聚水潭ERP已成爲最受中國商家歡迎的電商SaaS ERP品牌。

以ERP爲核心,公司進一步擴大產品和服務範圍並延伸至其他電商運營SaaS產品,現已成爲一站式電商SaaS提供商。公司豐富的SaaS工具可滿足電商參與者的各類需求,使其具備財務會計、管理報告及分析、工作流程管理及批發市場採購等能力。使用公司的產品後,用戶可以更好地協同內部資源及與外部合作夥伴(包括供應商、分銷商、倉儲及物流供應商)。

公司已建立了知名並覆蓋全國的客戶成功網絡,並通過自身銷售及營銷工作及客戶的口碑推薦,這使得公司LTV/CAC比率在往績記錄期間實現市場領先水平,該比率在2020年、2021年及2022年均超過6倍。LTV/CAC比率衡量客戶生命周期價值與獲客成本之間的關系,它說明公司的單位經濟效益和獲客效率。根據灼識咨詢的資料,LTV/CAC比率是SaaS行業常用的衡量指標。同時,公司客戶成功網絡使公司能夠向客戶交叉銷售其他產品和服務,2022年購买了兩種或以上聚水潭產品的客戶貢獻了公司全年總SaaS收入的30.6%。

在業務增長的推動下,於往績記錄期間,公司的SaaS客戶總數、SaaS流水總額及SaaS累計流水均有所增加,表明公司從不斷增長的客戶群的預付款項中獲得了穩健的流水。於2021年及2022年,公司淨客戶收入留存率分別爲122%和105%,表明公司於有關期間自復購客戶產生的收入有所增加。隨着公司客戶群的增長及流水的增加,客戶的預付款項隨後於合同期內或於消費時在公司的收入內確認。於2020年、2021年及2022年,公司的SaaS收入轉化率分別爲24%、26%及27%。

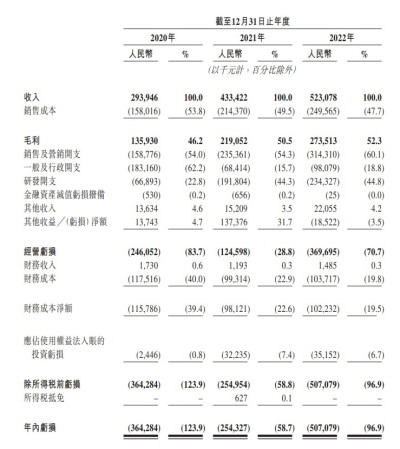

財務方面,於2020年、2021年以及2022年,聚水潭實現收入分別約爲2.94億元、4.33億元以及5.23億元人民幣;年內虧損分別約爲3.64億元,2.54億元以及5.07億元。

但需要關注的是,若公司未能改善和提升自身SaaS產品的功能、表現、可靠性、設計、安全性及可擴展性以迎合客戶不斷變化的需求,公司或會流失客戶;若未能繼續進行創新及緊跟公司經營所在行業的技術發展及市場動態,公司業務可能會受到重大不利影響;公司對研發投入大量資金,而該等投資在短期可能會對公司盈利能力產生負面影響,並可能不會產生預期實現的結果;倘若公司無法維持和增大客戶群,無法通過公司產品和解決方案吸引客戶,並擴展業務,則業務增長可能無法持續。此外,公司在競爭激烈的市場中營運,可能無法與現有和未來的競爭對手成功競爭。

但需要關注的是,若公司未能改善和提升自身SaaS產品的功能、表現、可靠性、設計、安全性及可擴展性以迎合客戶不斷變化的需求,公司或會流失客戶;若未能繼續進行創新及緊跟公司經營所在行業的技術發展及市場動態,公司業務可能會受到重大不利影響;公司對研發投入大量資金,而該等投資在短期可能會對公司盈利能力產生負面影響,並可能不會產生預期實現的結果;倘若公司無法維持和增大客戶群,無法通過公司產品和解決方案吸引客戶,並擴展業務,則業務增長可能無法持續。此外,公司在競爭激烈的市場中營運,可能無法與現有和未來的競爭對手成功競爭。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股消息 | 聚水潭遞表港交所 2022年公司虧損5.07億元

地址:https://www.breakthing.com/post/69867.html