核心看點:

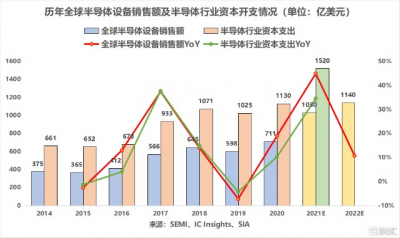

1、處於半導體產業鏈上遊的設備廠商,明顯受益於此輪半導體超級周期——市場規模持續膨脹、新增訂單堆積、營收快速增長,而當前缺芯依舊,代工廠晶圓產能尚未大規模落地,半導體設備需求保持強勁,預計22年全球晶圓廠設備支出將擴大至1140億美元;

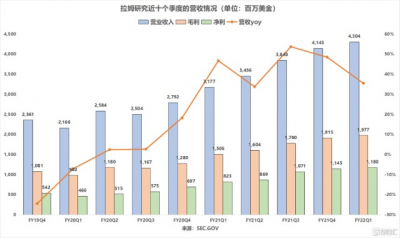

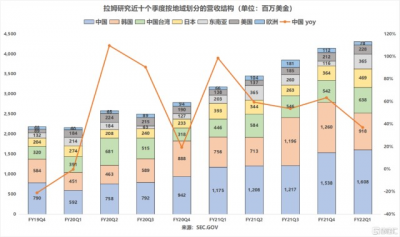

2、作爲全球第四大半導體制造設備和服務供應商,Lam採取自主研發+战略並購的路线來打造護城河,同時展开全球擴張的市場战略布局,在半導體超級周期的加持下,Lam營收連續六個季度創新高,實現V型反轉;

3、由於同樣應用等離子體技術,刻蝕和薄膜沉積工藝存在一些技術交集,刻蝕設備和薄膜沉積也多出自同一批廠商,因此,Lam、AMAT和TEL三大巨頭在刻蝕和薄膜沉積設備領域均具備壟斷地位;

4、Lam在刻蝕領域佔據主導地位:16年推出的Flex™ 系統,提供業界首創的電介質 ALE 生產工藝並已應用於量產,實現了原子層級別的可變控制性和業內最高選擇比,19年推出的 KIYO 設備通過自我維護設備實現了創紀錄的生產力,達到了 365 天無需維護清潔操作、一年不間斷生產的裏程碑,創下刻蝕生產率的新行業基准;

5、在薄膜沉積領域,Lam掌握着最先進的ALD技術,能夠提供多種前沿產品。其中,與傳統 CVD 的鎢填充相比,ALTUS MaxE 系列採用的業界首款低氟鎢(LFW)ALD 工藝,可使檢測到的氟減少100 倍、內應力降低 10 倍、薄膜電阻率降低 30%,這一技術已連續領先行業 15 年,且被視作鎢原子層沉積的行業標杆;

6、Lam絕大部分的營收源於存儲領域,受內存價格影響較大,而受益於智能手機、服務器的更新換代,DRAM、NAND密度得到提升,加上電動汽車ADAS的加速採用,以及DDR5的推廣應用,市場對DRAM、NAND的需求將進一步提升。同時,美光也預計22年NAND需求將增長30%,DRAM需求將保持中高雙位數增長;

7、在馬太效應下,拉姆研究將繼續保持在刻蝕和薄膜沉積領域的壟斷地位,同時,公司22年營收將持續受益於全球半導體設備投資額的擴張以及DRAM、NAND需求的提升。盡管近期受加息預期、通脹、反壟斷及疫情等宏觀因素影響,半導體設備板塊跟隨大盤調整,但短期回調不改中期向好趨勢。

缺芯依舊,代工廠晶圓產能尚未大規模落地,半導體設備需求強勁

在5G、IoT、AI、自動駕駛及數據中心伺服器等市場驅動下,疊加疫情加速全球數字化趨勢,再加上脫碳的環保相關投資的拉動,市場對半導體的需求持續放量,原有晶圓產能跟不上客戶訂單量,因此,晶圓廠商紛紛擴產,半導體行業進入新一輪的上升周期。處於產業鏈上遊的半導體設備廠商,明顯受益於此輪半導體超級周期——市場規模持續膨脹、新增訂單堆積、營收快速增長。

據SEMI,21、22年,全球將新建29座晶圓廠(21年增加19座,22年增加10座),並於23-24 年陸續投產。其中,龍頭代工廠台積電新建晶圓產能大批量落地將在23年及以後,因此,當前半導體的需求雖出現了一定的結構性分化,但整體仍處於高景氣度以及供需緊張的狀態,預計22年整體產能依舊偏緊,仍有結構性的缺貨漲價:據SusquehannaFinancial Group,21年12月半導體元件交期拉長至25.8周,環比增加6天,創2017年以來新高,幾乎所有類別的產品交期都在拉長,其中MCU和PMIC交期最長。

而新晶圓廠落地投產前,必將採購大量半導體設備用以生產,因此,全球半導體設備銷售額將保持高增長:預計21年同比增44.7%至1030億美元,22年全球晶圓廠設備支出將擴大至1140億美元,或實現罕見的連續三年增長,但增速有所放緩。

另外,據1月13日台積電最新財報,預計公司22年資本支出爲400-440億美元,較21年增加超100億美元,暗示引起長達數月供應鏈緊縮的旺盛芯片需求或將持續數年,台積電此舉也將推動全球半導體設備投資額穩步上升。

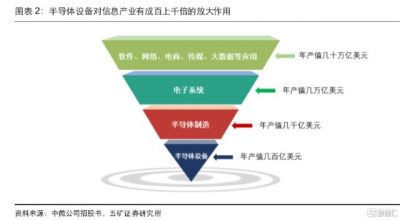

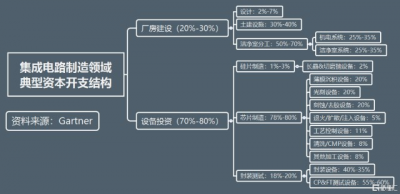

半導體設備是推動IC技術創新的引擎,設備的研發通常需要領先制程工藝 3-5年。半導體設備的技術迭代加快設備的更新換代,同時也推動了半導體行業的發展。據Gartner,集成電路制造設備投資一般佔總資本支出的70%-80%,且隨着制程的升級,設備投資佔比還將進一步提高。

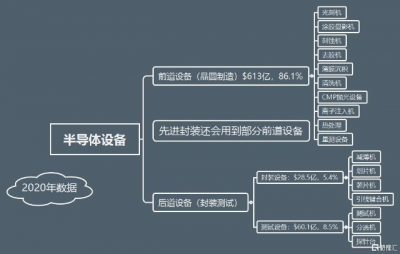

在半導體設備總支出中,晶圓制造設備佔比最大。20年全球半導體設備銷售額同比增19%至約712億美元,前中道晶圓制造設備佔86%,市場規模爲 613億美元。其中,前道制造三大主設備——薄膜沉積設備、刻蝕機、光刻機爲晶圓制造的核心設備,同時技術壁壘較高,20年對應的全球市場規模分別爲161、128和122億美元,佔比分別爲23%、18%及17%。

半導體設備市場呈寡頭壟斷格局,馬太效應下集中度不斷提升

半導體設備是晶圓廠的基石,而美系半導體設備廠商約佔Fab產线(光刻機、薄膜沉積設備、刻蝕機等)50%的份額,諸如拉姆研究(LRCX)、應用材料(AMAT)、科磊(KLAC)等全球壟斷級別的半導體設備巨頭,在先進制程上依舊無可替代。其中,作爲刻蝕領域的霸主,拉姆研究在半導體超級周期的加持下,營收連續六個季度創新高,實現V型反轉。FY21營收增45.6%至146.26億美元;淨利潤同比增26.7%至39.08億美元。

截止22年1月24日收盤,拉姆研究21年漲幅爲53.66%,22年至今漲幅爲-13.53%,跑輸同期標普500指數ETF(SPY:-7.39%),納指100ETF(QQQ:-11.2%)和費城半導體指數(SOXX:-11.85%)的漲幅。

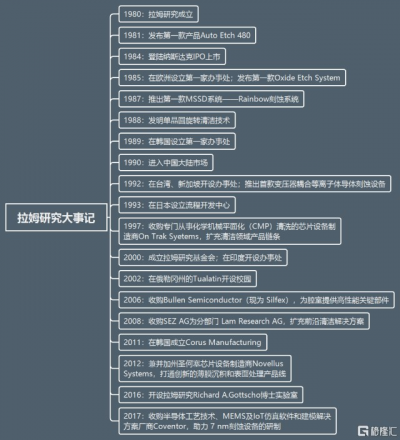

作爲全球第四大半導體制造設備和服務供應商,憑借在技術、產品、團隊、客戶等方面的優勢,拉姆研究在刻蝕領域佔據了半壁江山。拉姆研究(Lam Research,簡稱Lam,代碼LRCX),又稱泛林半導體,創立於 1980年,總部位於美國加州,致力於在刻蝕、薄膜沉積、去膠和清洗等環節爲全球客戶(如英特爾、台積電、三星、美光、海力士、東芝等)提供頂級設備與相應的解決方案。

除刻蝕領域完全依靠獨立研發達到領先水平外,拉姆研究在其他領域和幾大半導體設備巨頭一樣,採取自主研發+战略並購的路线來打造護城河,同時展开全球擴張的市場战略布局,先後开拓了歐洲、韓國、中國大陸、中國台灣、新加坡、日本、印度等市場。

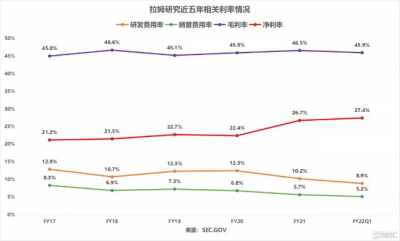

持續高研發投入,產品迭代與差異化

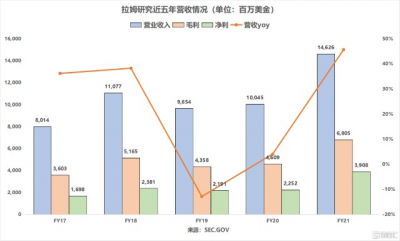

拉姆研究一直保持着較高的研發投入,研發費用率常年保持在10%以上,近五年(FY17-FY21)累計研發投入達61.6億美金,通過產品的更新換代,以及差異化的產品策略,滿足不同客戶的訴求。同時,隨着產品的迭代和技術含量的提高,公司淨利率也得到了大幅改善,從FY20的22.4%增至FY21的26.7%。

拉姆研究在刻蝕和薄膜沉積設備領域佔據壟斷地位,未來市場空間增量較大

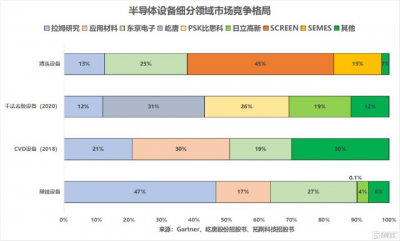

隨着工藝制程的升級,浸沒式光刻機受波長限制,關鍵尺寸無法滿足要求,必須採用多重模板工藝,重復多次薄膜沉積和刻蝕工序以實現更小的线寬,步驟和次數也相應增加。據SEMI,20nm工藝需要的刻蝕步驟約爲50 次,而 10nm工藝和 7mn工藝所需刻蝕步驟則超過 100 次。因此,刻蝕設備和薄膜沉積設備逐步成爲更關鍵且投資佔比最高的半導體設備,Lam(拉姆研究)、AMAT(應用材料)和TEL(東京電子)在這兩大細分領域均佔據壟斷地位,且在馬太效應加持下繼續保持寡頭壟斷格局。

刻蝕是利用化學或物理方法有選擇性地從硅片表面去除雜質的過程,目的是在塗膠的硅片上正確復制掩模圖形。在刻蝕領域,DRIE和ICP 是目前兩大主流的技術路线:相比傳統的RIE技術,DRIE可實現高刻蝕速率和深度刻蝕;相比ECR技術,ICP技術的設備有所簡化,成本降低。另外,ALE 技術能夠實現定向刻蝕或各向同行刻蝕,可實現原子級別的可控性、業內最高選擇比,還是使某些集成工藝步驟能夠在 7nm 和 5nm 進行刻蝕的唯一方式,有望成爲下一代刻蝕設備的產業趨勢,但目前尚屬於發展早期,其產能仍有待提高。

拉姆研究在刻蝕領域佔據主導地位。2016 年,拉姆研究推出最新 Flex™ 系統,提供業界首創的電介質 ALE 生產工藝,並已應用於量產,實現了原子層級別的可變控制性和業內最高選擇比。另外,2019年 4 月 24 日拉姆研究推出的 KIYO 設備通過自我維護設備實現了創紀錄的生產力,達到了 365 天無需維護清潔操作、一年不間斷生產的裏程碑,創下刻蝕生產率的新行業基准。

刻蝕設備是晶圓設備中佔比第二高的市場,20年市場規模超過 130 億美元,由 Lam、TEL 以及 AMAT 三分天下。2011 年以來,刻蝕在晶圓設備的佔比從11%逐漸提升到 20%左右。在ASML2015年推出EUV光刻機後,先進制程的制造效率得到了提升,多重模板工藝的使用也相對減少,但晶圓產线對刻蝕工藝的精度要求依然在提高,因此刻蝕設備在晶圓制造中仍佔據相當的重要性。20 年全球刻蝕設備市場規模爲 136.9 億美元,22 年有望達到 183.9 億美元。

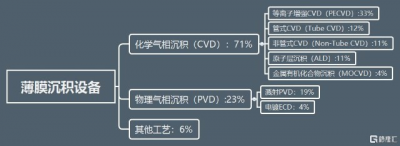

薄膜沉積工藝採用物理或化學方法使物質附着於襯底材料表面,類似於刻蝕的逆過程,由於同樣應用等離子體技術,沉積和刻蝕工藝存在一些技術交集,薄膜沉積和刻蝕設備也多出自同一批廠商,因此,Lam、AMAT和TEL三大巨頭在刻蝕和薄膜沉積設備領域均具備壟斷地位。

PVD和CVD 是目前主要的薄膜設備,而基於 CVD 發展的ALD 是未來產業技術的發展趨勢。其中,CVD 市場爲AMAT、Lam和TEL三大寡頭壟斷,PVD 市場是AMAT一家獨大,市佔率長期佔據約 80%以上,ALD 市場則受ASM、TEL和Lam三家公司主導。

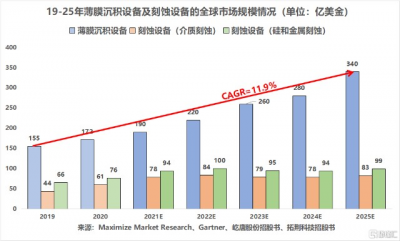

作爲前道制造三大主設備之一,薄膜沉積設備在晶圓產线各類設備中的價值佔比穩定在20%以上,是半導體裝備中價值最高的,未來市場空間增量較大。據Maximize Market Research,20 年全球薄膜沉積設備市場規模約爲 172 億美元,CAGR達11.2%。隨着產能擴張、產品及制程升級,到2025 年薄膜沉積市場規模有望達到 340 億美元,7年CAGR爲11.9%。

在薄膜沉積領域,拉姆研究掌握着最先進的ALD技術,能夠提供多種前沿產品。其中,與傳統 CVD 的鎢填充相比,ALTUS MaxE 系列採用的業界首款低氟鎢(LFW)ALD 工藝,可使檢測到的氟減少100 倍、內應力降低 10 倍、薄膜電阻率降低 30%,這一技術已連續領先行業 15 年,且被視作鎢原子層沉積的行業標杆。憑借這一技術,拉姆研究引領了化學氣相沉積鎢成核向原子層氣相沉積鎢成核的轉化,並推出了ALTUS Max with PNLxT™,ALTUS Max with LRWxT™,ALTUS Max ExtremeFill™等一系列產品,在提高填充性能的同時,進一步推動了低電阻鎢解決方案的發展,延續了公司在這一領域的領導地位。

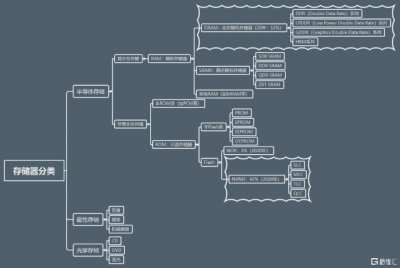

拉姆研究絕大部分的營收源於存儲領域,受內存價格影響較大

作爲全球半導體最大的細分領域,存儲器市場空間廣闊,20年佔比達27%。其中,DRAM(53%,市場價值達854億美元)和NANDFlash(42%,市場價值達677億美元)合計佔存儲芯片95%的市場份額。

受益於智能手機、服務器的更新換代,DRAM、NAND密度得到提升,加上電動汽車ADAS的加速採用,以及DDR5的推廣應用,市場對DRAM、NAND的需求將進一步提升。同時,在最新的財報說明會上,美光也預計22年NAND需求將增長30%,與行業長期的CAGR一致,DRAM需求將保持中高雙位數增長。

展望未來,Lam預計FY22Q2淨營收在41.5-46.5億美元之間,營收同比增速至少爲20%,毛利率爲45%-46%,Non-GAAP下攤薄後EPS預計在7.95-8.95美元之間。

在馬太效應下,拉姆研究將繼續保持在刻蝕和薄膜沉積領域的壟斷地位,同時,公司22年營收將持續受益於全球半導體設備投資額的擴張以及DRAM、NAND需求的提升。盡管近期受加息預期、通脹、反壟斷及疫情等宏觀因素影響,半導體設備板塊跟隨大盤調整,但短期回調不改中期向好趨勢。

注:本文由美股研習社團隊原創,轉載請注明出處,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:回調之下,刻蝕領域霸主拉姆研究還有機會嗎?

地址:https://www.breakthing.com/post/699.html