文 / 五洲

出品 / 節點商業組

在最新的四個單季報中,$拼多多(NASDAQ|PDD)$財務表現持續優異。或許有人認爲這是“百億補貼”的作用,拼多多白牌商戶王強對節點財經表示:我們白牌商戶才是最大功臣。

什么是白牌商戶?即除國際一线知名大牌,國內一线高端品牌以及國際知名品牌,國內一线知名品牌之外銷售規模與知名度較低的品牌。

不過業績向好並不能掩蓋拼多多突出的平台生態問題,一季度爆發的“炸店事件”將這一問題推向了高潮。

“炸店事件”的直接原因是拼多多過於嚴苛的商戶管理政策,比如對白牌商戶執行消費者退款不退貨的條約。

拼多多爲何要執行這些“特殊協議”呢?

它的初衷“打假”,即改變消費者對拼多多“假貨”、“便宜沒好貨”等負面印象,但具體落實過程中的管理方式讓一些無故的商戶承受了損失。

矛盾被激化後,拼多多能像其新管理層所言的一樣平衡好商戶利益與消費者體驗?被得罪的白牌商戶會不會集體出走?此外,最新推出的“百億生態”又能否改變拼多多長期低客單價的現象?以及業績創新高背後,拼多多如何平衡商家利益、用戶體驗、行業競爭之間的關系?

這些問題能否得到妥善處理,才是決定拼多多繼續騰飛的試金石。

白牌商家功不可沒

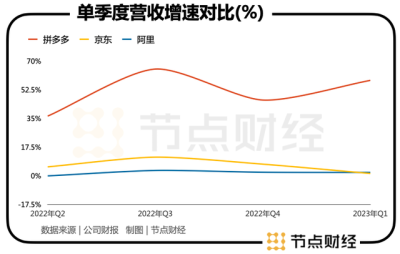

拼多多在過去四個季度取得了平均超過50%的營收增速,相較之下阿裏與京東的增速分別不及2%與6%。

一個令人詫異的事實是當前拼多多總市值已經是京東的1.69倍,爲阿裏的45%,地位上升速度不容小覷。

聯想到其創立時間不到8年,拼多多的確很迅猛。

不過,這一迅猛是建立在平台強大的話語權,以及借此對平台商戶的瘋狂“壓榨”上。

爲什么這么說?

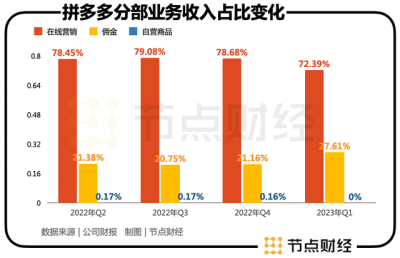

拼多多的收入來源主要分爲三部分,其一是“傭金收入”,其二是“在线營銷費用”,其三是“自營商品銷售”。

傭金收入等同於线下實體店的“租金”,在线營銷費用即商戶的廣告投放費,自營商品類似於京東自營。過去拼多多高速增長的五個單季度,自營商品銷售逐漸淡出市場,在线營銷貢獻了近八成比例,傭金貢獻超過兩成比例。

盡管,從增速上看,傭金收入是拼多多增速最快的部分,一季度同比增速爲86%超過在线營銷的50%,但在线營銷才是拼多多“制衡”商戶的核心籌碼。

2019年-2021年,拼多多的廣告貨幣化率(在线營銷收入/GMV)節節攀高,從2.66%提升到2.98%,連續兩年超過京東。

考慮到京東以單價較高的3C產品爲主、拼多多憑借9.9元包郵的性價比商品能收這么高的廣告費比率,平台的話語權不言而喻。

拼多多的平台話語權之所以如此高?答案在於其獨特的經營邏輯——以爆款商品而非店鋪爲流量分配指引。

這一邏輯下,商品想要在拼多多出圈前提是得具備價格優勢,商戶要想賺取更多利潤只能以量取勝。然而隨着拼多多白牌商戶數量的增加,低價的經濟效用正在減弱,購买拼多多推廣工具成了商戶的不二之選。

一位在拼多多开店兩年的白牌賣家告訴節點財經,他們的商品一开始零售價爲40元,後來不斷被拼多多壓價降到十幾元,僅保持微利狀態,不過此時拼多多的免費流量已經沒了,需要流量還得花錢买。

有意思的是,拼多多對商戶的“薅羊毛”是有區分的,百億補貼的品牌商品享有平台流量補貼,而知名度不高的白牌商品卻成了個拼多多的創收重點。

據國信證券測算,拼多多百億補貼的品牌商品目前仍處於虧損狀態,尾部白牌保持少虧或不虧,頭腰部白牌才是拼多多的主要收入來源。

但拼多多因爲白牌商品層次不齊的質量,對白牌商戶採用極其嚴苛的條例來管理,譬如一季度引發“炸店事件”的“只退款不退貨”。

有不少受損的白牌商戶表示,一件商品有去無回,加上平台動不動的罰款,經營店鋪賺取的微薄利潤很容易就打水漂。

但手握流量資產的拼多多並不在乎,其招商經理曾對抱怨的商戶直言:“把 ‘僅退款’ 放進你們的運營成本裏,否則不想做就別做了”。

表面是對商家不尊重,其傳遞出來更多的信號是”店大欺客“的高高在上和盲目自信。

白牌商戶也有B計劃

拼多多的強勢或許忽略了一個事實:任何商業生態體的健康發展均離不开各個部分的通力協作。

電商平台是一個典型的具備雙邊網絡效應有機體,即商戶與用戶雙方同時的繁榮才能帶來更高的“人貨匹配”效率與“性價比商品”。

作爲平台運營者,拼多多扮演的角色理應是高效的零售匹配方以及秉持公平交易原則的主持者,而當前拼多多明顯走偏了,其偏袒用戶,壓榨白牌商戶的行爲並不可持續。

當一個生態體出現不均衡的發展時,利益受損的一方必然會選擇一些偏激的手段,比如一季度的炸店事件。

根據節點財經追溯,白牌商戶對拼多多“僅退款”條款的頗有不滿,去年三季度時就有許多類似新聞見諸報端。

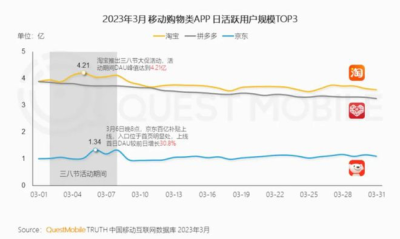

不過,拼多多正在爲自己的傲慢付出代價,今年3月份拼多多平台日活(DAU)環比減少3000多萬人,減少數量與京東環比增加的DAU相當,且月均ADU首次被手淘超越。

業內人士稱,拼多多用戶的流失既有自身口碑的問題,也有同行奮力直追的因素。口碑方面,拼多多商戶炸店事件一度掀起一股輿論熱浪,也讓用戶避而遠之。競爭方面,京東於今年2月底重拾“百億補貼”項目,阿裏特淘也在加速升級淘工廠供應鏈。

有媒體報道,淘工廠計劃今年要將產業帶地面部隊擴充10倍,淘工廠上新的商品計劃今年內翻3倍,新商戶數要增加到過去4年的總和。

一個月前,淘特更是聯合1688,在廣州、深圳等10個城市工廠發起“搶佔618新商成長計劃”,旨在幫助商戶輕松开啓618生意,孵化更多銷冠王。可以說直接劍指拼多多。

競爭對手开出的優惠價碼對拼多多的白牌商戶形成成較大吸引力,炸店事件後,不少商戶對經營拼多多店鋪的信心受到打擊。

一位在拼多多賣日用品的賣家告訴節點財經,自家店鋪去年的營業額超過百萬卻剛剛保本,這是因爲7%-8%的訂單因部分“不講武德”用戶做了僅退款處理,加上平台扣掉的費用,沒賠就算燒高香了。我並不想成爲我們鎮上“账面百萬富翁”,只想做可以賺點錢養家糊口的普通生意人。

另一位做了兩年潮流擺件生意的拼多多店主也傾訴道:拼多多上面的規定幾乎把用戶都教育成“”了。自己的產品單價爲79元,一位用戶以產品質量問題申請部分補償給退了49元,過了幾天他又申請退貨退款平台又退了79元,算下來自己79元的商品,用戶在上面“”了128元。如果這樣下去,我們中小商家真的可以關店大吉了。

一位在二級市場投資拼多多獲利頗豐的投資人告訴節點財經,自炸店事件後,他改變了對拼多多的估值邏輯,原先的邏輯認爲拼多多是一家覆蓋人群足夠廣,增速較快,以及人效比較高的電商公司,同時疊加海外業務Temu的增長,給予資本市場很高的期待。自從炸店事件之後,暴露了拼多多對中小商戶相對強勢的平台政策,甚至違背了長久的商業常識和邏輯,這種非健康狀態下的增長和阿裏京東的強勢夾擊,會導致商家出逃、增速不達預期,對未來的想象會打折扣,選擇清倉拼多多是我當下的選擇。

魚和熊掌不可兼得

或許意識到事態的嚴重性,5月26日拼多多新上任聯席CEO趙佳臻就炸店事件表態:拼多多將全面擁抱高質量發展,積極踐行社會責任,優化平台治理能力,建設更健康的平台生態。

但是我們都知道,對一家如此大體量的電商平台來說,表態容易,執行難。

在節點財經看來,僅趙佳臻上述提到的“優化平台治理能力,建設更健康的平台生態”兩項就對拼多多而言挑战都比較大。

首先在優化平台治理能力方面,眼下拼多多能否更合理的使用“僅退款”政策,以及謹慎使用對商戶的罰款?

這並非一個主觀意愿問題,而是一個資源匹配問題。

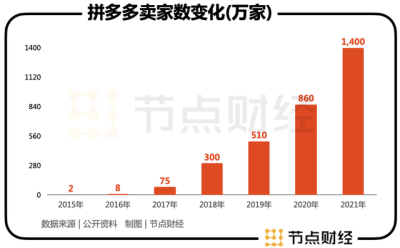

要知道2022年4月拼多多年度活躍商戶數量就超過1400萬家,但截至2022年底拼多多員工總數不到1.3萬人,其中一半還是研發人員,除研發人員之外的員工商戶服務比爲1:2153。

有拼多多賣家向節點財經反饋,原來在拼多多申訴失敗還有人工客服接電話,現在幾乎都是人工智能自動回復,投訴根本沒有用。

相對之下,同級別體量下阿裏擁有23萬多名員工,京東的員工總數更是超過了56萬人,後兩者均擁有足夠的資源來對商戶進行精細化管理。即便保守假定阿裏與京東從事零售運營的員工僅爲其總員工數量的一半,那也是拼多多的10-20倍。

弱運營資源支撐下,如何甄別用戶是否在薅商戶的羊毛對拼多多而言依然是個難題。

其次建設更健康的平台生態方面,這裏面最大的暗雷依舊是拼多多解決平台優質商品供應的挑战。

拼多多的高效零售與性價比優勢來自平台貨找人模式下的“拼購”,即將消費者類似需求集中與前置,從而使得廠家能夠批量化生產,最終實現規模經濟。

但隨着商戶數量的激增,商戶成分的魚龍混雜使得拼多多的“拼購”已經變了味道。許多拼多多商戶並非產業帶工廠,而是二道販子,甚至還有大量的無貨源投機商。後兩者兜售貨物的低價與規模經濟無關,而更可能是建立在對商品品質的犧牲上。

這也是高线城市更有購买力的消費者擔心“拼多多便宜沒好貨”的緣由。

公开數據顯示,拼多多在2019年“百億補貼”推出當年的客單價爲51元,2021年,百億補貼推出2年後拼多多客單價降至40元,這預示着平台品牌升級的效果並不明顯。

背後的原因或許在於很難在同一個APP中既滿足消費降級又滿足消費升級。

國信證券就在研報中分析道,與早期淘寶、京東向上做品牌化不同,拼多多的流量分發邏輯與品牌賺溢價的邏輯相悖,難以調整。如果拼多多將品牌化當做主要目標,平台需要修改流量分發邏輯,可能對拼多多下沉市場基本盤造成傷害。

其舉例稱“阿裏一度將嵌在淘寶內部的‘聚劃算頻道’視爲滿足下沉用戶需求的端口,但聚劃算對品牌方利益造成損害,於是阿裏新建獨立APP陶特應對下沉市場消費者。性價比商品與正價商品區隔後,陶特成功破局下沉市場。”

據節點財經了解,好在拼多多在不斷推出優化供給端的政策,季度報發布之際,拼多多直面平台生態建設問題,推出“百億生態”專項資金。旨在搞定平台中最重要、且最復雜的環節——商戶側生態,其扶持的重點是產業帶商戶,不過該計劃是否能起到立竿見影的效果,還需要時間給出答案。

最後的話

2023年的電商江湖似乎又要刮起龍卷風,一方面京東劉強東強勢回歸下,帶領新任CEO許下新二十年愿景,且不說是否實現,618主場的勢能足以讓56萬京東員工士氣大增。阿裏馬老師自從回國後若隱若現,對淘天集團業務一直念念不忘,精兵簡政後的各個業務线,似乎整裝待發。

另一方面,當電商三巨頭把“低價、下沉、技術驅動、全球化”默契的定爲新战略時,意味着一場沒有硝煙的新生態之战即將打響。更可怕的是新一輪電商大战疊加了AI、雲計算、大數據等“武器”,同時三巨頭業務线和我國實體產業結合更爲緊密;過去的競爭是更多是线上競爭,這次升級爲“一體化的競爭”,可以說是更高緯更兇殘更全面的生態战。

當遇到大的競爭出現時,無論是剛剛經歷“炸店事件”的拼多多,還是經歷多輪組織架構調整的京東阿裏,在企業战略上有一點都需要特別重視:“攘外必先安內”。

*文中“王強”爲化名

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「白牌商家」拿什么來愛拼多多?

地址:https://www.breakthing.com/post/69987.html