新巨豐在今年1月初發起了與紛美大股H的股權交易,拉鋸至今已長達5個多月,主要原因就是紛美包裝管理層由始至終都對此強烈反對。

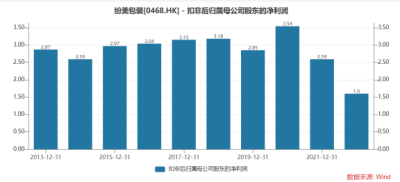

事實上,紛美包裝近幾年的經營並不順利,在收入維持增長的情況下,公司的利潤卻沒能夠同步增長,甚至出出現了嚴重的下滑,2021、2022年歸母淨利潤分別爲2.85億、1.82億,同比下滑27.5%、38.4%,甚至不如十年前的利潤水平。

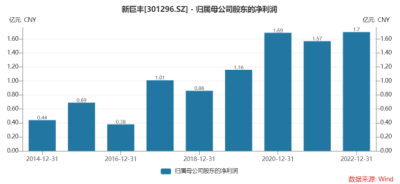

如果說這是由於行業因素導致的,那倒也無可厚非,但是反觀新巨豐的財務可以看到,新巨豐的利潤雖然在21年出現了輕微的下滑,但22年又迅速恢復了原先水平。

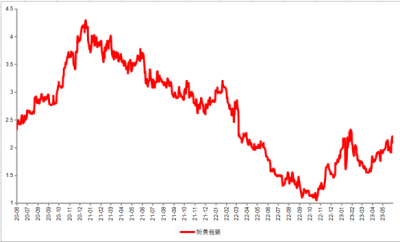

紛美經營上的問題也直接體現在了股價上,從2021年初的最高點4.64港元/股到新巨豐公布入股前不久的最低點1.01港元,最大跌幅近八成,股民苦不堪言。

其實從咱小股民角度看,本次股權收購對於紛美是一次絕地翻盤的好機會,通過新巨豐的战略入股,雙方若能夠強強聯合,整合彼此的客戶資源,將競爭對手關系變成盟友,形成合力,無疑對於雙方的長遠發展都是顯著有益的。

從股價上也可以看出來,自年初的低點以來,紛美的股價漲幅也接近翻了一倍,說明大部分投資者對於本次战略入股的態度都是比較樂觀的。

再回到本次新巨豐交易的對手方,也就是紛美的大股H,大概六年前其战略入股紛美包裝,股價爲5港元左右,而本次新巨豐的收購價格是2.65港元/股,對於大股東來說依舊是虧損出局,但也算是彌補了部分虧損。

紛美包裝管理層頻繁幹涉

這次收購,紛美包裝強烈反對,稱本次交易可能引起其與大客戶及其他客戶業務關系緊張,其董事會反對此次交易。而無菌包裝市場本就集中度較高,客戶在採購過程中,本身就會選擇較多的供應商,避免受供應商經營連帶風險。下遊乳制品公司大多存在同時採購新巨豐和紛美產品的情況,並不存在紛美所說的客戶壓力。

此外,紛美的大股H實際上並沒有對於紛美的實控權,因此紛美管理層通過設置各種阻礙阻止大股東離場,其意圖何在?是爲了以更低的價格從大股東手中獲取其股權亦或是爲何?

5月下旬,眼見新巨豐與大股東的交易愈發板上釘釘,紛美甚至發起了毒丸計劃,無視中小股東利益,想通過增發稀釋股份。而紛美在幹涉本次战略入股時,大多都是打着維護公司利益的旗幟,這其中是否也存在一定的前後矛盾。

終究是控股權之爭?

將整件事情的起因經過在進行整理後,紛美管理層的舉動依舊令人難以理解,唯一合理的解釋便是紛美包裝管理層同時作爲公司股東,對本次交易後公司實控權是否會落與新巨豐頭上存在較多擔心。

然而,從新巨豐的收購草案中,我們可以明確看到,公司已經表態本次收購並不會使得公司成爲紛美包裝的實控人,或許紛美管理層還是太過杞人憂天。

此前,新巨豐也曾經表示,“我們非常欣賞紛美包裝管理層的專業能力,對紛美包裝一直以來的管理團隊表示肯定和尊重,後續,新巨豐將與紛美包裝管理層進一步溝通,在保持標的公司獨立經營基礎上,尊重並遵守標的公司商業祕密和敏感商業信息,不幹涉公司的正常經營管理秩序,客觀分析雙方管理體系差異、在尊重雙方企業文化的基礎上,深入探討業務合作的可行性,共同爲客戶、爲行業創造更大價值。”

作爲新巨豐的小股東,眼見我國無菌包裝行業在近幾年不斷有民族品牌嶄露頭角,打破國外廠家壟斷,還是希望新巨豐和紛美作爲其中的領軍企業,能夠放下猜疑,強強聯合,助力中國無菌包裝產業的健康升級,爲中國乳制品行業及非碳酸飲料行業的健康發展保駕護航。

$新巨豐(SZ301296)$$紛美包裝(HK|00468)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:你莫走,我不走?面對溢價战略入股,紛美包裝爲何百般阻撓

地址:https://www.breakthing.com/post/70033.html