作者 | 鐘升

編輯 | 小白在現代社會中,想申請一筆貸款,無論是用於买車、买房,甚至是做生意,或者是申請信用卡用於日常消費,個人信用的重要性不言而喻。

個人信用在在美國社會的重要性則更爲突出,甚至從租房到开設水電、電話账戶都需要一定的個人信用基礎。 曾經到紐約求學的風雲君由於在美國沒有任何信用記錄,在租房時被要求出示3倍房租以上的工資單或者30倍房租的存款單,讓風雲君不得不花錢請擔保人才能租下房子。 美國社會主要依賴三大私營徵信機構。其中艾可菲(EFX.US)(以下簡稱公司)122年前成立於美國亞特蘭大,目前是美國最大的徵信機構。  公司通過數據收集和分析,幫助政府部門、金融服務機構、不同行業的公司以及個人,以更充足的信息做出關鍵決定,旨在爲所有顧客獲得更爲健康的經濟環境。 公司營收在2021財年(與自然年相同)上升至49.2億美元,而近兩年增長較快,增速分別達到了18%和20%,拉動5年營收CAGR爲7.9%。

公司通過數據收集和分析,幫助政府部門、金融服務機構、不同行業的公司以及個人,以更充足的信息做出關鍵決定,旨在爲所有顧客獲得更爲健康的經濟環境。 公司營收在2021財年(與自然年相同)上升至49.2億美元,而近兩年增長較快,增速分別達到了18%和20%,拉動5年營收CAGR爲7.9%。

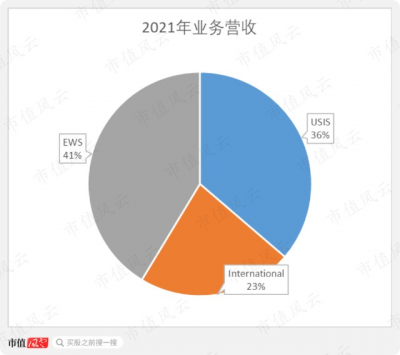

(來源:公司歷年年報) 公司的業務可以被分爲兩大類型,一種是基於銷售信用報告的信息解決方案(Information Solutions),另一種是人力資源服務外包。 公司又根據客戶類型、業務類型等因素以及地域分布等因素,並將全球消費者解決方案拆分進三大解決方案業務板塊:

美國信息解決方案(USIS);

國際信息解決方案(International);

人力資源解決方案(Equifax Workforce Solution,以下簡稱EWS)。

(來源:公司2021年報)  徵信服務產品與“護城河” 作爲美國三大徵信機構之一,公司搭建的徵信體系是公司提供信息解決方案的最重要的基礎,而信息解決方案說到底,其實也就是:向不同類型的客戶出售稍有區別的信用報告。 公司的客戶種類主要爲信用卡公司和提供房貸、車貸、消費貸等各類金融機構,通過公司提供的分析工具和數據庫,做出是否向消費者發放貸款等商業決策。

徵信服務產品與“護城河” 作爲美國三大徵信機構之一,公司搭建的徵信體系是公司提供信息解決方案的最重要的基礎,而信息解決方案說到底,其實也就是:向不同類型的客戶出售稍有區別的信用報告。 公司的客戶種類主要爲信用卡公司和提供房貸、車貸、消費貸等各類金融機構,通過公司提供的分析工具和數據庫,做出是否向消費者發放貸款等商業決策。  隨着時代的發展,互聯網的普及,以及世界進入移動互聯網時代後,公司也通過分銷商提供更廣範圍的即時信用查詢,以幫助客戶進行即時決策。 信用報告服務也延伸出包含衆多不同類型服務的業務群,包括:

隨着時代的發展,互聯網的普及,以及世界進入移動互聯網時代後,公司也通過分銷商提供更廣範圍的即時信用查詢,以幫助客戶進行即時決策。 信用報告服務也延伸出包含衆多不同類型服務的業務群,包括:

线上信息解決方案:以銷售報告爲主,公司向各類客戶提供消費者信用報告,爲客戶決策做出支撐。公司也會將消費者的信用信息轉售給其他機構。

房貸解決方案:以銷售報告爲主,公司將市場上包括公司在內的三家主流徵信機構的信用報告結合爲一份合並報告,爲房貸機構在做出承銷決定時提供依據。在承保期內,公司也爲貸款人或MBS(住房抵押貸款證券化)購买機構提供消費者的長期信用監測服務。在次貸危機中,公司對每一筆房貸的信用評級就是支撐CDS(信用違約交換)成立的基礎。

財務營銷服務:以提供訂閱服務爲主,通過公司擁有的龐大且實時更新的數據庫,通過信貸、收入、資產、消費活動等條件,向客戶提供潛在的個人或企業信息。

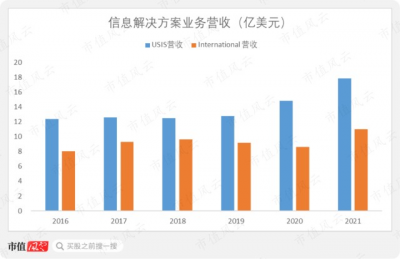

根據地域不同,公司將信息解決方案業務歸類爲美國(USIS)以及其他25個國家或地區(International)。

(來源:公司2021年報) 雖然其業務範圍較爲相似,但由於公司在部分市場上擔任的只是類似分銷商的角色,經營利潤率僅爲8~13%,遠低於USIS業務近期的30%~33%,所以並不能將兩個業務看做一個整體。 公司維護有數個記錄個人消費者以及企業徵信的大型數據庫,包括消費者或企業的信用歷史、支付歷史等相關信息以及個人身份信息。 美國聯邦法律FCRA(公平信用報告法案)規範了消費者信用報告機構檔案中信息的准確性、公平性和隱私性,並限制了機構能出售的報告的信息類型。除此之外,公司也受美國和歐盟等經濟體的個人隱私保護法的限制。 這凸顯了該行業的強監管環境,降低了個人隱私信息泄露的風險;但強監管環境也是限制新玩家加入該行業的主要護城河所在。  不過隱私泄露的風險並不全部來自於公司的主觀違規意愿,被侵入也一樣會造成泄露。公司系統在2017年5至7月間受黑客入侵,導致約1.5億人的信息遭泄露。 然而公司並未及時公布這次入侵,而是拖延至12月,因爲上市公司的身份需要向SEC報備才讓外界得知此事。

不過隱私泄露的風險並不全部來自於公司的主觀違規意愿,被侵入也一樣會造成泄露。公司系統在2017年5至7月間受黑客入侵,導致約1.5億人的信息遭泄露。 然而公司並未及時公布這次入侵,而是拖延至12月,因爲上市公司的身份需要向SEC報備才讓外界得知此事。  最終的結果是公司在2019年向隱私收到侵犯的消費者賠償共計7億美元,並且在未來十余年間需要向這些消費者免費提供信用報告以及防止身份盜竊服務。 此次風波讓公司損失了大量業務,公司也用降價促銷的方式盡量維持面向企業客戶的服務營收規模。但帶來的結果是業務營業利潤率從2018年开始快速下降,並且一直延續到2020年。

最終的結果是公司在2019年向隱私收到侵犯的消費者賠償共計7億美元,並且在未來十余年間需要向這些消費者免費提供信用報告以及防止身份盜竊服務。 此次風波讓公司損失了大量業務,公司也用降價促銷的方式盡量維持面向企業客戶的服務營收規模。但帶來的結果是業務營業利潤率從2018年开始快速下降,並且一直延續到2020年。

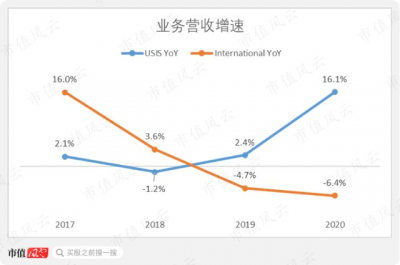

美聯儲放水的間接受益人 公司信息解決方案提供的一系列服務,都與經濟活動和消費者信用活動水平高度相關。在美國這樣一個社會結構較爲穩定的環境下,經濟活動很難有大幅增加的機會。 美國和國際信息解決方案業務的營收復合增速近幾年來都不算高,從2016年至2020年間的CAGR分別僅爲4.6%和1.8%。因爲2021年業務範圍有改變,所以對比的意義並不大。

美聯儲放水的間接受益人 公司信息解決方案提供的一系列服務,都與經濟活動和消費者信用活動水平高度相關。在美國這樣一個社會結構較爲穩定的環境下,經濟活動很難有大幅增加的機會。 美國和國際信息解決方案業務的營收復合增速近幾年來都不算高,從2016年至2020年間的CAGR分別僅爲4.6%和1.8%。因爲2021年業務範圍有改變,所以對比的意義並不大。

(來源:公司歷年年報) USIS業務在2020年就經歷了一波高速上漲,當年增速達16.1%。主要是因爲美聯儲在2020年开始的QE(量化寬松)促進美國的經濟活動,向市場放水7萬億美元,也讓公司的USIS業務間接收益。

(來源:公司歷年年報) 近年來國際信息解決方案業務營收增速持續下滑,在2019年就开始了負增長。2020年的營收下滑趨勢也進一步擴大,主要是因爲疫情帶來的經濟衰退所導致。 聽起來有些矛盾,但事實確實如此。這也凸顯了美聯儲在全球金融體系中的獨特地位,它放水和全球大部分經濟體放水的效果真不一樣。 另外,除了疫情帶來的被動紅利之外,該業務的主要增長邏輯還是依靠並購活動帶來的外源性增長。2021年,公司花費29.4億美元用於並購,公司三個業務板塊均有一定外源性增長。 該業務的基本面和美國的經濟活動高度相關,只要宏觀經濟環境不變,監管環境不變,該業務的基本面也不會出現較大改變的,這也是公司需要擴張到其他地區市場的主要原因。 不過值得玩味的是,穆迪(MCO.N)將公司的信用評級從21世紀初的A3評級一路下調到2020年的Baa2,讓人不得不聯想到美國的主權信用評級被下調。

跨界人力資源服務 公司早在2007年就全資收購了TALX,一家提供人力資源相關稅務外包服務的公司,後將該公司的主要業務並入公司內部,形成了現在的EWS業務,兩個主要子業務分別爲:

跨界人力資源服務 公司早在2007年就全資收購了TALX,一家提供人力資源相關稅務外包服務的公司,後將該公司的主要業務並入公司內部,形成了現在的EWS業務,兩個主要子業務分別爲:

驗證服務(Verification Services)以出售報告爲主,可以幫助企業客戶核查其正招聘人員以往的就業情況、教育背景、犯罪歷史以及相關專業執照獲取或被制裁情況。

僱主服務(Employer Services)億訂閱服務爲主,公司向企業客戶提供的一系列人力資源服務自動化流程,在此期間確保企業客戶在稅收和抵免方面的最大收益,並提供合規服務以確保客戶符合稅法、移民法、和其他相關法案。

准確來說,EWS業務其實是信用報告業務的一種延伸。公司擁有大量消費者的信用數據,而大部分消費者都是打工人,需要找工作或換工作的。 所以公司可以向企業客戶提供一系列服務,從潛在員工的背調信息、入職後的稅務細則、一直到員工離職後減少企業的失業索賠支出。 不過風雲君覺得這些驗證服務還是挺有意義的,增加了社會整體的運行效率。尤其是犯罪歷史,如果國內也能查到犯罪歷史的話,很多時候就不需要特地跑去公安局开具“無犯罪記錄證明”。 這就是近些年很多數據公司所稱的“打通數據孤島”的好處。 公司目前僱主數據庫中擁有約5.4億人份的僱傭信息,超過200萬個機構向公司提供最新的僱傭數據。美國國稅局IRS也長期訂購公司的驗證服務,已達到對納稅人的稅務報表進行快速審計的效果。 EWS一直是公司增長最快的業務,2016年至2020年的CAGR爲19.6%。在2021財年營收爲20.4億美元,已經成爲了營收貢獻最高的業務板塊。其中驗證服務是主要營收貢獻服務,在2021年佔EWS比例爲79%。

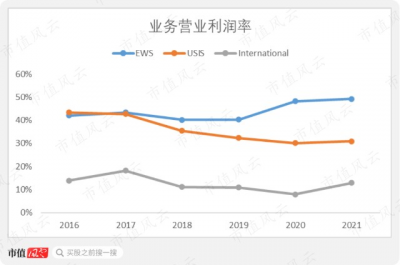

(注:2021年營收統計範圍有變化;來源:公司歷年年報) EWS業務的營業利潤率近兩年也在快速提升,USIS業務卻因爲黑客入侵事件利潤率持續下滑。

(來源:公司歷年年報) 另外隨着EWS業務佔比逐漸擴大,公司整體的盈利能力也終於有所恢復,淨利率回到了15.2%。

(注:2019年有7億美元一次性賠償支出;來源:Choice數據)  90%資產是無形資產 從2016年至今,公司並購一共花去了53.4億美元;而同期自由現金流僅爲29億美元,其中有大約24.4億美元的窟窿需要填補。 發行債券的成本比發行股份要低,公司也是選擇通過發行債權來填補。帶來的結果是公司2021年的淨有息負債率提高到了46%。

90%資產是無形資產 從2016年至今,公司並購一共花去了53.4億美元;而同期自由現金流僅爲29億美元,其中有大約24.4億美元的窟窿需要填補。 發行債券的成本比發行股份要低,公司也是選擇通過發行債權來填補。帶來的結果是公司2021年的淨有息負債率提高到了46%。

(來源:Choice數據) 不過債務總量的上升並未對公司造成太大的困擾,公司的償債能力依舊十分強勁,公司的利息覆蓋倍數在2021年又恢復到了11.1倍。

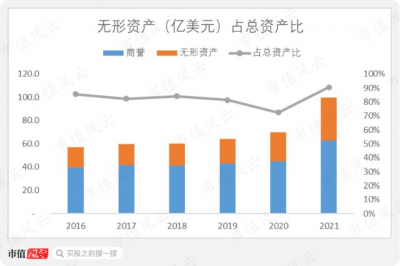

(來源:Choice數據) 公司的商譽也因2021年的並購快速上漲,佔總資產比從2020年的47%上升至2021年的57%。再算上公司其他各類無形資產後,無形資產總量佔公司總資產超過90%。

(來源:Choice數據) 在股東回報方面,公司主要依靠股息分紅,2016年至今公司一共派發11.4億美元股息,同期回購股份所用金額爲1.5億美元。 兩個渠道合計回報股東12.9億美元,佔同期自由現金流的44.5%。在經常出現大量並購活動的情況下,這樣的回報率還是不錯的。  結合公司的規模和市場地位,公司並不是一個擁有高成長性的公司,但它是一家足夠穩定的公司,只要信用社會能夠繼續運行下去,公司就永遠不缺客戶。 另外,人力資源業務是徵信業務的延伸,利用自身龐大的數據庫,融合其他所需信息,讓公司有了持續增長的可能性。 免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

結合公司的規模和市場地位,公司並不是一個擁有高成長性的公司,但它是一家足夠穩定的公司,只要信用社會能夠繼續運行下去,公司就永遠不缺客戶。 另外,人力資源業務是徵信業務的延伸,利用自身龐大的數據庫,融合其他所需信息,讓公司有了持續增長的可能性。 免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:122年“老店”,美國三大徵信機構之艾可菲:躺着掙錢,真香!

地址:https://www.breakthing.com/post/7022.html