文 | 晉谷

周天財經 原創出品

日均 2000 萬單,中國最大的民營快遞公司中通達到這個數字花了 16 年,極兔速遞只用 10 個月。

6 月 16 日晚間,極兔速遞向港交所提交招股書。據彭博社報道,極兔計劃在今年內上市,希望募集 5 到 10 億美金,但總金額還沒有最終確定。

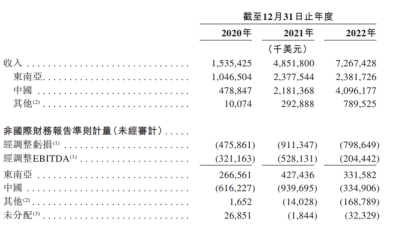

據招股書,2022 年極兔的全球包裹量 146 億件,其中,中國達到 120 億件。在東南亞市場份額 22.5%,位居第一。在中國大陸市場份額 10.9%,位居第五。

從營收上來看,2020 到 2022 年,極兔營收分別爲 15.4. 48.5. 72.7 億美元,復合增長率爲 117.6%,其中中國業務的復合年增長率高達 192.5%。營收增長的背後是大力燒錢和由此產生的虧損。2020 至 2022 年,極兔的經調整虧損爲 4.8、9.1、 8.0 億美元,毛利率分別 爲 -17.0%、-11.2%、-3.7%。三年總共虧掉 36 億美元,但好在虧損在收窄。

具體到單票快遞模型上,2022 年極兔在東南亞和中國單票成本分別是 0.76 、0.4 美元,毛利分別爲 0.19、-0.06 美元,也就是說,在中國每送一單快遞就要虧 0.43 元人民幣。相比之下,順豐和三通一達都在盈利。2022 年,中通淨利潤 68.09 億元,順豐淨利潤 61.74 億元,圓通淨利潤 39.2 億元,韻達淨利潤 14.83 億元,最低的申通淨利潤也有 2.8 億元。

這不是極兔第一次嘗試上市。2021 年 11 月,路透社報道其以 200 億美元的估值,融資了 25 億美元(招股書顯示爲 20.8 億美元),並且計劃於 2022 年一季度上市。但由於當時金融市場動蕩,極兔的上市計劃被擱置。

據 Refinitiv 數據,港股的新股銷售額從 2021 年的 281.7 億美元暴跌至 2022 年的 74 億美元。2023 年的市場行情也不見得好多少。據彭博社數據,今年以來,港股 IPO 總共籌集了 22 億美元。

極兔的估值可能也隨市場發生了變化。2023 年 5 月 12 日,順豐控股參加了極兔的 D 輪融資,對價 2 億美元,佔比 1.54%。根據 D 輪融資金額測算,投後估值約 130 億美元。如果極兔上市成功,將有希望成爲自去年 10 月以來,港股第一筆超 10 億美元的 IPO。

除了資本運作,在業務上,極兔近兩年的一大利好,其實是沙特放开民俗層面的管制,過去,沙特要求女性須在丈夫陪同下才能收快遞,後來,沙特移風易俗,允許女性即使獨自在家時,也能收快遞,改革舉措,同時捅破了沙特的電商和快遞行業天花板,沙特也成爲極兔的肥沃市場。

01 沒有護城河的生意模式

站在前人肩膀上當然比從頭开始來得快。

2015 年,OPPO 印尼負責人李傑創建了極兔速遞,起初是爲當地 OPPO 分銷建立物流網絡。正好趕上移動電商在東南亞攻城略地,幫 Shopee、Lazada 配送商品包裹的極兔成了最大受益方。花了 5 年時間,極兔在東南亞做到年包裹量 11.5 億件。

進入中國市場不到一年,2020 年,極兔在中國的年包裹量便達到了 20.8 億件。極兔的打法趨近於自己的同門師兄拼多多,主打低價和補貼。

更重要的是,極兔的訂單主要就來自拼多多。招股書顯示,2020 到 2022 年,來自最大客戶的收入分別爲 5.43 億美元、17.15 億美元和 12.31 億美元,分別佔總收入的 35.4%、35.4% 和 16.9%。

這個數字有所下降,但依然存在較高的大客戶依賴度。

如果以極兔中國區收入作爲分母,2021 年,極兔來自拼多多的收入佔比達到了 78.7%。相比之下,2021 年京東物流來自京東的收入佔比只有 44%。極兔對拼多多的依賴度一度超過了京東物流之於京東。直到收購百世國內快遞業務,獲得淘系電商的訂單後,2022 年極兔來自拼多多的收入佔總收入的比例得以下降。

剩下的故事就聽起來讓人似曾相識了。2019 年,收購上海龍邦快遞獲得快遞牌照。2021 年,收購天天快遞的場地。2021 年,收購百世國內快遞業務,獲得百世的基礎設施,打入淘系電商。

與此同時,極兔大力補貼,打起了價格战。據晚點報道,2019 年到 2021 年,極兔在不同地區以低於當地快遞 30% - 50% 不等的價格搶奪客戶,在浙江義烏等快遞主產區一度創造了最低價格 8 毛發全國,燒錢換來了最快的客戶增長。

「價格战」隨即引起了監管關注。2021 年 8 月底,申通、中通、圓通、百世、韻達和極兔等 6 家快遞公司相繼宣布,從 2021 年 9 月 1 日起每票派件費上漲 0.1 元。但很快也拖垮了百世,讓極兔得以有機會收購。

支撐這些打法的需要龐大資金支持和打大战役的魄力。一方面來自騰訊、紅杉、淡馬錫、高瓴等資本總計 6 輪 52.9 億美元的融資。另一方面,則依靠步步高體系特色的「區域代理制」。鼓勵體系內加盟商成爲區域代理,以自己的資金及資源協助總部擴張網絡。據晚點,極兔在進入中國後,大量東南亞代理商以及中國的 OPPO、vivo 代理商湧入。只用了不到兩個月時間,極兔便實現覆蓋全國。

從市場份額來看,2022 年中通(22.1%)> 韻達(15.9%)> 圓通(15.8%)> 申通(11.7%)> 順豐(10.0%),極兔的市場份額已經超過順豐,並且向申通靠近。

極兔面臨的問題在於營業成本居高不下。2020 到 2022 年,極兔的營業成本爲 17.97、53.97、 75.38 億美元,每年的營業成本都高於年營收,且高於規模相近的圓通(66.31 億美元)、申通(44.78 億美元)。

2022 年,極兔單件快遞的收入爲 0.34 美元 (約合 2.43 元)。順豐(15.73 元)>圓通(2.59 元)>韻達(2.55 元)>申通(2.52 元)>中通(1.34 元)。與競爭對手相比,極兔的單票收入較低,僅高於中通,和其他三通接近。這是一個很尷尬的價格區間,極兔既沒有了低價的吸引力,同時還在不斷虧損。後來者可以依靠燒錢取得市場份額,但精細化管理、降本增效依然是所有企業繞不過去的關口,尤其是快遞這類利潤微薄又重資產的行業。

老大哥京東物流活得並不輕松。據 2022 年報,京東物流營收達 1374 億元,經調整後淨利潤近 8.7 億元。京東物流的兩大類業務中,一體化供應鏈服務,2022 年收入 774 億元;快遞、快運等其他客戶收入,達 600 億元。其中最亮眼的成績是,京東物流的外部客戶收入達 891 億元,佔比 65%。但據 DoNews,大部分「外部客戶」仍然還是京東上的第三方賣家,說明京東物流依然沒能突破京東平台。

市場對京東物流也並不看好。京東物流上市時市值曾突破 2800 億港幣,同期順豐市值約 3500 億元,一度有希望追趕順豐。但自上市以來,京東物流股價一路走跌,較最高峰跌去六成,目前市值只有順豐的三分之一。

作爲中國民營快遞行業總市值第一的行業老大,順豐去年的日子要好過得多。據 2022 年報,順豐營收達到 2674.90 億元,歸母淨利潤 61.74 億元,同比增長 44.62%。2021 年,順豐以 175.55 億港元收購東南亞第二大快遞公司嘉裏物流 51.5% 股份,开始大力投入出海業務。2022 年,順豐業務中增長最顯著的也是供應鏈與國際業務,營收 878.7 億元,同比增長 124.1%,在總營收中佔比從 18.92% 提升到了 32.8%。

圖源:順豐2022年報

從市場格局上看,京東物流將依托京東電商自成一派;三通一達依賴淘系電商,最新財報顯示,整個2023財年,菜鳥收入556.81億元(81.08億美元),同比增長21%,增速相對不錯。順豐則固守自己的基本盤速運業務,同時發力出海。

快遞和電商都是段永平所言的「沒有護城河的生意模式」,只能人爲制造一定程度的壟斷。經濟環境好時,還有溢價空間來支撐差異化的企業,比如天貓和順豐。而在消費者都向低價看齊時,就變成了純粹比拼降本增效的「內卷」競爭。

但兩者還是有顯著區別。電商行業的利潤率相對更高、資產更輕。2023 年一季度,拼多多淨利潤率爲 26.91%,羨煞剛過盈虧线的三通一達。成本居高不下、沒有價格優勢、高度依賴拼多多,那么,極兔的狂奔,出路何在?

02 海外別有洞天

答案是出海,極兔的優勢是可以快速扎根當地市場。Temu 、TikTok、Shopee 等新一波電商已經遍布世界。但是物流依然要依賴歐美快遞巨頭,UPS、FedEx、DHL 佔據了全球 90% 的國際快件份額。相比這些快遞巨頭,具備成本優勢的極兔再一次迎來了擴張的窗口期。

2018 年,極兔進入泰國市場。一年時間,極兔在泰國 77 個省份开設了 300 多家網點,並於第二年增設了 100 多家網點,其中一半是自營企業,一半是特許經營店。2022 年,極兔進軍阿聯酋、沙特阿拉伯、墨西哥、巴西、埃及。今年 5 月,極兔巴西單日處理包裹超過 68 萬件,成爲當地增速最快的快遞公司。

據晚點報道,2022 年 Temu 上线後,其發往美國的包裹中近 50% 由極兔跨境業務負責頭程承運,越來越多的跨境業務在 2022 年爲極兔貢獻了 7 億美元營收。

今年 5 月,極兔花費 11.8 億元收購了順豐旗下豐網速運。緊隨其後,順豐控股對價 2 億美元,獲得了極兔 1.54% 股份。約等於雙方達成了一次不花錢的合作。極兔有海外客戶資源,以及東南亞、中東、南美的末端網絡;順豐擁有多年積累下來的飛機網絡和航空幹线。剛好各取所需,共同趕上當前這一輪中國電商出海的盛宴。

一位熟悉東南亞和中東情況的 VC 投資人曾經告訴 我們,東南亞和中東基礎設施建設不完備,其實創辦一家物流快遞企業面臨的競爭並不激烈,反而有大片市場空白等待开拓,做國內看上去苦哈哈的快遞,很長一段時間相當於「撿錢」。這也是極兔的成功之道:錯峰競爭。先在相對藍海的國際市場取得成功,再殺回行業相對內卷的國內。不過,地域套利總有盡頭,利潤靠海外,營收靠國內,極兔的雙重敘事,還會持續多久呢?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「規則破壞者」極兔的補血 IPO

地址:https://www.breakthing.com/post/70268.html