編者按:近期,由格隆匯舉辦的“2023格隆匯中期策略會《新時代·新科技·新變革》”在深圳舉行。本次會議匯聚了17家機構首席,16家上市公司高管,400+高淨值投資者。在圓桌會議上,華西證券研究所副所長、汽車行業首席分析師崔琰,與汽車電子龍頭英恆科技的副總裁秦晨對行業的未來進行了深入的探討,爲投資者了解行業、捕捉未來投資機會打开了一扇窗口。

站在六月的尾巴上,國內外汽車電子板塊出現明顯的反彈行情。

上周A股市場新能源汽車指數和智能車指數累計分別上漲5.4%和5.7%,分別跑贏滬深300指數2.1%和2.4%,紐交所全球電動智能車指數累計上漲5.9%,跑贏標普500指數3.3%。

顯然,下半年汽車電子景氣度有望擡升。我們又該如何描繪未來景氣度的全景圖?

智能化+電動化+下鄉出海三輪驅動

趨勢一:新一輪智能化浪潮

衆所周知,汽車智能化帶來了一系列的技術創新和變革——自動駕駛技術的發展使得汽車能夠實現部分或全面的自主駕駛,大大提升了駕駛安全性和駕駛舒適性;智能座艙系統將人機交互體驗提升到新的水平,智能互聯功能將實現實時導航、遠程控制和雲端服務等功能。

而隨着ChatGPT快速普及和大模型的火速落地,智能汽車可能迎來進一步的技術浪潮,智能座艙、智能駕駛迭代升級速度有望加快;市場對於FSD完全版在中國的試點城市开放翹首以盼,城市領航成爲新的催化劑。英恆科技的副總裁秦晨認爲,多核分布式計算是長期的發展方向,對於智能化系統而言,通常需要多核處理器進行協同工作。如若這些新一輪智能化升級到來,將顯著提升對於智能汽車硬件端、軟件端的需求。可以肯定的是,智能化仍然是具備充分想象空間的長期趨勢。

展望未來的同時,更要立足當下。長期向好是肯定的,但是中短期智能化將走向何方,是市場熱烈關於的議題。

英恆科技從產業深度洞察的視角出發,對智能化的發展做出了預測,認爲未來五年自動駕駛會持續增長,增長動力集中在L2與L2+級階段。ADAS可分爲L0-L5六個級別,目前智能駕駛處於L2的放量期、L3的導入期。據科爾尼預測,未來三年L1-L2級自動駕駛仍爲主流,但滲透率將不斷提高,預計2024年乘用車L1-L2級自動駕駛滲透率將達到75%。

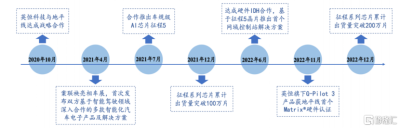

英恆科技在2016年就入局智能汽車領域,前瞻性布局自動駕駛域控制器、智能網關、毫米波雷達等相關應用,目前已成功突破了L3級的產品。在務實精神之下,公司將先進技術應用至L2與L2級產品之上,並取得了良好的成績。此外,英恆科技在網聯化上也有充足的產品儲備,僅僅是在2023年第二季度,英恆科技就計劃推出行泊及艙泊一體的域控制器,融合了V2X、UWB、5G通信等功能的汽車通信控制單元,跨平台的多種服務型網聯產品等等具備競爭力的新產品。

在優秀的競爭力之下,英恆科技充分受益於智能化的浪潮。根據年報,2022年英恆科技的智駕網聯解決方案收入達2.55億元,同比增長高達151%。這些數據能側面說明汽車智能化浪潮依然強勁。

值得一提的是,英恆科技的ADAS已在2022年开始交付,預計將在2023年規模化交付後進一步迎來爆發性增長的業績。

趨勢二:電動化方興未艾

電動汽車以電動驅動系統替代了傳統的燃油發動機,實現了零排放和耗的特點。

不同於傳統燃油車的半導體主要集中在車身、底盤安全等傳統汽車電子領域,電動汽車需要高性能的電池管理系統、電機控制系統和電力電子系統等關鍵技術,以實現高效的能量轉換和優化的驅動性能。此外,電動汽車還需要智能充電系統、電動車載網絡和遠程監控系統等配套設施。由於電動汽車滲透率仍在較快提升,對汽車電子系統的升級需求將是長期的。

“任何市場在高基數之上都難免放緩增速,但是整體需求增量還是很大。”英恆科技的管理層在隨後的路演中表示。

從英恆科技的身上,我們還能看到遠超出市場平均水平的結構性機會。2022年,英恆科技的新能源解決方案業務收入高達20.67億元,,同比增長達91%;2020年-2022年,該板塊收入的平均年復合增長率高達110%,實現了三年翻四倍的增長。

英恆科技早自2009年起就加大新能源汽車電控領域的研發投入,將傳統車時代的優勢,遷移到新能源汽車電子之上。公司憑借着技術積累和客戶資源直接切入至三電系統和熱管理系統,提供BMS、VCU、MCU等核心產品。根據NE時代數據等信源,2021年,公司的BMS裝機量居於行業前八,VCU裝機量排名行業第四,MCU產品亦處在市場中佔據了領先的地位,在動力域領域處於競爭的第一梯隊。

德邦證券研究所指出,在存量市場競爭時代,自主品牌在國內的新能源汽車市場獨領風騷,許多合資車企逐漸意識到這一嚴酷現狀,加速推進電動化布局。大衆、本田、上汽通用、北京現代等車企紛紛在中國市場加快新能源車型投放速度,電動化浪潮方興未艾。

趨勢三:“下鄉”與“出海”

5月,國家發改委和國家能源局推出《關於加快推進充電基礎設施建設,更好支持新能源汽車下鄉和鄉村振興的實施意見》;6月,五部委組織开展23年新能源汽車下鄉活動,參與活動車型共有69款。我國鄉村地區新能源汽車仍處於起步階段,新能源汽車消費潛力具備充分的釋放空間。

對比起“下鄉”,“出海”的成效更快兌現。

華西證券研究所副所長、汽車行業首席分析師崔琰在圓桌會議上指出,新能源汽車出口量的顯著增長,中國品牌在全球市場上的競爭力不斷提升。

“中國已成爲全球第二大汽車出口國,並有望很快成爲第一大出口國。我們目前已經與許多客戶合作,客戶的車輛已經成功進入海外市場,我們相信這個市場將會越來越大。”英恆科技的副總裁秦晨表示。

秦晨進一步指出,整車出口的過程中不僅要面臨着不同國家和地區之間法規和標准的差異,還需要滿足對車輛的質量和可靠性更高的要求。新興的自主品牌而言面臨更大的挑战,但這也爲英恆科技這樣具備更高安全性和更高質量標准的解決方案提供商提供了更多的機會。

技術和市場正面臨新的趨勢和革新,這樣的變化傳導至產業鏈之上,並重塑整個汽車供應鏈。

供應鏈蛻變,Tier X.5居上

傳統的汽車供應鏈中存在較爲明顯的層級特點,各層級之間單項傳導、相對獨立。比如,一級和二級供應商向汽車制造商交付產品,汽車制造商組裝產品並制造汽車,然後通過其附屬的經銷商出售給最終客戶。

但在電動化和智能化趨勢下,一切變得十分不同,整車廠、Tier1和Tier2各司其職的運行鏈條被迅速打破。

“由於越來越多的整車企業強調自主研發和核心技術的可控性,他們开始扮演更多的系統集成商角色,並與軟件和半導體廠商進行合作。半導體短缺又使得整車廠與半導體廠商之間產生緊密銜接。”秦晨指出,“對於電動車和智能電動車的核心零部件,傳統的一級供應商已經不再佔據主導地位,取而代之的是軟件供應商、硬件供應商以及系統集成商和服務商的角色。”

整車廠越過Tier 1直接委托Ter 2供應商進行集成,意味着層級變扁平,並爲國產廠商切入供應鏈提供了充分的條件。

英恆科技前瞻性地定義自身爲汽車電子產業服務平台,意在通過搭建研發技術平台和產業化平台達成助力中國汽車產業發展的使命,擔任起新趨勢中“Tier X.5”的角色。Tier X.5即以客戶爲中心,對接上遊資源,整合下遊資源,通過提供軟件、硬件和服務的組合,爲客戶提高了資源配置效率。

要成爲一個優秀的Tier X.5平台型公司,需要依托技術積累、龍頭客戶綁定、資源聚集等手段實現。

從研發的角度來看,英恆科技的模式相當特殊——公司採用“輕資產重研發”的模式,以實現行業內的技術領跑。公司擁有一只近千人的研發團隊,研發人員佔總員工數近七成。英恆科技研發投入佔整體運營成本的比重逐年上升,從2020年的46%上升至2022年的60%。

公司還通過與上下遊共同研發的模式來實現研發共贏,解決卡脖子環節。公司上遊芯片合作夥伴包括英飛凌、美國伊頓、EPSON、松下、地平线等等。其中,國產芯片龍頭地平线是目前國內唯一一家實現車規級AI芯片前裝量產的企業,能夠覆蓋從L2到L4全場景整車智能芯片方案。2020年,二者开始聯合开發基於國產芯片的L3級別自動駕駛域控制器;2021年,英恆科技與地平线合作推出了車規級AI芯片徵程5,英恆科技成爲此款芯片官方授權硬件IDH合作夥伴。

東吳證券研究所指出,英恆科技作爲地平线深度合作夥伴,圍繞不同的Tier 1定制化需求,正持續开展深層次的合作級开發相關解決方案,能爲更加廣泛的客戶提供專業服務。

圖:英恆科技與地平线緊密合作

數據來源:英恆科技官網,地平线官網,與非網,汽車之家,東吳證券研究所

目前,英恆科技的客戶既覆蓋比亞迪、廣汽、吉利、理想、零跑、小鵬等國內傳統整車廠和造車新勢力,也包括寧德時代、星宇股份等知名Tier1供應商。

跑出成長加速度

平台型企業的成長邏輯在於可以享受單車價值量和市場份額的雙擊增長。

由於Tier X.5模式可以快速響應客戶需求,與上下遊聯合突破高技術壁壘。這使得英恆科技得以較快拓展業務邊界以及落地新產品。

近年來,公司快速從傳統競爭優勢領域的車身、安全、動力系統的解決方案;延展至電動汽車核心相關的三電解決方案(電池管理系統BMS、電機控制單元MCU及整車控制單元VCU)和熱管理系統,構築了新能源解決方案業務的第二成長曲线;再快速突破智駕網聯的解決方案業務,構築出第三成長曲线。

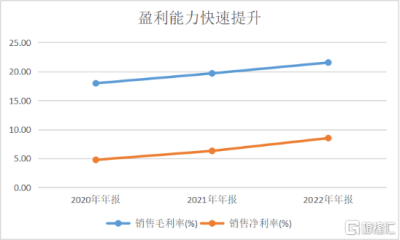

從2022年年報不難看出,在傳統業務穩健發展同時,第二、三曲线接棒,驅動公司收入和盈利水平快速增長。2022年,公司的營業收入同比增長52%至48.3億元。同期,英恆科技的毛利率同比提升至21.5%;盡管美國加息周期和利率波動抵消了部分利潤,公司的淨利潤率仍同比提升超1/3至8.5%。在收入體量與盈利水平雙雙大幅提升之下,2022年公司歸母淨利潤達4.15億元,同比實現翻倍。英恆科技繼續與投資者分享成果,2022年每股股利創下上市以來的新高,同比增長近九成。

這不僅說明Tier X.5模式十分適合新的供應鏈環境,還再次證明了這一趨勢——像英恆科技一樣擁有競爭力的平台型企業將在重構的價值鏈中佔據重要地位。

最新的數據顯示,新能源車銷量正在回暖。根據中汽協的消息,2023年5月,中國電動車銷量71.6萬輛,同比增長60%,環比增長13%;其中,BEV銷量同比增長50%,PHEV銷量同比增長91%。根據Marklines的數據,5月,美國電動車銷量12.1萬輛,同比增長43%,環比增長6%;其中,BEV銷量同比增長39%,PHEV銷量同比增長62%。

景氣度拐點似乎到來,有望刺激板塊進入估值修復區間。或許是時候重新審視英恆科技的投資價值了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:路演觀察|新能源供應鏈蛻變Tier X.5居上,英恆科技(1760.HK)跑出成長加速度

地址:https://www.breakthing.com/post/70352.html