行業動態資訊:

1)6 月 13 日,中國生物制藥宣布與鴻運華寧(杭州)生物醫藥有限公司共同开發雙靶點減重創新藥GMA106,中國生物制藥將得到 GMA106 在大中華區的獨家开發和商業化權益。2)6 月 15 日,Astellas 宣布和 Cullgen Inc.(睿躍生物)達成一項研發合作和獨家選擇協議,以發現多種創新蛋白質降解劑。3)6 月 15 日,CDE 官網顯示,石藥集團以化藥 2.2 類遞交的司美格魯肽注射液臨牀試驗申請獲得受理。4)6 月 16 日,聯邦制藥公告公司自主研發的 1 類創新藥 UBT251 注射液(GLP-1/GIP/GCG 三靶點激動劑)關於成人 2 型糖尿病、體重管理和非酒精性脂肪肝/非酒精性脂肪肝炎適應症的臨牀申請獲得受理。

行業邏輯導向:

市場大環境:1)化學制劑板塊市值總額超1.5萬億元,多數公司具有“集採出清、新藥放量”的“困境反轉”邏輯,板塊具有規模效應和賽道潛質;2)板塊估值水平仍處於歷史低位,優質制藥企業性價比較高,2Q23業績整體釋放有望催化估值修復;3)化學制藥板塊佔公募基金股票投資市值比2016-2022均值、2022年分別2.18%、0.85%,配置水平仍未回到中樞水平,爲增量資金的注入留足了空間。

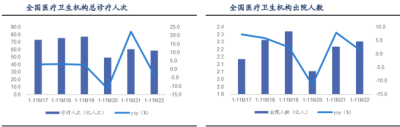

院內復蘇:疫情大流行終結,院內診療有望復蘇。2019年底新冠疫情於武漢爆發,2020年診療、出院人次大幅下滑,分別爲49.4、2.1億人次,降幅分別爲11.5、11.5%,爲近5年首次下滑。2023年疫情大流行狀態終結,我們認爲就診、住院、手術剛性較強,受宏觀經濟影響小,診療人次會有較大程度的恢復,促進院內藥品消費的復蘇。

集採利空出清,制藥行業迎接拐點。1)集採進程過半,國家規劃2025年完成500個品種的集採,2018年以來1-8批帶量採購已納入333個品種;2)存量品種數量有限,2019年一致性評價受理數量爲778個,達到高峰,隨後呈下滑趨勢;3)百億市值藥企2023-25年的集採風險多降至15%以下;胰島素、CCB(鈣拮抗劑)類降壓藥領域,未集採品種佔比小於11%、28%;4)集採影響邊際減少,第八批國採來看,通過一致性評價企業數量達 5 家者才會被納入,入圍門檻提高。

創新兌現:創新大勢所趨,結構性機會凸顯。1)政策層面,醫保支付、審評審批、商業保險協同支持創新,新藥評審、准入加速,醫保支付力度走強,創新藥市佔率逐漸提高;2)新藥存在結構性機會,2021年國內vs美國創新藥市佔率爲11%vs79%,存量品種集採爲新藥騰空間;3)企業內生增長動力充足、業績兌現確定性、持續性較強,在研品種儲備豐富,多爲創新藥或高壁壘制劑,具有較長生命周期,也是公司持續增長的驅動力。4)老樹开新花,授權、引進催化豐富。科倫博泰ADC與MSD合作金額超百億美元;恆瑞醫藥EZH2實現對外授權等;海思科環伯酚、Protac項目授權潛力大。

投資策略方向:

化學制藥板塊配置水平歷史低位,仍可吸引較多增量籌碼,我們認爲,隨着板塊“困境反轉”邏輯持續驗證,悲觀預期有望反轉,估值修復和增量資金的進入仍有較大空間。全面看多優質制藥企業,建議提高配置比例,具體思路:1)景氣度中長期向上,便宜、估值修復彈性大(<25xPE/~1xPEG)的;2)創新屬性強,投資邊際變化改善的相關企業;3)增速快、彈性大的相關公司。

相關個股:

“以上涉及個股僅作爲教學案例,不構成投資建議,僅供參考學習”

參考文獻:2023年06月19日 東吳證券 醫藥生物行業深度報告:制藥行業“困境反轉”,迎新景氣周期

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國誠投資上海:行業“困境反轉”,重點關注優質制藥企業

地址:https://www.breakthing.com/post/70363.html