21世紀初,國內資本市場走上加快對外开放的道路,人們對外資機構「狼來了」的擔憂就從未停止。

彼時的國內市場,上到機構下到個人的資本實踐都普遍不多,而以宏觀對衝基金爲代表的海外機構卻剛剛在東南亞金融海嘯中大發「危機財」。這種巨大的反差,對尚在襁褓中的中國資管行業也形成了極強的心理衝擊。

如今二十多年過去了,再提起外資的風吹草動時,人們已經不再像當初一樣劍拔弩張,甚至在那些北向資金淨买入超過100億的日子裏,A股都變得可愛起來。與此同時,逐步放开的外資,也讓中國的基金行業在過去幾年的時間裏,出現了一個新的群體「外商獨資公募基金」。

貝萊德無疑是其中最受關注的一家。

6月初湯曉東從貝萊德官宣離職。集齊了資管行業大佬、全球最大資管機構Blackrock以及國內首家外商獨資公募貝萊德基金的三重光環,可以說Buff疊滿,自然在第一時間成爲了行業焦點。

2019年湯曉東宣布離开廣發證券加盟貝萊德的時候,業內對這位通曉中外資管行業、又在證監會歷練過的擬任董事長充滿期待。彼時,關於外資在中國市場的水土不服就已經逐漸成爲一個擺在台面上的問題,這位履歷上寫滿了中英文big name的經理人,也被看作是打破這種水土不服的大將。

在他的任期內,貝萊德基金作爲首家外商獨資公募,與2021年6月正式獲准开業,並相繼發行了多只產品。

不過,早在獲得公募牌照之前貝萊德已經在國內深耕了很多年。貝萊德在2006年時就通過收購成爲了中銀基金的股東,之後又獲得了QDLP資格並注冊了私募基金管理人,只不過由於私募宣傳的合規限制,普通人對其了解不多。但對於渠道們來說,在早年普遍「難賣」的外資私募管理人之中,貝萊德也是爲數不多能在人民幣業務上做出一些水花的機構。

但當兩年的時間過去,在貝萊德基金的公募產品的公开淨值下,這家外資機構曾經神祕面紗就顯得有點低於預期。盛名之下,貝萊德產品一度全线虧損,讓人們驚呼:在A股這座角鬥場裏「衆生平等」,直到最近兩周的市場上漲,才給了一些產品露出水面喘息的空間。

伴隨着產品淨值下跌的是貝萊德基金的產品募集規模斷崖式縮減。

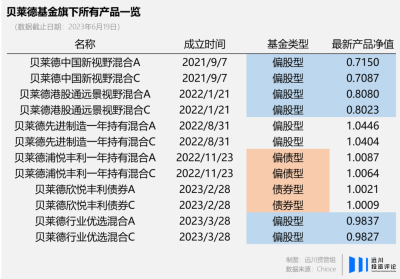

首支產品貝萊德中國新視野募集了66.8億元,當時也是基金投顧圈刷屏的「爆款」,短短一個季度後發行的第二支產品貝萊德港股通募集規模立馬斷崖式下降到了5.73億元,提前三天結束發行草草收場。

今年發行的貝萊德行業優選打出了從銀河基金引援神玉飛+基金經理認購300萬的組合拳,募集規模也僅僅4.39億元。

其中固然有公募基金行業整體不景氣的影響,但4億左右的首發規模無論怎樣都無法與貝萊德全球管理規模一度突破10萬億美元、穩居世界第一的江湖地位聯系到一起。

爲什么在海外叱吒風雲的資管巨頭,到了國內就不靈了呢?

01

風險與收益無法兼得

一切或許要從貝萊德的投資理念开始講起。

在金融行業,高收益與低風險一直都是一對無法兼容的矛盾體。當貝萊德創始人拉裏·芬克還在頂尖投行的固定收益部門工作時,他的選擇是高風險高回報,最終因爲押注利率上行落空而遭遇了巨大虧損。

在痛定思痛創立貝萊德之後,拉裏·芬克將風險管理放在了公司經營的核心位置,並將其打造成了公司的金字招牌,甚至還由此發展出了可以爲其他投資者提供風險管理服務的Aladdin系統。

這種定位在由機構投資者主導的美國市場當然沒問題,甚至可以說是緩解中產以上階層對資產貶值、階層跌落焦慮的一劑良藥,但在面對A股廣大基民群體對發家致富的渴望時,強調風險控制的權益文化就頗有「外賓」的味道。

與此同時,精准管理風險需要借助各種金融工具和衍生品,比如標普500指數當前在接近歷史高位的邊緣跳躍,但投資者對行情仍然懷有疑慮時,便可以大量买入各種股票的看漲期權,通過更少的資金和更低的風險來參與一個有爭議的上漲行情[1]。

但國內的金融衍生品市場遠沒有美國發達,而且公募基金也不允許配置衍生品,所以留給貝萊德發揮的空間並不大。真正能用於抵御風險的手段其實只有兩種,控制倉位和分散持倉。

那么,貝萊德基金是怎么做的呢?我們以它的首支產品「貝萊德中國新視野」爲例。

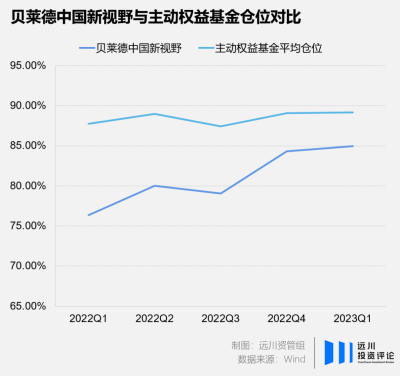

作爲偏股混合基金,貝萊德中國新視野持有權益類資產的最低比例要求是60%,這只是一個理論極限,實際操作中幾乎沒有基金經理會把倉位降到這么低。

從中國新視野結束建倉期的2022年一季度开始算起,其股票倉位一直都低於主動權益基金的平均倉位,從來沒有超過9成倉位。

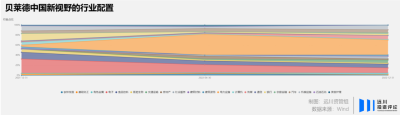

在行業配置方面,中國新視野延續了貝萊德海外的優質龍頭均衡持倉風格,也根據中美優勢產業的不同做了相應調整,比如貝萊德在海外配置的第一大行業是以蘋果、微軟爲代表的信息技術產業,而在國內重點配置的則是以寧德時代、邁爲股份爲代表的電力設備或者說新能源行業。

選擇的個股普遍是機構扎堆的大白馬,同時在單票上的倉位也並不高,既不押注單一行業,也不過分依賴前十大重倉。

單純從分散風險的角度來看,貝萊德基金做了一個主動權益基金的標准操作,選出的股票組合也在基本面研究的框架之內。業績的確難以服衆,但原因更多的還是這兩年整體行情太差。

從2021年初滬深300指數見頂以來,核心資產泥沙俱下,即使是A股公認的「價投典範」貴州茅台股價也一度接近腰斬,大環境如此任你如何閃轉騰挪也難逃被悶殺的命運,其中自然也包括一衆明星基金經理。

劉格菘在2021年8月末時發行過一只三年持有期的新產品,比貝萊德中國新視野早成立了十幾天,如今淨值已經降低到了0.60以下。與之相比,差不多同時期的貝萊德中國新視野,0.70左右的產品淨值其實還算「體面」。

不過在明星基金經理身上,人們卻表現出了更強的包容性。

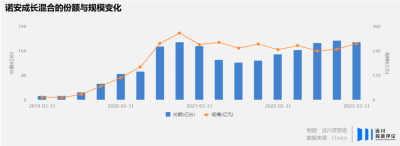

比如蔡嵩松管理的諾安成長混合,產品淨值從2021年中的高點下來最大回撤接近56%,但基金份額卻在22年持續回升並於年末刷新歷史新高達到了195億份。

問題來了,難道堂堂「全球資管一哥」的名頭,還比不上一個明星基金經理?當你遇到過去幾年C端流量大爆發的環境時,可能真的如此。

02

人們更喜歡孤膽英雄

與國內許多基金公司喜歡造星不同,以貝萊德爲代表的海外機構更加強調平台。

拉裏·芬克曾經說過,「自公司創立起,我就盡一切努力,避免明星基金經理文化在公司生根發芽」,所以貝萊德基金开始幾支產品的基金經理都是從公司內部投研體系中篩選出來的,之前並沒有在國內管理公募基金的經驗。

近期引援的神玉飛也並不是明星基金經理——雖然在管理銀河智聯混合的六年多時間裏,神玉飛創造了接近15%的年化回報,但因爲投資風格是與貝萊德相似的均衡布局風格,產品特點並不鮮明,所以知名度同樣不高,在從銀河基金離任前,神玉飛管理的三只產品規模加起來也就20億出頭。

但顯然與抽象的平台相比,人們更容易親近具體的個人。

康奈爾大學的心理學教授曾經對2625名美國人做過9項研究,其中一項是關於人們對牙买加運動員博爾特的看法。在之前的多次體育盛事中,博爾特都同時獲得了個人冠軍和集體賽事的冠軍,但調查發現,人們更喜歡看到博爾特獲得個人賽的冠軍[2]。

這種對個人成功的偏愛在資管領域同樣適用,甚至有過之而無不及,畢竟「主動管理」中的「主動」二字已經足以說明投資基金的收益和基金經理的個人能力正相關,所以在前兩年公募基金最火熱的時候,「選基金就選人」的敘事也是主流共識,也最容易在規模上出量。

貝萊德早期在海外的成功,其實也離不开拉裏·芬克個人的傳奇經歷。

在第一波士頓的債券部門工作時,芬克曾經一手將MBS(抵押貸款證券)業務打造成公司的搖錢樹,因而成爲了第一波士頓歷史上最年輕的董事總經理,但最終因爲押注利率上行失利而不得不黯然離場。

但很快在黑石集團蘇世民的支持下,芬克創建了貝萊德的前身「黑石財富管理」,並僅用了幾個月時間就开始盈利,一年後規模更是直接翻了4倍。

這種像漫威超級英雄一樣從頂峰墜入低谷之後再王者歸來的劇本,甚至可以爲其信仰者提供情緒價值,也就解釋了爲什么明星基金經理在業績不佳時,基民即使短期可能離开,但遲早還會回來抄底。

「新能源一哥」趙詣去年加入了國內的公募新銳泉果基金,年末發行了第一支產品泉果旭源,初期的產品淨值和貝萊德中國新視野剛剛成立時的情況相似,也是持續跑輸業績基准。

但不同於貝萊德基金的第二支產品發行即遇冷,今年2月8日泉果旭源在限制大額申購的前提下有限开放申購,即便如此也獲得了資金的瘋狂湧入,短短一天時間基金份額就增加了接近58億份,泉果不得不在第二天就再次關閉申購。

作爲對比,並非帶着年度冠軍光環的剛登峰擔任基金經理的泉果思源募集了21億,也依然成爲了今年銷售冰點的市場裏爲數不多突破了20億首募的「小爆款」。

03

尾聲

巴菲特在解釋價值與價格之間的關系時,曾經用過一個比喻:「股價就像一只跟着主人散步的小狗,一會跑到主人前面,一會跑到主人後面。但最終主人達到目的地時,小狗也會到達。」

這句話無疑非常經典,但放在A股卻未必完全適用。

相比於美股,大A的做空機制並不完善,頂層設計的出發點也許是爲了保護中小投資者,但也導致市場內生的多空力量天然不平衡。

這意味着市場環境一旦开始升溫,價格並不會像小狗一樣溫順,因爲在反身性下不斷湧入的熱錢會驅動價格像脫繮的野馬一樣偏離價值,直到估值泡沫化;而在暴漲結束之後價格往往又很容易走向另一個極端,也就是通過持續的下跌來實現回歸。

所以在A股市場投資,被合同框死了高倉位的股票型基金,面對的波動更劇烈,風控的手段卻更有限,便只能在一輪又一輪過山車裏不斷被洗牌。

在2008年由非理性狂熱引發的全球金融危機中,貝萊德不僅沒有受到波及,反而借此機會大幅擴張。但在2021年之後這一輪A股核心資產的價格回歸中,貝萊德基金也並沒有「幸免於難」。缺乏有效的風險管理工具,是一種掣肘;不營銷持有人對基金經理個人的「信仰」,又是另一個山丘。

每個時代有每個時代的局限性,但每個時代也都會有超脫於時代的人或集體脫穎而出。每一場「危機」裏都會勝出一個超級英雄,就像在風控中平穩渡過2008年的金融危機,反而成爲了貝萊德全球登頂的前奏。

如今,身先士卒的貝萊德中國,只是如今愈加龐大的外資資管公司的探路人。豐富基金行業的生態,讓投資者有更多元的選擇,或許也是國內資本市場對外开放的初衷。但面對資本市場與行業生態的種種「橘生淮南」,外資資管機構們終究需要更加因地制宜地展現出自己的長板,注定要走一條艱難而漫長的道路。

「引到永生,那門是窄的,路是小的,找着的人也少」。

編輯:張婕妤

視覺設計:疏睿

制圖:張偉棟

責任編輯:張婕妤

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貝萊德在中國的漫長季節

地址:https://www.breakthing.com/post/70420.html