6月20日,再鼎醫藥(9688.HK)舉辦投資者开放日活動,分享有關公司管线、價值驅動因素以及未來公司發展的最新進展。其中,剛剛在ASCO大會上發布了三期臨牀LUNAR研究數據、備受市場關注的腫瘤電場治療也作爲公司重點管线之一進行介紹。$再鼎醫藥(HK|09688)$

6月21日,港股18A公司大都出現一輪下跌,中證香港創新藥指數剛剛創下2023年年內新低,再鼎醫藥在投資人會上如何闡述公司發展前景,未來,以再鼎醫藥爲代表的biotech的創新研發該何去何從?

臨牀研究已達到主要設計終點

此前,再鼎醫藥合作夥伴Novocure在2023 ASCO 年會以完整口頭報告(LBA)形式公布腫瘤電場治療用於非小細胞肺癌 (NSCLC)的LUNAR臨牀III期研究重磅數據。總體而言,研究顯示,LUNAR研究達到主要終點,中位總生存期(OS)有顯著統計學意義和臨牀意義的3個月改善。

腫瘤電場治療(Tumor Treating Fields,TTFields) 是一種便攜式的癌症物理療法,通過調整到特定頻率的交變電場選擇性地靶向殺滅腫瘤細胞,目前已在美國、歐洲、日本和其他一些國家地區上市。

從適應症上來看,腫瘤電場治療已經有適應症進入商業化階段。2020年5月,腫瘤電場治療(愛普盾)免臨牀直接申報,獲得中國NMPA 批准用於治療膠質母細胞瘤。截至2023年3月31日,愛普盾已被列入96個省級或市級政府指導的區域定制商業健康保險計劃(或“補充保險計劃”)。公司通過商保等補充醫療保險計劃提升市場可及性,2022年用於治療膠質母細胞瘤的腫瘤電場治療(愛普盾)銷售收入4732萬美元,同比增長21.6%。

而此次公布的臨牀數據,公司則是將目光放到患者人群更爲廣闊的非小細胞肺癌領域上。此次報告披露了腫瘤電場治療聯合標准治療用於治療鉑類藥物治療失敗後的轉移性非小細胞肺癌的隨機III期LUNAR研究結果。截止2022年12月26日,一共入組276例患者,137例接受腫瘤電場治療聯合標准治療,139例接受標准治療。

從結果上來看,一方面腫瘤電場治療在LUNAR臨牀III期數據中,中位總生存期(OS)顯著提升,有效性得以驗證。

根據公司公告顯示,腫瘤電場治療聯合標准治療用於非小細胞肺癌(NSCLC) 的LUNAR 臨牀研究取得積極陽性結果。在隨機分組的患者中89%的患者此前接受過一種系統性治療,31%接受過ICI治療,結果顯示:

隨機接受腫瘤電場治療聯合標准治療的患者(n=137)的中位OS爲13.2月,而僅接受標准治療的患者(n=139)爲9.9個月,OS的延長達到顯著統計學差異並具有臨牀意義的改善。

隨機接受腫瘤電場治療和醫生選擇的ICI(免疫檢查點抑制劑)的患者(n=66)的中位OS爲18.5個月,而僅接受ICI治療的患者的中位OS爲10.8月(n=68: HR=0.63:P=0.03)。隨機接受腫瘤電場治療和多西他賽(n=71)治療患者的中位OS爲11.1個月,而單獨接受多西他賽治療的患者(n=71)爲8.7個月。在細分亞組中也證明腫瘤電場治療對於OS產生巨大獲益,擁有積極生存趨勢。

接受腫瘤電場治療聯合標准治療的患者的一年生存率爲53%,而僅接受標准治療的患者爲 42%(P=0.04)。接受腫瘤電場治療聯合標准治療的患者三年生存率提高了近三倍,達到 18%,而僅接受標准治療的患者爲 7%(P=0.015),具有裏程碑意義。接受腫瘤電場治療聯合標准治療的患者的中位無進展生存期(PFS)爲4.8個月,而單獨接受標准治療的患者爲4.1個月。

另一方面,腫瘤電場治療在LUNAR臨牀III期數據中安全性較好,未增加系統性毒性,3級 (無4級或5級) 設備相關不良事件發生率較低。

市場爲何悲觀?

安全性與有效性兼有,並且還達到主要設計終點的一份臨牀試驗數據,但是研究公布後,Novocure和再鼎的股價均出現了下跌。市場爲何展現出如此悲觀的情緒?筆者認爲,主要來自於兩方面,預期差以及時間差。

一方面,市場提前消化信息帶來的預期差影響。

早在今年1月6日,再鼎醫藥和合作夥伴Novocure就已經釋放出相關信息,公司已經表示LUNAR 研究達到了其主要終點,展示出與單獨使用標准療法相比,總生存期在統計學上有顯著且具有臨牀意義的改善。

從資本市場表現上來看,消息公布後,再鼎醫藥在美股市場當天大幅上漲41.8%。雖然當時並沒有公布臨牀具體數據,但市場對於這種前沿的腫瘤電場療法充滿期待。

因此,當ASCO年會上LUNAR研究以完整的口頭報告方式披露時,市場對於其期待已經price-in,這也造就了臨牀數據披露後靴子落地的情況。

另一方面,市場擔憂臨牀研究方案中時間差帶來的影響。

從時間上來看,腫瘤電場治療LUNAR設計之初是在2017年,彼時非小細胞肺癌的一线臨牀標准治療方案是放療聯合鉑類化療,所以整個試驗設計也是按照當時的一线標准治療方案來進行患者入組。

2018年,腫瘤治療的一线治療方案發生巨大變化,伴隨着PD-(L)1陸續獲批,PD-(L)1成爲大適應症非小細胞肺癌一线臨牀標准治療方案選擇。

一线治療方案的變化,不僅改變了患者治療首選,同時也帶來了一系列的蝴蝶效應。市場开始對於Lunar研究臨牀設計時的受衆群體感到擔憂。雖然公司設計方案面向已經接受過“一线治療”,但部分真實世界的患者已經發生了改變。

這一問題在藥物研發的歷程上已經多次出現。遺憾又無奈的是,未來可能還會多次出現。

站在設計試驗的科學家角度上來看,當時的設計方案並沒有錯,以後來之師評判前人之過,無異於开了“上帝視角”。

從這次受到爭議的臨牀設計層面上說,曾有分析師指出,即使在美國,由於PD-1/PD-L1表達問題,一线依然有30%以化療作爲標准療法。此外,在真實世界中依舊有超過15%的患者在IO經治後,二线繼續是使用免疫治療作爲治療手段,這表明LUNAR研究的臨牀設計依然是可以反映臨牀實踐的,並非是臨牀設計“過時”。

不可否認的是,作爲一種新型的物理治療方法,腫瘤電場治療的出現,成功促進了多學科交叉,豐富了腫瘤的綜合治療手段。

從已經披露的臨牀數據上來看,腫瘤電場治療和IO聯用延長了8個月的OS,證明了對IO治療的增敏性可能,這引起了臨牀專家的重視。目前,默沙東已經开展了K藥和TTFields一线聯合治療非小的KeyNote-B36研究,也證明行業已經對這一獨特的治療方式的重視。

作爲FDA審核藥品上市的金標准之一的OS指標,腫瘤電場治療在此次臨牀數據中展現出不錯的成績。與此同時,LUNAR研究的中期分析由於數據優秀而被建議提前結束,也側面反映了監管部門的肯定,腫瘤電療治療方式有望從膠質細胞瘤向非小細胞肺癌這個大適應症邁出重要一步。

與此同時,在腫瘤電場治療上公司還在不斷向外拓展新的實體瘤領域適應症,諸如胰腺癌、巢癌、胃癌和肝癌等,有望惠及更多患者人群。

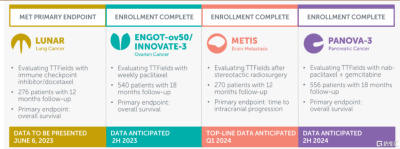

根據公司規劃顯示,針對NSCLC的LUNAR 臨牀研究數據有望作爲 2023 年下半年向 FDA 提交上市前批准(PMA)的基礎。再鼎醫藥計劃在Novocure向FDA遞交後,向 NMPA 提交上市許可申請MAA。

除了LUNAR 研究外,再鼎醫藥參與了2項 Novocure正在开展的臨牀Ill期研究,包括 METIS (非小細胞肺癌腦轉移)、PANOVA-3 (胰腺癌)。再鼎醫藥還與Novocure合作進行了EF-31 胃癌臨牀II 期研究,探索腫瘤電場治療在中國胃癌治療領域的應用。

圖表一:未來腫瘤電場治療多個關鍵數據將會讀出

數據來源:Novocure官網,德邦證券,格隆匯整理

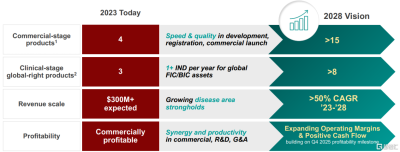

從長遠來看,再鼎醫藥有望迎來商業兌現爆發期。在最新的投資日中,再鼎醫藥披露其未來五年战略目標。根據規劃,到2028年,公司將擁有超過15個商業化產品,預計每年將遞交至少1個IND申請,有望成爲業績增長的重要引擎與動力。

在財務規劃上,公司預計2023年至2028年收入將會以超過50%年復合增長率增長,2025年底實現企業整體盈利,2028年將會持續擴大營業利潤率,擁有正現金流,盈利能力持續增強。

圖表二:再鼎醫藥未來五年战略目標

Biotech,下一步在何方?

再鼎醫藥的這次股價暴跌,也只是當前biotech企業面臨衆多困境中的一個縮影。

回顧港交所18A公司上市以來表現,可謂有過高光也經歷過低谷。

港股IPO市場火爆之時,18A企業上市打新市場一籤難求,頭頂光環一路高歌。然而隨着美聯儲持續加息,對創新藥企的估值帶來全面壓制。此外全球市場不確定性因素加強,外加CDE要求創新藥开發要以臨牀需求爲導向,創新藥板塊迎來回調,一級市場融資开始降溫,二級市場也趨於冷靜狀態,創新藥PK進入下半場。

相較於閉眼投賽道的時代,甄選個股的創新藥下半場PK,市場也更加關注產品研發是否能夠兌現,後續商業化的進展情況。尤其是在市場信息真空期,市場一點擔憂都容易導致“黑天鵝”事件。

近期資本市場上創新藥企的一系列反應,也在側面上說明了這一點。康寧傑瑞、康諾亞、康方生物、貝達藥業、益方生物……多個創新藥企都在近期遭到單日大幅殺跌。

創新藥市場的連環暴跌,也使得18A企業情緒持續跌落谷底,一絲風吹草動就會影響“軍心”。不少biotech因爲藥品研發跟不上監管要求的節奏而帶來上市遭拒,或者臨牀階段披露數據延期。當預期延後時,公司估值大幅縮水,股價也會隨之暴跌。

如果將時間拉長來看,中國生物科技行業整體還處於發展初期,對於行業和公司的估值,市場仍需要去探索,在這個過程中,波動在所難免。但是,在國內醫藥政策紅利和巨大未滿足

的臨牀需求下,創新藥行業仍是一個容量巨大、有望百花齊放的藍海。

對標已經發展較爲成熟的美國生物科技行業,以XBI指數(S&P BIOTECH ETF)爲例,行業長坡厚雪潛質並沒有改變。雖然在過往十三年以來,XBI指數經歷高峰也經歷低谷期,但整體回報率依舊跑贏大盤標普500指數,優秀個股更是跑出長牛走勢。

反觀國內市場,自醫改以來,頭部藥企從仿制藥加速轉型向創新藥企發展,不少生物科技新秀也從BIC/FIC彎道超車,縮短海內外創新研發差距,爲更多患者帶來希望。

如今的市場波動,更像是在國際宏觀影響下的映射。或許,對待biotech,我們更應該做的是多一份耐心,多一份信心。在當下的弱勢行情下,信心比黃金更重要。

圖表三:XBI走勢情況

數據來源:WIND,格隆匯整理 數據截至6月20日收盤

白线:XBI指數,黃线:標普500指數

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:穿越市場暴風雨,重拾biotech投資信心

地址:https://www.breakthing.com/post/70491.html