昨天醫藥龍頭藥明生物單日狂跌17%!

在這之前一度暴跌75%

明明已經跌到姥姥家了,咋還能跌成這個鬼樣子?

因爲需求崩了!!!

昨天是醫藥龍頭藥明生物投資者开放日,公司表示今年上半年新增項目25個,這個數字直接把市場嚇尿。

去年1-4月,藥明生物新增項目47個,全年新增120個。

更早的2020-2021年,這個數字是103和156。

藥明生物是CXO巨頭,CXO是給藥企代工,藥企給的訂單越多,表明需求越旺盛,公司越賺錢。

新增訂單就是景氣風向標,現在斷崖式下滑,表明CXO景氣度已進入寒冬。

對高成長賽道來說,需求少了還不是最糟的

最要命的是價格战!

過去幾年CXO高度景氣,老玩家玩命擴產,新玩家擠破腦袋入場,整個行業的產能急劇增加。

現在景氣加速惡化,供給過剩,價格战迎面而來。

藥明死敵三星生物,今年還准備砸1.9萬億韓元(100億人民幣)建廠。

這貨爲了籌資+保持現有工廠利用率,正在以低價瘋狂搶單。前不久拿下輝瑞超4億美元的大單。

需求下滑+價格战,市場擔憂業績要崩,直接給藥明核按鈕了

---

藥明血崩後,今天傳導給大A

CXO板塊全线暴跌,

CXO又帶崩大醫藥,醫療更是大跌3%,創下這輪調整新低

兩年前,醫療正是yyds,受萬衆追捧

兩年後,醫療跌進無底洞

大A真是太可怕了!

行業景氣時,一波流炒到天上,把未來3/5年的業績全都炒完

景氣一旦反轉,又是長達幾年的暴跌!

這種走勢讓人頭皮發麻!

群裏看到一個朋友,买了蘭蘭的醫療基金,越補越虧,一眼望不到頭,真是滿滿的絕望……

---

醫藥爲什么無底洞跌呢?

首先是前面2年漲太多了,漲出了泡沫,第一波大跌,殺估值泡沫

其次是醫療業績崩了,消費醫療崩,創新藥崩,CXO也崩。一季度醫療利潤增速雙位數下滑。繼續暴跌

本來市場希望二季度醫藥能逐漸觸底,結果CXO又爆了大雷,又一波大跌

泡沫崩完業績崩,業績崩完,又暴雷崩……

------

醫療啥時候是個頭啊?

關鍵看醫療業績啥時候能觸底。醫療現在估值已經較低,一旦業績觸底,醫療就有了硬支撐。

目前市場預期,2季度醫療業績可能繼續下滑,到3-4季度觸底。明年業績會逐步好轉恢復。

機構一致預期,今年醫療利潤負增長26.88%,明年正增長26.14%。

此外美聯儲降息也是一個重要節點,藥物研發投入巨大,降息後藥企融資好轉,CXO才有新訂單和業績。

短期內醫療可能還得繼續熬,到年底或明年可能會迎來好轉。

已經在車上的朋友,現在割肉肯定不劃算,相當於最大的下跌都扛過來了,快要看到黎明了,結果割肉。

沒在車上的朋友,醫療可以關注起來了。

習慣定投和左側布局的朋友完全可以开啓定投,

每跌3-5%定投一次,越跌越加倍买,即便醫療再跌30%,浮虧也很低。

一旦醫療反轉,很快盈利。

如果醫療再开啓一個新的周期,搞不好還能喫一波大肉。

------

復盤一下今天的主要板塊:

AI:今天雪崩,滿屏跌停

AI雪崩,根源還是炒的太兇了,AI半年暴漲了一倍

毛都沒有,往死了炒

崩起來必然是無底洞

AI崩的直接原因是,大股東漲的抗不住了,怕再不收割就來不及了,揮起鐮刀,光速減持

AI概念股,昆侖萬維老板的前妻,因爲離婚分了不少股份,她突然發現,昆侖萬維的股價暴漲4倍左右,自己躺在家裏身價就漲了大幾十億。心裏特別慌,害怕再不收割就晚了。

於是自己持有的股份,減持25%(佔總股份的3%),按當日股價算,大約20億元

減持來的錢也沒啥用處,於是再借給上市公司,每年收2.5%的利息,光利息一年至少上千萬。

真是韭菜根都割完,A股生態真是太惡心了

這要是在美股,這樣收割,都能給跌出來,但在A股,你一點辦法都沒有,光明正大收割

你說氣人不氣人!!!

半導體:今天跌4%。老米半導體指數快新高了,A股半導體還在地板上趴着。而且時不時來個閃崩。這2天中芯國際閃崩,傳言台積電可能重新开始代工。A股半導體只能窩裏橫,巨頭出手的傳言,A股半導體就萎了。

美股:近期美股輕微回調,今晚美聯儲主席鮑威爾出席國會聽證會,將進一步闡述通脹和未來加息情況。這可能爲美股下個階段走勢提供新线索,大家及時關注。

PS:

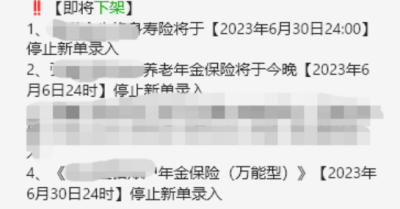

緊急提醒一個重要事情!

近期降息潮又又又兇猛而來!

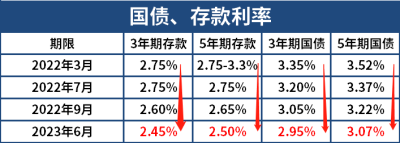

存款,三年定存的利率從2.60%,調整到了2.45%。

國債,3年期的產品利率已經下調到了2.95%

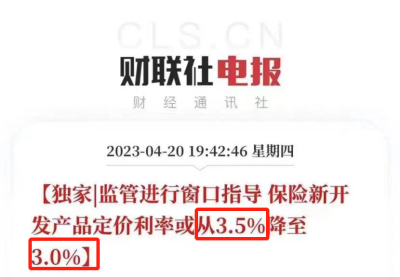

壽險(儲蓄險)的利率,也即將從3.5%調整至3.0%。

多次降息給出的暗示很明顯,利率下降的趨勢可能會一直持續,零利率和負利率很有可能會出現。

太陽底下沒有新鮮事,很多發達國家早已是負利率。

以德國爲代表的歐美國家,已經出現了零利率和負利率。

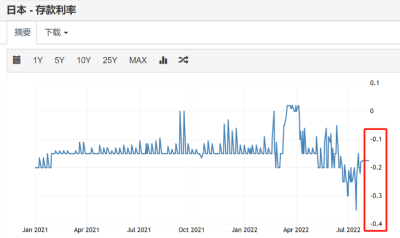

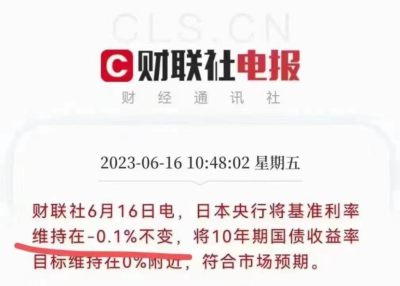

亞洲這邊的國家情況也不妙,處在發達國家行列的日本,存款利率也是負數,往銀行裏存錢,還要倒給銀行錢。

所以我們一定要未雨綢繆,養老,教育等長期用的錢,最好提前鎖定利率。

目前儲蓄險是當下唯一能夠鎖定利率的產品!

煩人的是,儲蓄險的收益也在快速下滑,最近收益3.5%的產品正在瘋狂下架。

還有很多產品正在排隊下架。

如果錯過了這一波,可以說基本买不到3%以上的無風險理財了。

最後僅剩下一周多的時間,要抓住這次上車的機會。

儲蓄險,之前跟大家分享過,本質上由保險公司發行的一款極低風險的儲蓄產品,和銀行存款很類似。銀行存款是往銀行裏存錢,而儲蓄險是把錢存到保險公司。

不過,銀行存款的收益一直在下降,去年的時候5年期存款,收益還有2.65%,今年6月就只有2.5%了,過幾年可能2%的收益都沒有了。

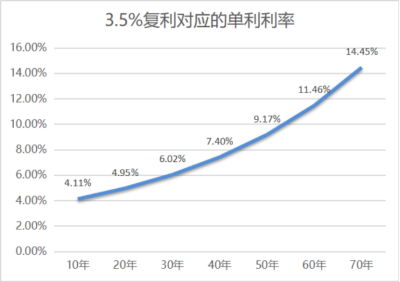

但儲蓄險產品买定即鎖定利率,目前市面上產品收益爲3.5%,現在买入即享受一輩子的3.5%的收益。

以這個固定利率復利增長,持有時間越長,收益會越多。

以市面上3.5%復利的儲蓄險舉例:

存30年儲蓄險,相當於6%的銀行長期存款(銀行存款是單利)

存50年儲蓄險,相當於9%的銀行長期存款(銀行存款是單利)

儲蓄險挑選比較簡單,選收益最高檔產品即可。

目前收益最高檔、還沒下架的產品是金滿意足典藏版。

6年即可回本,20年時IRR可達3.4%,最高IRR可到3.47%。

30男,每年10W,存5年,總共50萬。

投保20年,資產翻1.82倍。30年,資產增值2.57倍。投50年,總共到手接近257萬,收益高達4倍多,增值能力很不錯。產品僅剩下最後一周左右的時間就要下架了,時間非常緊迫,有需求的朋友千萬不要錯過。

如果之前有過了解增額終身壽的朋友,可以直接點擊下方小程序預約顧問了解產品信息。小程序是慧擇保險經紀公司的,持有國家金融監督管理總局頒布的全國保險經紀牌照及保險網銷資質,美國上市公司,專業性很強。

沒有了解過增額終身壽的朋友,可以看一下下面儲蓄險攻略的文章,關於儲蓄險我寫的很詳細。點擊鏈接查看:儲蓄險全攻略

大環境的影響下很多產品的收益在不斷往下減,市面上一些好產品越來越少,今天能买到明天可能就下架了,抓緊最後的機會吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:跌崩潰了……

地址:https://www.breakthing.com/post/70536.html