艾迪康控股(09860.HK)

保薦人:摩根士丹利亞洲有限公司 富瑞金融集團香港有限公司

上市日期 2023年06月30日(周五)

招股價格:12.32港元直接定價

集資額:4.09億港元直接定價

每手股數 500股

入場費 6222.13港元

招股日期 2023 年06月19日—2023年06月23日

招股總數 3319.25萬股

國際配售 2987.25萬股,約佔 90%

公开發售 332.00萬股,約佔 10%

總市值 89.13億港元直接定價

市盈率 13.31

發行比例 4.59%

公司簡介:

艾迪康控股爲中國三大獨立醫學實驗室(或ICL)服務提供商之一。公司主要透過遍布全國的33個自營實驗室組成的集成網絡爲醫院和體檢中心提供豐富且一流的檢驗服務。公司高質量的服務以公司按國際認可及全面檢測範圍計的出色表現爲基礎。截至2022年12月31日,公司有18個實驗室通過ISO15189認可,從而確保公司爲客戶提供遵守此嚴格國際標准的質量保證。截至2022年12月31日,公司的檢測組合包括4000多種醫療診斷檢驗,其中包括1700多種普檢及2300多種特檢。於往績記錄期間,公司的檢測量從2020年的6010萬次增加33.9%至2021年的8050萬次,並進一步增加104.8%至2022年的1.65億次。作爲中國領先的ICL服務提供商,公司致力爲患者及社會大衆提供高質量的檢驗服務,並成爲醫療專業人士及社會大衆值得信賴與可靠的合作夥伴。

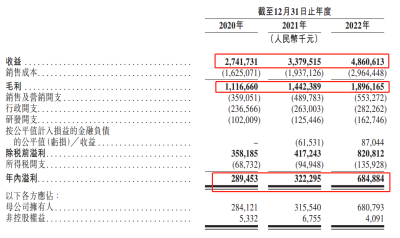

2020年至2022年,艾迪康的總收入分別約爲人民幣27.42億元、33.80億元和48.61億元,同比分別增長58.55%、23.26%和57.8%;期內溢利分別約爲2.89億元、3.22億元和6.85億元,同比分別增長310.9%、11.4%和112.7%。

值得關注的是,雖然近年來艾迪康規模持續擴張,躋身中國ICL市場第三大公司,但在市場份額方面與兩家頭部企業仍存在一定差距。截至2021年末,金域醫學的市場份額爲29.8%,居於首位;迪安診斷的市場份額爲18.0%,排名第二;艾迪康佔比爲8.6%,排名第三。

值得關注的是,雖然近年來艾迪康規模持續擴張,躋身中國ICL市場第三大公司,但在市場份額方面與兩家頭部企業仍存在一定差距。截至2021年末,金域醫學的市場份額爲29.8%,居於首位;迪安診斷的市場份額爲18.0%,排名第二;艾迪康佔比爲8.6%,排名第三。

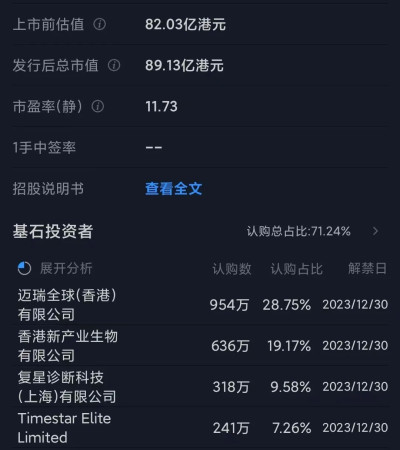

基石投資者:

基石投資者有五家,認購佔比71.24%,其中邁瑞全球佔28.75%,全部禁售6個月

共有12個承銷商

保薦人歷史業績:

摩根士丹利亞洲有限公司

富瑞金融集團香港有限公司

2.中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展未足額。

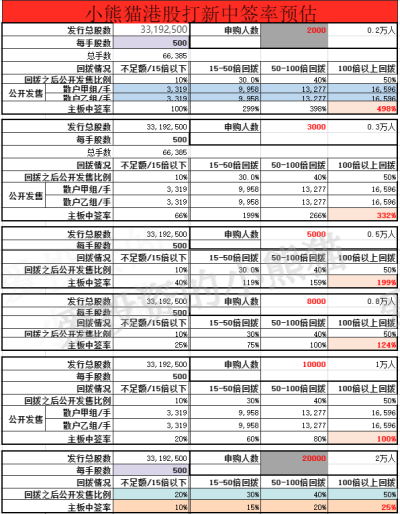

中籤率分析:

關於中籤率方面,如果孖展在15倍以下,按照3000人來參與預估一下,一手中籤率在70%左右,如果按照2000人認購,一手中籤率應該是百分百。

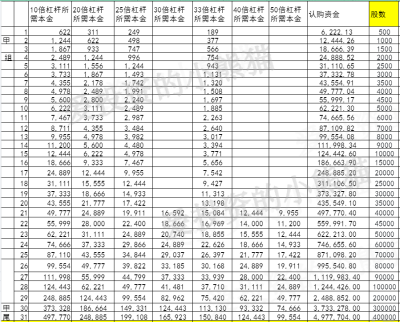

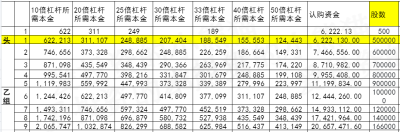

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是 623萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

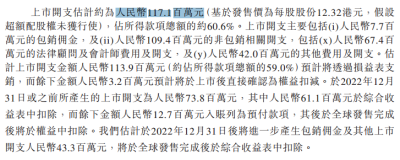

然後這個票招股書上按發售價12.32港元計算,公开的上市所有开支總額約爲1.17億人民幣(約1.28億港元),募資額約4.09億港元,佔比約31.30%,开支相比募資額算是比較多的了,這花的錢有點多。

這票打不打?且看我下面的分析:

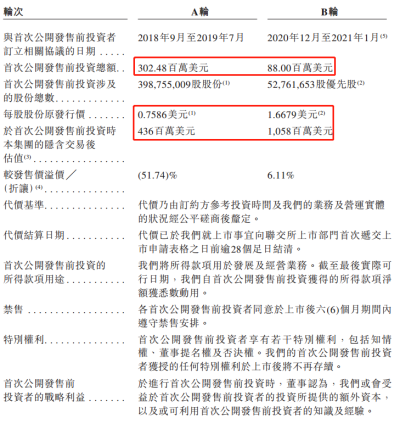

目前,艾迪康共引入了兩輪融資,2018年9月至2019年7月,凱雷牽頭共計投資3.0248億美元,凱雷投資2.1356億美元,中投公司投資2180萬美元。隨後在2019年7月,摩根大通等資本以代價1482萬美元收購39億股。其中,摩根大通投資785萬美元。2020年12月至2021年1月,貝萊德等參與公司B輪融資,投資8800萬美元。馬來西亞主權財富基金國庫控股投資4500萬美元,清池資本投資700萬沒美元,貝萊德投資1800萬美元,韓國未來資產證券投資300萬美元,奧博資本投資500萬美元。艾迪康的隱含投後估值從A輪首次公开發售前投資時的4.36億美元增至B輪首次公开發售前投資時的10.58億美元(約爲82.72億港元)。

艾迪康控股這一次發89億,比最後一輪估值82億多一點點,相比最後一輪進去的投資者也就10%不到的利潤,不過這個估值在這個時間上市,進港股通是穩了,這種就屬於不需要奮鬥也就能躺平進港股通的,發的價格這么高就是不一樣。

目前港股通的門檻也就62億,這是妥妥的能進啊,卡的時間點也是剛剛好6月30號上市,上市當天就是港股通考試了。掐這個時間點,這真的是躺着進港股通了,他發89個億市值,上市之後都不需要怎么漲就能進了,而且連市值管理都不需要做,因爲上市之後630收盤就能直接納入恆生綜指,離港股通的門檻62億還多27個億呢,這么算跌27%都能平安的成功進入港股通了,畢竟上市首日流動性根本就不用考慮,肯定能滿足要求。

這票雖然基石佔去了71%,不過我們國配也沒項目,公配就不參與了。

畢竟感覺吸引力還不如之前86%基石的這個來凱醫藥以及藥師幫,不過藥師班可能就得做好幾個月了,藥師班的國配我們有大金額的10萬美元或者100萬港幣起投的,目前只剩下最後的這兩天可以下單了。

來凱醫藥-B(02105.HK) 基石鎖定了86%,國配流通份額不及乙組的 ——2023年6月新股分析

藥師幫(09885.HK)躺着就能進港股通嘍!中國院外數字化醫藥流通服務市場排名第一——2023年6月新股分析

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:艾迪康控股(09860.HK) 上市當天就躺着進港股通了!中國ICL市場第三大公司 ——2023年6月新股分析

地址:https://www.breakthing.com/post/71127.html