6月以來,國內進入新一輪降息周期,存款降息(6月8日)、OMO/MLF降息(6月13日、15日)、LPR降息(6月20日)等降息三件套幾乎貫穿整個6月,備受市場關注。在此背景下,一個問題又一次浮出水面,就是在全球加息的大環境下,爲何我國卻在降息呢?

以10年期國債收益率爲例,2021年至今,美債收益率從最低0.93%漲至最高4.25%,當前在3.7%附近震蕩;而中債收益率則從最高3.29%跌至最低2.61%,當前在2.7%附近震蕩。

中美貨幣政策的背離,涉及到“該不該做”和“能不能做”兩層問題。

該不該做,是指貨幣政策該收緊還是該寬松取決於國內經濟周期所處階段,該刺激時,就降息;該收緊時,就加息。

能不能做,是指明明該降息刺激經濟,但受限於一系列制約條件,能不能保持貨幣政策的獨立性。比如,能不能在美國加息的時候選擇降息,或在美國降息的時候選擇加息。

從這兩層意思來分析,在全世界加息的時候中國選擇降息。該不該做?該做,因爲國內經濟比較低迷,CPI處於低位,實體部門融資意愿比較弱,需要降息來刺激經濟。能不能做?顯然能做,因爲已經做了嘛。

之所以能與美聯儲逆向而行,是因爲中國通過放棄了固定匯率以及保留一定的資本账戶管制而實現了貨幣政策的獨立性。

這句話不太好理解,需要從全球貨幣體系講起。

美元作爲全球貨幣,美聯儲的貨幣政策風向一定程度上左右着全球資本流向。當美聯儲選擇加息時,全球資本會回流美國,以獲得更高的利息收入。這個時候,非美國家爲降低資金外流的壓力,通常也會選擇同步加息,用更高的利息來留住資金。比如,美國利率給到4%,我就給到4.5%,美國加息25BP,我也加息25BP,這種情況下,資金也就沒必要回流美國了。

當然,這么做也是有負面後果的。如果兩國經濟周期並不同步,美國需要加息,而本國其實需要降息。此時在美國加息的時候被迫跟隨加息,雖能緩解資金外流壓力,但對國內經濟是雪上加霜。若國內存在脆弱因素,如嚴重的資產價格泡沫,跟隨加息可能會刺破泡沫,導致經濟由過熱轉入危機,資金依舊會大幅外流。某種意義上,這便是所謂的被美元割了韭菜。

因此,保持貨幣政策的獨立性,才能把國內經濟發展的自主權握在自己手裏,或者說才能夠從根本上降低被美國割韭菜的風險。

要保持貨幣政策的獨立性,關鍵在於有效應對貨幣政策錯位時資金外流的壓力。一國在美國加息的時候選擇降息,就必然面臨資金外流的壓力,這就是中國當下的狀況。資金外流,會導致本幣貶值,矛盾就出來了,要么限制資本外流,就是對資本账戶進行管制,要么就放任本幣貶值,就是放棄固定匯率制。

目前,我國實行的是有管理的浮動匯率制,匯率是浮動的,但並非完全由市場主導,必要時央行也會喊話下場,引導匯率在合理區間波動。同時,我國資本账戶也並非完全的自由流動,這樣也避免了資本大進大出對匯率的影響。

有了上述條件,我們就具備實施獨立貨幣政策的基礎和底氣。解決了能不能的問題,就只剩下該不該的問題。當前,我國經濟需要降息,那就降息好了。

不過,經濟決策不走極端。雖然我國可以保持貨幣政策的獨立性,但這種獨立性通常以匯率的波動和外匯儲備的流失爲代價,是有成本的。所以,在實際情況中,還是會考慮美聯儲加息的影響,並盡量降低這種影響。換句話說,在美聯儲加息周期內,我國央行的降息節奏也是受一定約束的,會降但也更愿意通過一些結構性工具達到降息的效果。

根據央行的定義,結構性貨幣政策工具是人民銀行引導金融機構信貸投向,發揮精准滴灌、槓杆撬動作用的工具,通過提供再貸款或資金激勵的方式,支持金融機構加大對特定領域和行業的信貸投放,降低企業融資成本。相比一般貸款,結構性貨幣政策工具能夠實現針對特定領域的精准降息效果,更好地實現信貸調結構的目的,也避免了全局降息潛在的不可控影響。

根據公开數據統計,2020年至2022年末,央行使用的結構性貨幣政策工具或具有結構性特徵的政策安排近20余項,投放流動性規模約3萬億元,撬動的市場化資金更是超過10萬億,已成爲重要的流動性投放工具。

2023年6月,美聯儲6月議息會議暫緩加息,市場普遍預計美聯儲本輪加息周期已進入尾聲階段。同樣在6月,我國开啓了新一輪降息,市場預期下半年還有幾次降息降准的可能性。顯然,美聯儲加息的制約解除後,我們的貨幣政策更加放开手腳了。

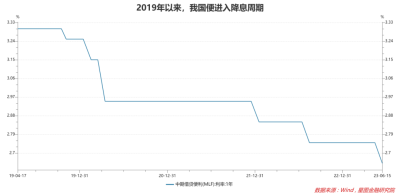

其實,自2019年Q4以來,我國一直處於降息周期中。MLF是核心的政策利率工具,也是LPR調整的核心驅動因素。2019Q4以來,1年期中期借貸便利MLF利率便進入下降通道,從3.3%降至2.65%。

所以,從周期的角度看,我國早已進入降息周期,考慮到累計降息的幅度和時間跨度,也許未來還會再調降1-2次,但本輪降息周期也在接近尾聲了。

一方面,從維持銀行合理息差的角度看,利率幾乎已降無可降了。每一次降息,雖然存款和貸款利率都下調,但存款利率下調會加速存款定期化,導致平均存款利率下降幅度低於平均貸款利率下降幅度,壓縮銀行淨息差。2019Q4-2023Q1,商業銀行淨息差從2.2%降至1.74%。2023Q1,我國商業銀行不良貸款比例爲1.62%,表明1.74%的淨息差已降無可降。

另一方面,當前,利率已經處於低位,實體經濟部門融資需求低迷,利率不再是核心決定因素。即企業和居民不愿意借貸,並不是因爲利率高,而是壓根就不愿意借錢。

就居民部門而言,已購房群體因存量房貸利率較高,選擇提前償還房貸;未購房群體因預期房價下行,推遲購房行爲。就企業部門而言,內需疲弱,外需走弱,疊加庫存周期尚未見底,投資意愿低迷,不愿借錢投資。

這個時候,繼續降息意義不大,還會影響商業銀行的可持續發展。所以,即便出於穩增長需要,下半年還會降息,但至多再降1-2次,也就到底了。

屆時,若國內經濟依舊低迷,則更多需要財政政策發力,貨幣政策保持寬松即可;若屆時經濟復蘇動力回升,順利走出底部,我國有望進入新一輪加息周期。

【注:市場有風險,投資需謹慎。在任何情況下,本文所載信息或所表述意見僅爲觀點交流,並不構成對任何人的投資建議。】

本文由公衆號“薛洪言微語”原創,作者爲星圖金融研究院副院長薛洪言

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球都在加息,爲何我們卻在降息?

地址:https://www.breakthing.com/post/71171.html