聯電(UMC)於北京時間 1 月 25 日下午的長橋美股盤前發布了 2021 年第四季度財報(截止 2021 年 12 月),要點如下:

1、量價雙增長,收入創新高。聯電在本季實現營收 591 億台幣,超市場預期(577 億台幣),並創歷史新高。收入增長主要來自於量價齊升的拉動,其中量的方面環比 +1.7%,價的方面大幅超預期,環比 +4.6%。價格端超預期的表現來自於晶圓制造行業的高景氣和公司產品結構調整。

2、產能擴張進行時,仍能保持滿載率。聯電在本季產能利用率 105%,連續 4 個季度維持在 100% 以上的滿載水平。同時由於聯電的產能持續處於擴張的進程中,而產能利用率持續滿載,表明晶圓制造行業供不應求的嚴峻現狀。

3、成本端平穩,毛利率提升來自價格。聯電在本季毛利率 39.1%,超市場預期 38.1%。毛利率超預期的表現主要來自於價格端的上漲。通過成本拆分,公司材料成本端上漲影響較小,毛利率的變化主要取決於出貨價的變化,價格是毛利率提升的主要因素。價格的超預期表現,帶來毛利率的超預期提升。

4、聯電 2022 一季度指引:出貨量環比保持平穩,出貨均價環比提升 5%,產能利用率 100%,毛利率 40% 左右。

來源:長橋海豚投研

長橋海豚君對聯電下季度指引的分析:1)出貨量方面保持平穩,在一季度中公司有受元旦/春節/和平紀念日等假期的因素影響;2)出貨均價繼續提升 5%,表明晶圓制造業的漲價潮還未停下,也回應了此前媒體中 Q1 提價的傳聞;3)毛利率 40% 左右的指引,長橋海豚君感覺可能這指引略有保守,在成本分拆測算下,下季度聯電有望實現 40% 以上的毛利率水平。

從聯電在本季度交出的財報看,在收入/產能利用率/毛利率等多個核心指標上都交出了超出市場預期的答卷。其中最主要的亮點,還是在景氣度推升下的 “漲價” 還沒停。收入增長主要來自於價格的超預期表現,毛利率的提升也主要來自於價格端的拉動。“漲價” 和 “產能利用率” 更多表現了整個行業面的高景氣度,從而可以預期中芯國際、華虹半導體等晶圓制造公司也將受益。

財報主要是對過去業績的總結,投資更多地關注於當下和未來。從聯電給的下季度指引看,公司和行業的漲價有望在下季度繼續延續,在一季度中整個行業也將繼續受益於漲價帶來的收入和盈利能力的雙雙提升。

具體財報業績上,長橋海豚君詳細分析主要關注的以下方面:

1、聯電收入再創歷史新高,從量和價的維度分別貢獻了多少?

2、聯電本季度產能利用率情況,具體如何?

3、聯電的毛利率提升主要來源在哪裏?聯電成本分拆對行業情況有什么指向性信息?

一、量價雙增長,收入創新高

聯電在 2021 年四季度實現營收 591 億台幣,超市場預期(577 億台幣)。受益於晶圓制造行業供不應求的局面,台積電和聯電雙雙在本季度創下季度收入新高。

由於聯電對每月經營進行披露,所以市場對本財報收入端情況基本有所認識。對本財報收入端的情況,更多關注於收入變化的主要驅動力。

長橋海豚君從量和價的層面,來看本季度聯電收入增長的來源:

量的方面:聯電本季度晶圓出貨量(等效 8 寸片)2546 千片,環比 +1.7%(符合指引 1-2%);

價的方面:聯電本季度晶圓出貨均價(等效 8 寸片)839 美元,環比 +4.6%(大超指引 1-2%)。

聯電從 2019 年二季度以來,晶圓出貨量連續 11 個季度保持環比正增長,表明公司看好市場需求增長而保持擴張的節奏。同時,本季度聯電晶圓出貨均價超預期上漲的表現,也表明整個晶圓制造市場仍處於供不應求漲價的局面。

來源:聯電公告,長橋海豚投研

二、產能擴張進行時,仍能保持滿載率

聯電的產能利用率在 2021 年第四季度繼續維持在 105% 的高位。這 “105%” 的數字,意味着公司目前的所有產能滿足不了出貨量,需要工人/機器加班加點才能完成目前的季度交付量。

更恐怖的是,聯電在整個 2021 年四個季度都達到 100% 以上的滿載水平,也印證了晶圓制造行業供不應求的緊張局面。

芯片從手機主战場,進一步蔓延至汽車、IoT 等應用場景,終端應用中含硅量的不斷提升,給晶圓行業和公司都帶來了新增的需求。其實公司實際上,在成立以來一直維持產能擴張的節奏。聯電的產能從 2020 年四季度的 2311 千片,已經提升至 2021 年四季度的 2419 千片。

然而即使在產能擴張的情況下,聯電仍然在 2021 年全年持續處於滿載水平,表明整體市場中需求旺盛的情況。如果說台積電的產能擴張更多代表着先進制程,那么聯電的擴產和產能利用率對整體晶圓行業面/中芯國際等有更多指向性作用。

來源:聯電公告,長橋海豚投研

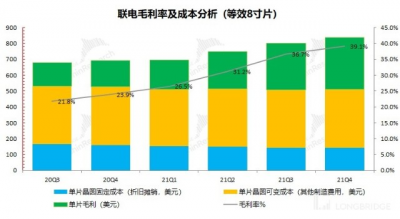

三、毛利率提升的根源——漲價

聯電在 2021 年四季度的毛利率 39.1%,超市場預期(38.1%)。毛利率的超預期表現,主要來自於價格端超預期的表現。

長橋海豚君對聯電的毛利率進行成本分拆:

“毛利=出貨價 - 固定成本 - 可變成本”

出貨價(等效 8 寸片):本季度聯電出貨均價 839 美元/片,環比 +37 美元;

固定成本(折舊攤銷):本季度聯電固定成本 144 美元/片,環比 +2 美元;

可變成本(其他制造費用):本季度聯電可變成本 367 美元/片,環比 +2 美元;

單片毛利:本季度聯電單片毛利 328 美元/片,環比 +33 美元。

通過對本季度聯電的成本分拆,折舊攤銷和其他制造費用對成本端提升的影響並不大,而價格的上漲幾乎直接推升了公司毛利。

本季度聯電的毛利率上漲主要來自於價格的提升,而可變成本(其他制造費用)的小幅上漲可以看出晶圓制造行業的材料成本端漲價影響較小。

從公司給出的下季度價格上漲看,下季度公司價格有望環比上漲 5%,在成本端變化不大的情況下,有望實現 40% 以上的毛利率水平。而對比公司給的 40% 左右的毛利率水平,可能指引又顯得有些保守。

來源:聯電公告,長橋海豚投研

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聯電:從核心指標看芯片 “漲價潮”

地址:https://www.breakthing.com/post/713.html