總結:

(1)由於地緣政治風險,阿裏巴巴股票長期以來一直被市場低估了。

(2)阿裏巴巴在電子商務和雲計算領域的增長處於有利地位,擁有龐大的生態系統,這是一個巨大的競爭優勢。

(3)我們的估值模型表明,阿裏巴巴股價還有巨大的上漲潛力。

猛獸財經認爲,$阿裏巴巴(NYSE|BABA)$$阿裏巴巴-SW(HK|09988)$的股票長期以來被市場嚴重低估了。原因只有一個:巨大的潛在風險和地緣政治風險。

阿裏巴巴的基本面也很好,具有令人印象深刻的增長前景和卓越的盈利能力。爲此,阿裏巴巴投入了大量資源來推動進一步增長,其穩固的財務狀況也使公司能夠投資於很多新項目,而且它的估值也很低。

所以,猛獸財經認爲,阿裏巴巴積極的基本面大大超過了它所面臨的潛在風險和地緣政治風險。

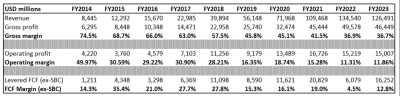

阿裏巴巴的盈利能力

在過去10年中,雖然阿裏巴巴的營收復合年增長率超過了30%,但它的盈利指標卻出現了大幅惡化。

猛獸財經認爲,阿裏巴巴盈利指標的惡化不是由於其面臨的長期挑战造成的,而是由於阿裏巴巴不斷的擴大業務和多樣化收入來源的战略造成的。阿裏巴巴將其收入的很大一部分用於再投資核心業務和新業務,以推動其繼續增長。6.5%的研發收入比可能看起來很低,但如果我們考慮到阿裏巴巴的規模,這個數字就很大了。例如,在過去五年中,該公司在研發方面的投入已經超過了300億美元。

在季度業績方面,由於宏觀環境的挑战,阿裏巴巴繼續面臨逆風,雖然這是公司無法控制的。但在我們看來,這些挑战只是暫時的,而不是長期的。盡管如此,阿裏巴巴還是出現了季度營收連續四個季度同比下滑。從利潤率的角度來看,3月份是阿裏巴巴歷史上最疲弱的季度,但阿裏巴巴已經改善了SG&A費用與收入的比率,這表明管理層正在積極應對具有挑战性的宏觀環境。尤其在當前環境下,推動收入增長將更加困難,因此,關注阿裏巴巴的成本對投資者來說是非常重要的。猛獸財經認爲,從成本控制的角度來看,阿裏巴巴在這方面一直執行得很好。

阿裏巴巴將於8月3日發布財報,目前市場普遍預計阿裏巴巴的營收將同比增長約2.5%,利潤也有望擴大,正常每股收益預計將從1.74美元增長至1.98美元。

在資產負債表方面,阿裏巴巴一直很健康。現金遠遠超過債務,槓杆率和流動性比率也處於良好狀態,這意味着阿裏巴巴在爲進一步增長和創新提供資金方面具有巨大潛力。

總體而言,阿裏巴巴處於有利地位,不但能夠在過去10年一直保持30%的增長,還有一個巨大的生態系統,這意味着阿裏巴巴的網絡效應很強大,並可以擴展很多新的收入來源。

阿裏巴巴龐大的用戶群也意味着它擁有無與倫比的數據源,可用於改善客戶體驗和商家效率。除了良好的增長前景和核心電子商務業務的穩固競爭優勢外,阿裏巴巴還有望從向雲服務的長期轉型中受益。

在這方面,阿裏巴巴已經投入了大量資金來建立自己的雲業務,預計很快會有更多的投資。

根據Fortune Business Insights研究報告,到2030年,全球雲計算的市場規模預計將以20%左右的復合年增長率增長,這意味着雲計算業務很可能成爲阿裏巴巴收入增長和盈利擴張的主要動力。

阿裏巴巴的估值

今年以來,雖然阿裏巴巴的股價表現一直落後於大盤,但MSCI中國ETF的表現也不佳,今年迄今爲止已經下跌了約2%。目前華爾街給阿裏巴巴的估值評級爲“B-”,猛獸財經認爲,對於像阿裏巴巴這樣的高增長、高利潤的企業來說,這是一個很高的評級,而且與5年平均市盈率相比,阿裏巴巴的估值看起來也非常低。

阿裏巴巴是一家成長型公司,不支付股息。因此,我們使用貼現現金流模型(DCF)估值法來對阿裏巴巴進行估值。由於投資中概股的風險比投資純粹的美國公司的風險更大,所以,我們在模型中使用15%的高折扣率,在模型中我們預計阿裏巴巴的年復合增長率將達到7%。但是由於近年來阿裏巴巴的FCF利潤率一直不穩定,所以爲了保守起見,我們使用了10%的水平,並預計它將以每年一個百分點的速度增長。

最終,我們計算出阿裏巴巴在美股的總市值將達到4430億美元,因此,阿裏巴巴未來的上漲潛力非常巨大,比目前的總市值高出了約88%(截止撰寫本文時阿裏巴巴在美股的總市值爲2243億美元)。

這看起來似乎好的令人難以置信。所以我們更加保守一些,在更加保守的情況下,我們預計阿裏巴巴的營收將以5%的復合年增長率增長,FCF利潤率將以每年50個基點的速度增長。

通過計算我們得出結果,即使在更加保守的情況下,阿裏巴巴也被低估了25%左右,上漲潛力依然很大,但也有風險,在下文中,我們將分析投資阿裏巴巴股票時需要考慮的一些風險。

投資阿裏巴巴股票需要考慮的風險

根據我們上面的分析,雖然阿裏巴巴股票看起來被低估了,但我們想提醒投資者的是,阿裏巴巴股票在長期內一直是被低估的。比如華爾街分析師在2021年時給予阿裏巴巴的目標價還遠高於每股200美元,但自那以後就一直在下調(在不到兩年的時間裏阿裏巴巴的目標價被華爾街下調的幅度已經超過了一半)。

猛獸財經認爲,阿裏巴巴在過去幾年被低估和被華爾街一直下調評級的主要原因是:該公司因爲反壟斷調查遭受了182.28億元的罰款,並被敦促重組業務以解決反壟斷問題。考慮到阿裏巴巴的規模和對中國人日常生活的影響,所以,我們認爲監管等潛在風險是投資阿裏巴巴股票的最大風險之一。

另一個風險是地緣政治風險,中美之間復雜的關系(主要體現在貿易爭端、知識產權問題和技術競爭等方面)。中美之間復雜的關系,可能意味着阿裏巴巴在國際擴張方面將變得更加復雜和困難,而這最終將對阿裏巴巴的增長前景產生不利影響。

結論

綜上所述,在目前的股價水平上,阿裏巴巴股票看起來是一個非常有吸引力的投資機會。

然而,潛在投資者也應該考慮到,投資阿裏巴巴股票是一個非常冒險的賭注,因爲地緣政治等風險,瞬息萬變,很復雜而且很難預測。

另一方面,阿裏巴巴的上漲潛力也很大,並且已經超過了不確定性,而且阿裏巴巴還擁有龐大的生態系統,這意味着該公司將處於有利地位,能夠從電子商務和雲計算的長期增長中受益。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴股票:一項高風險,高回報的投資

地址:https://www.breakthing.com/post/71320.html