作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的養樂多

三次衝擊港交所失敗後,AI龍頭第四範式(全稱“北京第四範式智能技術股份有限公司”)的第四次IPO申請又來了。

如果本次能夠順利闖關,第四範式將成爲繼$商湯-W(HK|00020)$、$創新奇智(HK|02121)$後的又一家港交所AI“新秀”。

公司自2014年成立至今一直都是資本市場“明亮的星”,前後進行了11輪融資,更是獲得了紅衫中國、博裕資本等知名VC/PE以及“四大行”等國有資本的青睞。

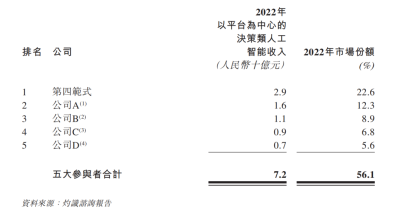

並且據灼識咨詢報告顯示,以2022年收入計,第四範式在國內以平台爲中心的決策類人工智能(即公司爲企業和個人提供一個可以針對其需求進行海量數據學習和分析以及輔助決策的平台)市場份額中佔比達到22.6%,妥妥的行業龍頭。然而,從2019年到2022年間,公司分別虧損7.2億元、7.5億元,18.0億元和16.5億元,4年累計虧損近50億元,這盈利現狀也不禁讓人汗顏。

第四範式此前三衝IPO不過,和同業公司相比,上市之路可謂是相當坎坷。今年以來AI賽道被ChatGPT帶飛,火得一塌糊塗,不知道是否會給這次上市衝刺帶來助力?

雖然有行業春風的加持,但是第四範式本身的長期巨額虧損、被市場巨頭壓制、無法盈利和造血以及來自股東方的壓力等問題,都值得好好和投資者說道說道。

一、長期虧損,盈利無期

在梳理第四範式面臨的問題之前,筆者先對人工智能行業做個簡單的描述。

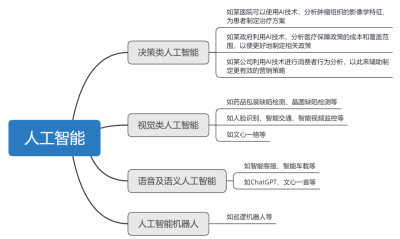

通俗來講,人工智能是“通過智能化的機器幫助人解決問題”。目前該行業主要分爲四大領域。各領域及其應用示例如下圖:

人工智能賽道一直都是充斥着資本的力量,燒錢與虧損是行業的大標籤,行業內向來很難講出盈利的好故事。筆者前面提到,第四範式近4年虧損近50億元。

更值得關注的是,通過《招股說明書》筆者發現,第四範式虧損的主要原因可能都是短期內難以解決或者有效改善的。換句話說,就是第四範式想要扭虧沒有那么容易。

下面我們就來看下導致其虧損的幾個主要原因都是什么:

1研發开支高

近3年,第四範式的研發开支增長明顯,分別爲5.66億元、12.50億元、16.50億元,研發开支長期佔據營業收入的大半壁江山,年復合增長率高達70.79%。同時,2022年公司的1917名員工裏,研發人員佔了1420名,佔比高達74%,公司每4名員工裏就有3名是研發人員,“高薪養研”也是公司研發支出猛增的原因之一。

2銷售營銷與行政开支不少

近3年,雖然這兩項开支佔營業收入佔比從52.46%下降到30.49%,但是依然是高比例且其費用總額絕對值高居不下,近2年更是每年近10億元的支出。問題是高昂的營銷費用落實到營收上的效果實在是一般,比如近3年第四範式分別服務47名、75名及104名標杆用戶,而標杆用戶的淨收入擴張率分別爲167%、140%及126%,擴張率呈現明顯的逐年下降趨勢。

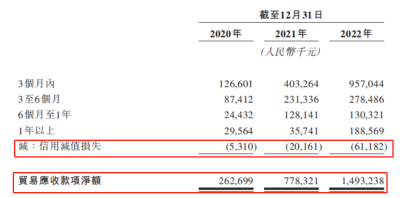

同時從上表可以看出,雖然信用減值損失(對應壞账准備)絕對值不算太大,但是近3年復合增長率高達395%,到2022年達到約4800萬元。這是一個非常不好的苗頭,信用減值損失的快速攀升,或許會成爲公司後續經營過程中的一大隱患。

第四範式在《招股說明書》中也表示:不久將來(包括2023年)可能繼續產生虧損淨額及淨經營現金流出,主要由於公司不斷投資於研發我們的技術和解決方案、市場營銷及以股份爲基礎的薪酬。公司還預計2023年錄得重大虧損。

可見連第四範式自己都覺得,在可以預見的未來幾年,公司還是會繼續虧損,無法實現盈利。那么想要彌補前期的巨額虧損更是遙遙無期。而無法彌補虧損,長此以往勢必會寒了投資者的心,使得其繼續投資的積極性大打折扣;同時無法在可預見的未來幾年實現盈利將極大增加過會的難度,畢竟現在港交所對於擬上市企業的盈利能力要求越來越高。盈利問題爲第四範式的上市成功蒙上了一層陰影。

公司除了有盈利問題外,來自巨頭的壓力也着實是不小。

二、巨頭壓迫、市佔難保

《招股說明書》顯示,決策類AI市場前五大企業,除了第四範式,剩下四家都是巨頭。根據附注中的信息介紹,可知A公司是$百度集團-SW(HK|09888)$,B公司是阿裏(09988.HK),C公司是華爲,D公司是騰訊(00700.HK)。

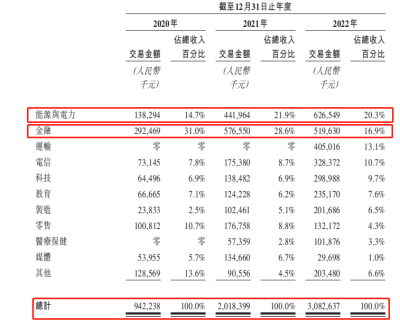

由於第四範式被“四大行”投資,與銀行沾親帶故,且銀行與阿裏、騰訊的關系向來不好,所以在銀行業務領域,第四範式不用太擔心與巨頭的業務競爭。但是銀行金融業務一是規模總量有限,二是其業務在第四範式的總業務中佔比逐年降低,已由2020年的31%下降至2022年的16.9%,所以僅僅靠金融業務公司無法獲得長足的發展。

而在其他細分領域,第四範式將面臨着巨頭的激烈競爭。巨頭們擁有更強大的資本、研發團隊、銷售渠道,實力不可小覷,論燒錢能力,第四範式遠無法和四巨頭匹敵。

第四範式能否在巨頭的圍剿下,謀取發展,保住市場佔有率目前還未可知。外部競爭的結果還需走一步看一步,但第四範式的整體現金流情況,似乎是更亟待解決的問題。

三、造血不行,融資續命

前面提到,第四範式從成立以來,還未曾有一年實現過盈利,而其造血功能上也是常年缺失。

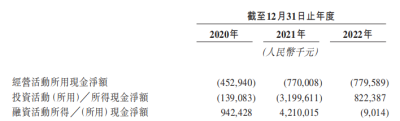

從《招股說明書》可以看到,近3年,經營活動淨現金流一直爲負且近2年一直維持在每年8億元左右的淨流出,公司經營活動一直未能爲公司創造出新鮮血液。筆者了解到,公司近年貿易應收款开始大幅增加,年復合增長率達到138%,遠超收入和毛利的增長,且長账期和信用減值損失的絕對數值也在快速增大。貨款難收,壞账增加,這些負面因素最終都導致了公司經營回款情況的惡化。

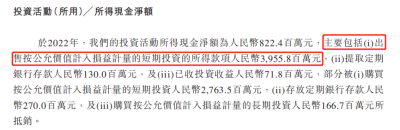

公司一直靠着融資來彌補經營和投資的虧空,爲企業續命。拿着股東的錢大手筆投資。2021年有近32億元的淨投資支出。公司2022年投資活動淨現金流爲正,主要是由於一錘子买賣,出售了價值39.55億元的短期投資,剔除掉該筆不可持續的資產出售的影響,其2022年投資活動現金流依然爲淨流出狀態。

成立至今,第四範式开展的11輪融資,總共融得約70億元。真是燒錢一時爽,一直燒錢一直爽,反正都是股東的錢,花起來一點也不心疼。

可是,一級市場股東的錢不是大風刮來的,當然也不能允許這樣被大風刮走。有業內人士稱:“目前AI行業裏的公司提供的產品和服務大多趨同,同質化情況嚴重,盈利能力不足,估值已較高,再通過一級市場募資難度較大,企業迫切需要通過二級市場募集更多資金以保持競爭力。”

由此可知,在一級市場遇冷的第四範式,急需在二級市場找到便宜錢來給自身續上糧草。

同時,與機構股東之間的對賭協議,似乎也是迫使第四範式一次一次不停衝擊上市的原因。

四、不上市就撤資,壓力山大

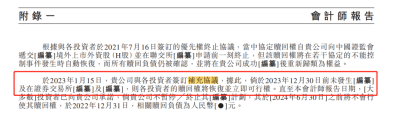

2023年1月第四範式與股東最新籤署的一份補充協議顯示,第四範式如果在2023年12月30日以前未能完成上市,將會觸發大多數股東恢復行使撤資的特殊權益,這一截至日期此前爲2023年6月。

4月第四範式提交的《招股說明書》爲申請版。申請之後的受理、上會、聆訊、定稿等操作與流程還需要花費大量的時間,況且第四範式已有三次衝擊失敗的記錄,此次中間如果出現任何突發狀況,第四範式會有很大的概率無法在協議截止日期前完成上市。

雖然機構股東對於上市日期也有部分妥協,但是,留給第四範式喘息的時間確實所剩不多。一旦觸發撤資條款,第四範式約65億元的贖回負債被激活,那對於企業將是致命暴擊。

補充協議像一雙無形的大手,推着第四範式,迫使其不得不硬着頭皮一次一次衝擊上市。從2021年8月至今,幾乎每隔6個月就更新一次材料,重新申報一次。行動之急切,心態之迫切,溢於言表。機構股東們有業績KPI壓着,上市退出的需求也很迫切,或許上市融資,找到新的接盤方,是第四範式的最後一根救命稻草。

現階段,AI已經從宣揚算法、架構的先進性,進入到比拼落地和商業化能力的時代,標准化與可復用的產品與服務才是AI企業實現全面、深入商業落地的關鍵,才能助力AI企業走上高效盈利之路。

第四範式有巨額虧損、巨頭壓制、現金流問題以及股東壓力等幾座大山壓着其上市結果也很是撲朔迷離。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

#“政策+AI”激活機器人賽道#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:4年虧近50億!三次IPO失敗,誰在逼迫這家AI龍頭?

地址:https://www.breakthing.com/post/71476.html