紅星資本局注意到,3月31日晚間,“最牛十元店”名創優品(NYSE:MNSO)向港交所遞交了IPO申請,計劃在香港進行雙重主要上市。

2022年1月20日,位於廣州市天河路的名創優品线下實體店。圖據IC photo

名創優品於2020年10月15日在美國納斯達克首次上市,當日發行價爲20美元/股;在2021年2月9日高點漲至35.21美元/股。

此後,名創優品股價便陷入“跌跌不休”。截至美東時間2022年3月31日收盤,名創優品收盤價爲7.80美元/股,總市值約23.90億美元,市值已蒸發近80%。

名創優品在美股市場受此“重創”,或許與大環境有一定關系。但從名創優品的財報來看,企業自身的經營狀況其實也不容樂觀。

招股書顯示,2019年、2020年以及2021年6月30日止財政年度,名創優品營收分別爲93.95億元、89.79億元和90.72億元,淨虧損分別爲2.94億元、2.6億元和14.29億元,累計虧損19.83億元。

也就是說,這三年名創優品總營收增長幾乎停滯,虧損卻進一步拉大。

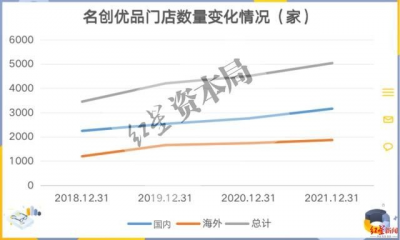

門店層面,截至2021年12月31日,名創優品全球門店數量5045家。其中,國內門店數3168家,海外門店數1877家。

此前,名創優品創始人葉國富曾提出“千億萬店”計劃,其中指出要在2022年前年營收達到1000億元,全球門店達到1萬家。營收與开店這兩項KPI,名創優品顯然未能按期完成。

對於當下業績與股價都較爲低迷的名創優品,此次回港上市,究竟勝算幾何?紅星資本局將主要通過以下三個方面展开探討:

1.剖析名創優品的商業模式本質;

2.“超速”前行,護城河恐“失靈”;

3.名創優品還能講出什么新故事?

(一)

名創優品的商業模式本質

在創立名創優品之前,葉國強曾創立過類似的“兩元店”——“哎呀呀”。

“哎呀呀”通過加盟模式,實現了門店的快速擴張。據公开數據顯示,高光時期,“哎呀呀”在全國範圍內开了3000多家門店。

但隨後電商崛起以及企業自身經營管理等問題,“哎呀呀”很快失去競爭力,被市場淘汰。

直到2013年,葉國強的一次日本之旅,讓他選擇再次創業,創立了名創優品。

所以某種層面上,名創優品是葉國強對於“哎呀呀”思路的升級版,在產品定位、產品營銷方面都做了創新。

1.門店總數超5000家,直營店不超3%

據招股書,截至2021年12月31日,名創優品全球門店數量達到5045家,其中海外門店數量爲1877家。海外方面,名創優品從2015年开始布局,先後入駐東南亞、美洲、歐洲市場。

來源:公司財報、紅星資本局

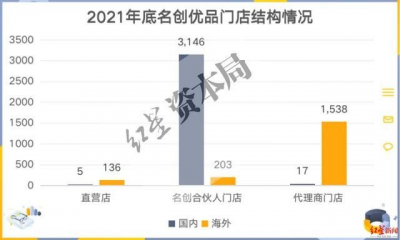

名創優品的线下門店共有三種類型,分別是直營店、名創合夥人門店以及代理商門店。

無論是在國內還是海外,需要名創優品掏出“真金白銀”的直營店都較少。門店在國內主要以名創合夥人門店爲主,在海外主要以代理商門店爲主。

截至2021年12月31日,名創優品在國內的直營店僅有5家,在海外的直營店則有136家。之所以目前海外直營店多一些,原因在於海外各地經營環境較復雜,企業前期自然需要“親自試水”。如果海外市場後期走向正軌,名創優品大概率會不斷減少直營店的數量。

來源:公司財報、紅星資本局

直營和加盟的區別自然不用多說。對於總部來說,加盟店進入可以不用企業負擔較重的門店租金、員工工資等成本,還可以在加盟商手中獲得更多“收益”;另外,加盟商的“湧入”可以讓名創優品快速佔領市場,提高市場份額,在供應商面前擁有更多話語權,擴大規模效應。

我們細究名創優品的這一套“加盟邏輯”,發現創始人葉國強確實把這套邏輯玩得非常“透徹”。

2.加盟商才是企業“印鈔機”

加盟模式本身很好理解,但是具體的“玩法”各企業又各有不同。

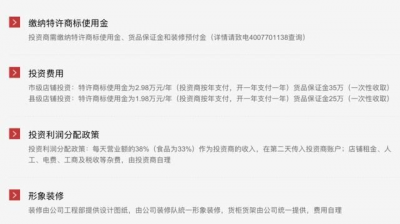

根據名創優品官網,加盟商想要开一家門店,需要支付三筆費用:特許商標使用金、貨品保證金和裝修預付金。

僅算前兩項,每新增一個加盟門店,名創優品都有一筆不菲的收入。

但對於加盟商來說,想要正常开啓一家門店,還需要加上店面租金、人工成本等,總投入約在200萬元左右。

名創優品官網顯示,在門店开啓後,獲得的銷售收入38%歸加盟商(食品是33%),剩下的都歸名創優品總部。

比如,加盟商加盟的名創優品一個月的總營收爲100萬元,那么加盟商獲得38萬元,這38萬元加盟商需要支付門店經營的各項支出,最後得到的是自己賺的錢;對於總部來說,進貨成本一定是低於62萬元,這部分錢就由名創優品總部賺取。

可以說,加盟商幾乎承擔了所有經營風險。名創優品自然喜歡加盟商越多越好。

來源:公司官網

值得一提的是,在赴美上市之前,創始人葉國富曾擔任一家名爲分利寶公司的法人。分利寶公司可以爲缺乏資金的加盟商提供貸款服務,繞過來繞過去,加盟商的錢最終都流向一處。

在當時的名創優品背後,或許隱藏着一個龐大的金融系統。而在後期,或許是爲了“成功在美上市”,名創優品在上市前就已剝離分利寶。

總的來說,通過“碰瓷”的產品設計與便宜的價格,名創優品得到了消費者的注意;同時通過吸引加盟商、“幫助”加盟商,名創優品門店越來越多,組建形成了今天這般的“龐然大物”。

(二)

“超速”前行,護城河恐“失靈”

名創優品的商業模式,看上去確實是一門可以像陀螺般高速運轉的“好生意”。但在瞬息萬變的消費市場面前,任何“小插曲”都可能讓企業的護城河“失靈”。

1.國內國外,市場面臨較大挑战

2020年,新冠疫情开始在全球範圍擴散,這對於主營线下門店名創優品無疑是一場巨大的災難。

進入2021年,疫情在全球諸多地區都有所控制,但根據最新財報顯示,名創優品的營收表現似乎並不突出。

來源:公司財報、紅星資本局

根據名創優品財報,2022年財年第一季度,名創優品的營收增速开始有所放緩,近三個季度分別爲59%、28%、21%。

分業務來看,名創優品2022財年第二季度國內營收20.5億元,佔總營收比爲74%。國內市場目前依然是名創優品的主要營收來源。

但事實上,名創優品的國內業務表現並不樂觀。根據財報顯示,近四個季度公司國內業務實現營收分別爲17.9億元、19.5億元、20.3億元、20.5億元,同比增長分別爲74.8%、43.0%、17.9%、12%,國內業務營收縮緊較爲明顯。

再說“出海”業務。名創優品的海外門店數量佔總門店數量的比例已經高達37%,但是由於分布的地域較爲廣泛,因此並未形成規模優勢。另外,雖然名創優品海外直營店不算太多,但相比於國內來說佔比相對較高,對於企業來說承擔了更多的租金、房租等相關風險。

最後,就疫情的全球控制而言,海外市場受此波及同樣較大,名創優品的“出海之路”不確定性較大。

2.產品力or品牌力,挑战來自哪裏

據招股書顯示,截至2021年6月30日,名創優品平均每月推出約550個SKU(庫存量單位),爲消費者提供超過8800個核心SKU的廣泛產品組。

名創優品的產品涵蓋家居、電子電器、紡織品、包袋配飾、美妝工具、玩具系列、彩妝、護膚洗護、休闲食品、香水香氛、文具禮品等11個品類。

但由於產品基本採用代工模式,名創優品的“物美價廉”使得部分代工廠不得不“以次充好”節約成本,名創優品的品控面臨不小挑战。

其實,名創優品已多次傳出質量問題、抄襲風波等負面新聞。

如2020年在赴美上市前後,上海藥品監管局發布的《2020年第1期化妝品監督抽檢質量公告》顯示,名創優品一款可剝指甲油被檢出三氯甲烷含量高達589.449g/g,迅速登上微博熱搜,引發輿論熱議。

再如2021年5月,廣州市市場監督管理局公布2020年廣州市防護口罩產品質量監督抽查結果。2020年第四季度監督抽查中,標稱名創優品生產的2批次“MINISO(標稱)”一次性口罩(生產日期/批號:2020-09-15/1971028501;2020-09-15/1971028503)均被檢出口罩帶及口罩帶與口罩體的連接處斷裂強力項目不合格。

截至2022年4月1日,黑貓投訴【投訴入口】相關名創優品的有效投訴爲1034條,反饋問題包括質量問題、服務問題、退貨問題等。

來源:黑貓投訴

除了產品的產品力,在激烈的市場競爭下,名創優品的品牌力也受到較大挑战。

近幾年,名創優品的競爭對手在資本助力下正不斷成長起來。比如已向港交所遞交招股書的KK集團,其商業玩法與名創優品有諸多相似之處,旗下有KKV、THE COLORIST調色師、X11和KK館四大品牌,產品覆蓋美妝、潮玩、食品及飲品、家居品及文具等。

招股書顯示,2018年、2019年及2020年,KK集團收益分別爲1.55億元、4.63億元、16.46億元;而在2020年上半年以及2021年上半年,其收益分別爲5.02億元及16.83億元,過去一年增速驚人。產品定位、核心用戶群體都與名創優品高度相似的KK集團,無疑是名創優品如今較爲強勁的競爭對手之一。

而在海外市場,雖然各地域有所差異,但是同樣不乏競爭對手。比如在美國,名創優品就面臨低價零售巨頭Dollar Tree等對手。

(三)

名創優品還能講出什么新故事?

一般來說,當一家企業的主營業務已經出現增長乏力或看到天花板時,其通常會嘗試進軍新業務,需要營收第二增長曲线。

2020年12月,名創優品推出了潮玩品牌TOP TOY。其定位於“亞洲潮玩集合點”,首家門店於2020年12月18日在廣州正佳廣場开出全球首店,面積超400,擁有超4000個SKU,匯集Hello Kitty、漫威、迪士尼、DC、火影忍者等IP及潮玩品牌。

看得出來,名創優品也盯上了近年來備受資本與消費者“寵愛”的潮玩市場。通過潮玩,名創優品或許也能給資本市場講一個新故事。

據招股書顯示,截至2021年12月31日,TOP TOY門店數累計89家;2022財年第二季度,TOP TOY實現營收1.3億元,環比增長20%。

來源:招股書

但潮玩賽道能成爲名創優品的第二增長曲线嗎?或許仍不是易事。

就潮玩市場而言,拼的就是IP。TOP TOY目前以外採與合作IP潮玩爲主,也就是說TOP TOY的自有IP較少;自有IP弱,就意味着品牌難以構建起自己的核心護城河,畢竟像Hello Kitty、漫威、迪士尼等這類IP很難獨享,競爭對手都在此處不斷廝殺。

另一方面,即便是擁有大量自有IP的頭部玩家——泡泡瑪特(HK:09992),在行業監管加劇、IP生存周期短等多種原因下,如今的日子也並不好過,市值出現大幅度縮水。

所以,進入潮玩賽道的名創優品,自身面對入行較晚、缺少自有IP的短板,同時整個大環境也並不樂觀。名創優品想靠着潮玩成爲自己的營收接力棒,面臨的挑战可想而知。

小結

“薄利多銷”與“加盟擴張”的組合拳,成就了名創優品這家全球化的“最強十元店”。

但隨着國內市場門店趨於飽和、海外市場不確定性衆多、企業的第二增長曲线也並沒有跑通,就目前而言,急於回港上市的名創優品,或許並沒有那么“風光無限”。

紅星新聞記者 俞瑤 劉謐

責編 任志江

原標題:“最牛十元店”回港上市,名創優品是真風光還是假繁榮?

來源:紅星新聞

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蒸發近80%!最牛十元店回港上市,名創優品是真風光還是假繁榮?

地址:https://www.breakthing.com/post/7151.html