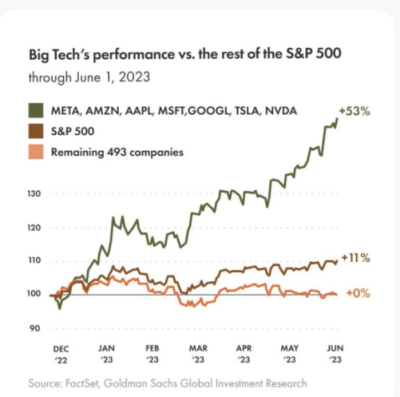

今年以來,美股可謂氣勢如虹,在Ai的加持下,科技屬性的成長公司全都开啓了估值修復,但正如大部分美股投資者所不滿的,這一輪大反彈是一個徹底的瘦牛市,最大市值的7個股貢獻了90%的漲幅,很多股票依然顆粒無收。

而有些具有競爭力的科技公司,更是下跌不止。

例如著名的3M公司,就是今年逆勢下跌的股票之一,今年累計下跌12%,創5年新低,在疫情之初,3M憑借其在口罩領域的領先地位又火了一把,然而全民口罩始終沒有帶給3M什么光環,這3年間,3M的業績沒啥起色,營收繼續停滯,股價也一直停滯不前。

在生活中的方方面面我們都不難看到3M,這個公司算是比較出名但表現平平的科技公司了。到底什么導致了3M的業績停滯,現在又是不是逆勢抄底這家科技巨頭的時刻呢?

一、廣泛的產品线

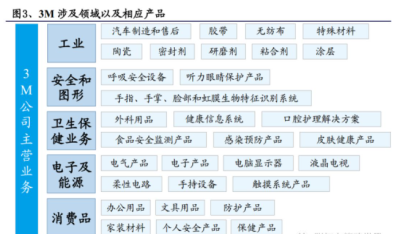

對3M的第一印象可能是口罩,但其業務的構成廣泛程度絕對遠超想象,從汽車的貼膜,到各類膠帶,紗紙,醫療耗材,汽車貼膜,航空軍工材料,幾乎每個生活領域都有3M的身影。

翻开3M的產品列表,其廣泛程度相當驚人,3M大概有着60000種不同的產品,而作爲對比,美國最優秀的costco超市,其SKU只有大概4000種。

回望過去,3M的歷史悠久,可謂是過去100年間工業領域貢獻最大的創新公司之一。從創始至今提供了大量材料科學應用產品端的創新。100多年以來,3M獲得了超過10萬項專利,开發了近7萬種產品,平均每天研發新產品1.7個。

3M連續7年上榜世界最具創新力公司的前6名,是榜上前列中唯一的一家基礎制造業公司。3M的產品和技術深深地融入了人們的生活,世界上有50%的人每天直接或間接地接觸到3M的產品。最著名的產品有口罩、便利貼、防水砂紙、遮蔽膠帶等。

3M在過去多次評爲世界最優秀的創新公司,但目前看來,其股價和業績表現,卻似乎不太支撐這個說法。

二、屋漏偏逢連夜雨?

先看到3M最近股價的低迷,確實有一些黑天鵝事件的幹擾。3M在最近幾周宣布,同意支付最高103億美元的和解金,以解決數百起與污染飲用水有關的訴訟。

3M在上世紀40年代生產應用的PFAS化學物質,證實無法被降解,而目前已經污染了多處的美國飲用水,幾乎每個美國人體內都含有這種物質。全美數百個社區聲稱,它們的土壤和水已經被PFAS所污染。

這筆和解金最終將在未來13年內用於這些訴訟的支付,當然參考其他大公司面對這些訴訟的賠償額,最終的賠付金額將遠小於這個103億的數字,攤到13年裏也不多。

因此,這個利空對於3M的影響也並不是那么大。

影響3M股價的最大問題還是業績,從2011年开始,3M的營收增速就從未突破2位數,有些年份還要倒退,成長性的不足,才是3M股價停滯多年的原因。

今年以來的下跌,也可以從最新一個季度的業績中推敲,2023年Q1,3M報告了80億的營收,同比下滑9%,同時,利潤率也有所下滑,從2022年Q1的22%下降到了17.9%,管理層表示,全年的營收增速也可能爲-3%左右,而Q2的營收額爲7.7億-7.9億之間。大概率繼續環比下滑。

沒有Ai的想象力,不沾互聯網,業績下滑,指引環比下滑,綜合因素加起來,在加息環境下,3M的股價進一步下跌並不奇怪,唯一的問題是,從2018年至今的下跌,盡頭在哪。從估值的角度看,3M目前PS已是10年低位,其股息率也高達6%,是美股少有的高息股。毫無疑問,3M還是處於一個顯然的底部階段。

三、對比同行差在哪

3M公司長期的創新力是不錯的,但其產品线過於廣泛,這就導致其業績取得超額表現的難度加大,因爲全球的宏觀經濟增速就是較緩的,相對於業務集中於高增長賽道的公司,產品线越廣,其增速就越接近於平均值。所以美股的制造業裏面,近10年裏,高增速的幾乎都集中在了醫療和芯片領域。

產品线結構類似3M,而業績股價平平的公司,還有大名鼎鼎的通用電氣和霍尼韋爾。它們都是面臨着這些同樣的問題。

賽道廣的好處是波動性小,相對穩定,這個賽道增速放緩了還有別的彌補,但缺點就是增速不足,每個賽道都大增長,也不可能。

其次,3M的產品大部分是材料科學導向,產品SKU多,單價低,這就導致了其產线豐富度也必然高,這么多的生產线,規模成本效應不那么強,創新力技術壁壘再高,利潤率也會被拉低。

在過去,3M是靠不斷地推出新產品,通過勤奮的創新來抵消規模效應不強這一因素的。這放在產品種類還不多的過去,這個策略還能奏效。

但在產品種類數高達60000種的情況下,要維持年化10%高增速,意味着每年要做到的創新數量也要很高了,這種創新力要求對於規模龐大的3M來說,確實是很難了。

作爲對比,兩家醫療制造業巨頭丹納赫和賽默飛世爾,其產品種類也同樣龐大。然而,它們過往的業績成長和股價表現都遠超3M、GE和霍尼韋爾等,其核心原因還是在於這兩家公司業務專注度高,多數產品基本還是在醫療領域,醫療賽道過去的高增速注定了它們的業績增速。

其次,盡管產品數量龐大,但它們都有非常不錯的收購增長和業務分割策略,保障了業績的增速可持續。3M盡管每年用於外延式並購發展的金額也不少,但沒能轉化爲業績的增長,也說明了其並購策略其實並不那么成功。

面對多賽道多競爭對手的局面,核心創新力不足,外延式並購也做得不夠,問題就會變得棘手。

我們看看一個例子,在醫療牙科領域,丹納赫和3M就是業務對手,丹納赫在行業內的表現比3M更好一點,3M的牙科產品競爭力一般,而比這兩者更強大的是隱適美和士卓曼。由於業務預期不佳,丹納赫直接拆分牙科業務envista重新上市,讓核心的高增速醫療器械和儀器業務佔比加強,從而維持了業績的增速。

而在並購方面,丹納赫也是全球領先的並購方法論企業,看着3M和丹納赫股價和業績的分化,我們不難知道3M在外延式發展能力上面的欠缺。

但對於3M來說,也並非毫無辦法,因爲目前的低估值已經抵消掉這些不利要素,觀察霍尼韋爾和通用電力,近年來表現也不算很差。尤其是被譽爲美股大市值公司裏的價值毀滅者通用電氣,今年更是逆勢上漲60%。

它們的優秀都來自於航空航天業務的增長,航天領域同樣是與芯片醫藥比肩的尖端制造業領域,這兩家公司盡管也都業務线繁雜,但在過去多年裏都極力維持了在航空航天領域的競爭力加強,跟丹納赫的策略如出一轍,加強優勢,放棄劣勢,也正是在航空航天領域的持續投入,通用電氣這個20年不漲的老大難,也在今年表現了最強的相對漲幅和15%+的營收增長。

而且看到毛利率,3M的毛利率目前仍比霍尼韋爾和通用電氣高得多,只要業績能否穩住並且在核心賽道上加大投入,加長長板,放棄短板,3M走出目前頹勢也並非很困難。而到時,吸引的股息率,歷史低位的PS估值,都會成爲推動價值修復的強勁動力。

四、結語

目前的3M公司毫無疑問處於底部,而爲何如此下跌的原因我們都看到了,先要考慮未來10年最多賠付共103億美元對利潤的不利影響。而當前的業績倒退,也有疫情消退的因素,這點倒是跟所有的醫療器械股如出一轍。

其次,公司業務线可能有點過於分散了,需要在一些增長領域加強投入,保持更強的競爭優勢,對業務進行集中,並且還要優化外延並購能力,進行一些分拆不是壞事。過去10年的業績表現已經說明,過往的分散式多品類小創新策略,隨着產品種類的增長,已經陷入了增長瓶頸。若無長期的業績增速改善,目前的市值往上空間還是不會很大。

但3M護城河依然是在的,仍是一家高毛利率的制造業公司,只是全球宏觀環境下,種類過多,增速均值回歸。若估值再低,股息率繼續提升,那么在未來預期的降息環境下,將具有十足的吸引力。

在美股偏愛大市值互聯網股的情況下,不少AI+公司已經回到了歷史高位估值,但除了英偉達以外,大部分公司的Q1業績事實與Q2業績預期其實也好不到哪去,所以說,美股的定價目前是紊亂的,運用Ai改變世界的公司很棒,但不被Ai顛覆的公司同樣也會跟隨經濟增長,把握還在底部的有全球競爭力的美國核心資產,是現在美股更具有性價比的選擇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不斷新低的3M公司

地址:https://www.breakthing.com/post/71779.html