作者:小李飛刀,編輯:小市妹

2019年,中國快遞市場如火如荼,業務單量年增25%。八家巨頭不僅喫下增量蛋糕,還不斷擠佔着中小快遞企業的生存空間,壟斷了80%以上的市場份額。

面對如此紅海的競爭環境,李傑一點也不虛火,毅然決定進入中國市場。最終極兔在短短幾年之內拿下第五的位置。

一路狂奔的極兔,6月16日向香港交易所遞交了申請書,开啓IPO之路。

作爲段永平的門徒,李傑能夠依靠資本市場的力量繼續高飛嗎?

【打江山易】

剛創立極兔的那幾年,李傑運氣還不錯,踩中了中國跨境電商巨頭們在東南亞攻城略地的好時代。那時,極兔一度拿下了Shopee70%以上,Lazada、Tokopedia50%以上的包裹。

賺到第一桶金之後,李傑並不滿足,決定殺回中國老家。

一开始,依靠“師兄”黃錚的應援和支持,極兔綁上了拼多多的大腿,高峰時超過90%的快遞件都來自拼多多。

而爲了拿下更多市場份額,李傑祭出三板斧。

第一板斧最狠,低價傾銷。

彼時,中國的快遞業已經卷無可卷,幾大巨頭有一些不成文的約定:全國平均攬件2元,大家都有飯喫。

在全國快遞業務量第一城的義烏,憑借着海量電商件,攬件成本遠遠低於全國平均水平。彼時,圓通在義烏發全國1.2元,申通1.35元,百世1.3元,相差都不算大。

不怕事的李傑喊出:8毛發全國。

Tech曾做過統計,快遞行業攬件與派送兩大業務裏,極兔攬收價格比所有快遞低20%左右,派送費比其他快遞高15%。

短短10個月,極兔每日單量已經急速膨脹至2000萬單。這是通達系10多年才完成的目標。但這樣的壯舉,讓極兔每送1單就虧1塊,很快燒光了200億。

第二板斧,就是买买买。

極兔可以通過燒錢補貼讓單量快速爆發趕超傳統快遞企業,但無法很快彌補基礎設施的缺失。

有媒體曾統計,當時極兔日單量超過2500萬,快遞網絡可能導致嚴重堵塞,3000萬單直接就有癱瘓風險。

極兔最終斥資7.15億美元將百世匯通收入囊中,彌補了基礎設施短缺難題,順勢介入了夢寐以求的淘系電商,讓其市場佔有率擠進了行業前六。

李傑的野心並沒有止步。今年5月12日,極兔收購順豐旗下“加盟式”主營主體——豐網。在理想狀態下,吸納豐網每日數百萬單量,市場佔有率有望更進一步。

最後一板斧,就是放开加盟,深度外包。

2021年开始,極兔調整战略,不斷出讓前期布局的直營網點,經營模式徹底演變爲加盟制。

最狠的是,相較於“三通一達”的加盟制,極兔更爲激進,直接還將區域代理都給外包了出去,讓區域代理管理網絡合作夥伴和站點。

總之,一切都是爲了快速佔領市場而爲。

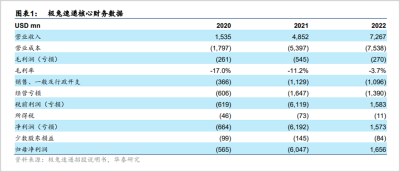

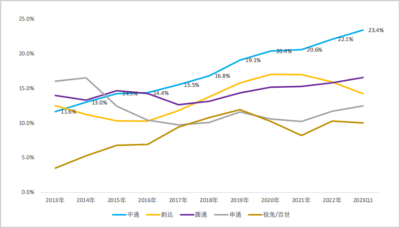

三板斧下去,極兔似乎啃下了硬骨頭,獲得了豐碩战果。在中國市場,公司快遞單量從2020年的22億件快速暴增至2022年的120億件,年復合增速高達140%。這個業務單量已經超越順豐的110億件,非常接近申通的129億件。市場佔有率從2.5%暴增至10.9%,位列國內第五。

這也帶來了營收的快速增長。2020-2022年,極兔營收分別爲15.4億美元、48.5億美元、72.7億美元,3年增長了3.7倍。營收佔比方面,中國市場高達56%,東南亞爲32%。而在2020年,東南亞佔比還高達68%。

極兔營收規模已經超越部分國內主流快遞巨頭,但後者普遍盈利的情況下,極兔虧損尤爲突出。過去三年,經營虧損累計高達36億美元,折合成人民幣大約有260億之巨。

事後看,李傑最初的設想似乎都超額完成了。

不過,極兔在狂奔路上卻埋下了不少大雷,有些可能還是致命的。

【被迫轉向“降本”】

李傑帶領極兔在中國市場大殺四方,本質上靠的還是低價傾銷。

但這樣的資本遊戲隨着監管介入算是宣告結束了。2021年4月,義烏市郵政管理局因低價傾銷關停了極兔和百世在當地的部分分撥中心。

同年7月,市場監管總局、國家郵政總局相繼出台《價格違法行爲行政處罰規定》《快遞市場管理辦法(修訂草案)》,要求快遞企業不得操縱市場價格,以低於成本價格傾銷。處罰最重可以暫停經營、吊銷執照。

很顯然,極兔無法再通過野蠻燒錢的方式來擴大市場份額了。未來,極兔必然被迫轉向降成本這一端,否則會持續虧損,面臨生存威脅。但降成本不是一句口號,說降就能降。這是一條崎嶇坎坷之路。

2022年,極兔單票成本高達0.4美元,折合人民幣2.8元(以最新匯率計算),遠遠高於“三通一達”。

其實,降成本很重要的一條途徑是做大單量,使之具備規模效應。不過,這條路因爲極兔被迫放棄大規模補貼給堵死了。截止今年4月末,極兔日均單量均未超過去年6月峰值的4000萬單,遠低於市場預期的5000萬單,超越申通和韻達或許也有些不可企及了。

那么,降成本將只剩下一條路,即依靠內生盈利來維持持續大規模的資本开支。這屬於修煉內功,需要經營沉澱,更需要時間。

活生生的例子,就是中通。它能夠持續坐穩快遞第一把交椅,靠的就是成本領先。

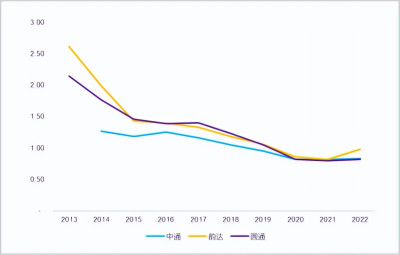

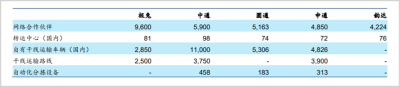

中通很早开始就減少使用第三方車輛運輸,依靠前期持續盈利資本投入,自建運輸車隊。截止2022年末,中通共計有11000輛,是圓通、申通的2倍以上,更是極兔的3.86倍。此外,中通還投入大量資本布局直營分揀中心以及自動化分揀线,來降低分揀成本。

中通單票運輸和分揀成本持續下行,從2014年的1.27元降低至2022年的0.83元,降幅高達35%。且遙遙領先同行,其運輸項在2014-2018年要比韻達和圓通低15-20%。

中通正是靠內生盈利擴大資本性支出,成本領先於其它通達系,在價格端更有底氣比競爭對手更低,市場佔有率才不斷提升的。

而反觀現在的極兔,並沒有特別寬裕的資金來做這樣的巨額資本投入。

首先,極兔財務狀況並不健康。前期吞下的百世快遞和豐網並不是什么優質資產,而是多年經營不善的爛攤子。去年,百世巨虧15億元再創新高,豐網最近五個季度累虧近9億元。

加之拼命燒錢,自身造血能力嚴重不足,極兔資產負債率已經去到了180%以上,遠高於通達系的30%-50%。

其次,外部融資環境並不給力。極兔成立8年累計融資61億美元之巨。但最近三年,融資活動所得現金淨額逐年減少。2020-2022年,該項分別爲12.85億美元、34.7億美元、8.81億美元。

關鍵到IPO的時候,港股市場融資環境極爲糟糕。這一次預估融資5億美元-10億美元,資金一點也不充裕。要知道,中通在2020-2021年,每年資本性支出都高達90億元以上。

還有,上市後盈利的要求與壓力越來越大。燒錢搶市場的這種互聯網玩法在二級市場看來,早已經是司空見慣並不稀奇,且證僞了不少商業模式行不通。

前些年,國內的滴滴以及海外的Lyft,都被證明了即使拿下大部分市場,不一定就能夠穩定盈利,兩者股價均暴跌9成。

此外,前期支撐中國市場擴張的東南亞市場“現金奶牛”似乎也見到了天花板。2022年,該地區業務收入僅僅增長4%,經調整後的利潤還下滑了將近1億美元。快遞單量僅僅增長16.3%,遠遠低於2021年的87%。

基於以上總總因素,極兔想通過大規模資本支出來降低成本會不太現實。但無法大幅降低成本,經營上會有規模不經濟向下螺旋的風險。

申通就是前車之鑑。2014年還曾是快遞行業第一名,但後來對於成本優化不足以及後續投入乏力,如今市場佔有率已經掉落至通達系尾部。

【守江山難】

快遞價格端被監管鎖死之後,未來快遞企業想要保持市場佔有率,拼的是服務質量水平,因爲快遞算是一個同質化很強的業務。

然而,極兔在過去幾年的瘋奔路上,服務體驗和用戶口碑是廣爲詬病的大問題。

在黑貓投訴平台上,與極兔相關的投訴高達2.4萬條以上,有不少加盟商投訴的,更多是普通用戶對於極兔物流以及派送服務相關的。比如,物流長時間不更新、丟失包裹、時效性差、響應客戶訴求慢等。

2022年一季度,國家郵政局公告的快遞服務公衆滿意度排行榜上,極兔快遞處於第三檔,排名墊底,遠低於“三通一達”,更不要說順豐、京東與EMS了。

面對當前明顯處於下風的競爭劣勢,極兔可以很快提升服務質量,逆風翻盤進入前兩檔嗎?

很難。

極兔跟“三通一達”一樣,都屬於加盟制,總部只承擔分揀操作和幹线運輸成本,而末端網點的攬、派均由加盟商家全權負責。而攬與派又是服務質量最爲關鍵環節之一。

與之對比的是,順豐、京東屬於自營制模式,快件攬、轉、運、派等環節均由公司自主運營,建立服務品質和口碑具有絕對優勢。經營模式不同,讓極兔想要進入第一檔幾乎沒有可能。

這幾年,很多加盟商從一开始就處於持續虧損狀態,並且後來極兔开始不斷壓縮派件費用。試想,在此大背景下,加盟商會有心思提高服務質量嗎?

未來,極兔低價傾銷的路子走不通了,服務質量又難以大幅改善,此前喫下的市場份額將面臨回吐危機。

畢竟電商商家也猴精,過去選擇你是因爲你補貼降低了運營成本,即便犧牲了一些用戶服務與體驗也算是有所值。但現在,極兔沒有了價格優勢,商家顯然更加愿意選擇服務與時效更好一些的“三通一達”。

打江山易,守江山難。

總而言之,當監管介入之後,極兔國內市場將由攻轉守,會面臨很大的經營壓力。一方面,沒有持續足夠的資本支出來降低成本,盈利會比較困難。另一邊,受制於服務口碑墊底以及加盟制經營模式,難以大幅提升服務質量,市佔率將面臨下滑風險。

量價兩個維度都受壓,極兔在國內市場的經營恐將掉入規模不經濟的漩渦之中,無法自拔。基於這樣的基本面,極兔在D輪融資的估值卻去到了將近1000億人民幣,幾乎等同於當前申通、圓通以及韻達市值之和。

另外,直接對比一下市銷率PS,極兔高達1.79倍,遠超申通的0.48倍、韻達的0.59倍、順豐的0.88倍以及圓通的0.9倍。極兔到底值多少錢,高不高估,相信投資者心裏面會有一杆秤。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:極兔值1000億嗎?

地址:https://www.breakthing.com/post/71953.html