太二酸菜魚的業績增速,依然沒有恢復到疫情之前的水平,門店擴張速度也逐漸放緩。

太二酸菜魚的業績增速,依然沒有恢復到疫情之前的水平,門店擴張速度也逐漸放緩。

作者 | 羅蘭

編輯 | 小白

慘!餐飲巨頭市值蒸發300億港元

近日知名的港股上市餐飲巨頭——九毛九(09922.HK)發布了最新的2021年業績報告。最近中國各地的疫情反反復復,餐飲企業受到很大的影響。現在,我們來看看九毛九的業績表現。

首先是股價表現。

從2021年2月份开始,九毛九的股價就從最高的38.7元,一路下滑至近日的17元左右,跌幅高達56.5%。九毛九市值最高的時候可以達到560億港元,現在市值直接蒸發了300億港元,縮水了一半。

(來源:新浪財經)

無懼疫情,整體盈利能力在提升

除了2021年开年的最初幾個月,2021年一整年九毛九的股價不是橫盤,就是持續下跌。難道九毛九在2021年的業績表現很差嗎?

其實從營收和利潤看,九毛九的業績其實是不錯的。

2021年九毛九的營業收入爲41.8億元,同比增速爲54%。2020年受疫情的影響,導致當年的營業收入只有27.15億元,比2019年的26.87億元只增長了1%,相當於2020年的收入停滯了,壓根就沒怎么增長。

值得注意的是,2019年的營收同比增速爲42%。換句話說,2021年營收的同比增速已經恢復到疫情之前的水平。

不過,2020年因爲疫情導致收入基准比較低。所以,54%的增長率到底是低,還是高,這完全取決於市場是怎么看的了。

(來源:Choice數據)

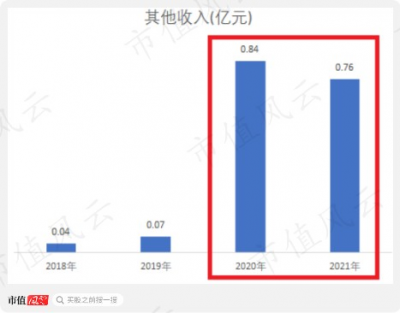

疫情來了之後,公司的其他收入突然增加,這裏面主要是政府補貼。比如2020年和2021年的其他收入分別爲0.84億元和0.76億元,規模明顯高於其他年份。

(來源:Choice數據)

扣除這些其他收入之後,才應該算是九毛九真實的淨利潤。

如下圖所示,2020年的淨利潤爲0.54億元,同比下降了70%,跌幅非常大。2021年淨利潤爲2.96億元,同比暴增448%。不僅遠超2020年的水平,也已經超過2019年的水平。

近四年淨利潤的年均復合增長率高達62%。這個增速確實不錯。

(來源:Choice數據)

扣除其他收入之後的淨利潤率,雖然在2020年大幅下降,但之後便強勢反彈,2021年達到7.1%。這,已經超過2018和2019年的水平了。

(來源:Choice數據)

整體看,九毛九的盈利能力在提升,無懼疫情的短期幹擾。

89%的經營利潤來自太二酸菜魚

九毛九本來是以九毛九西北菜起家的。不過,隨着公司孵化出超級大單品——太二酸菜魚,太二酸菜魚逐漸成爲公司的核心餐飲品牌。

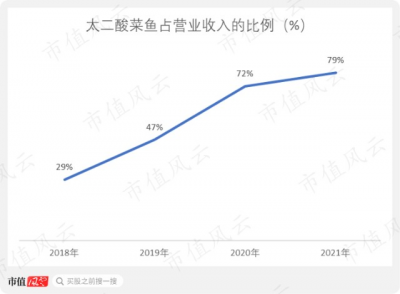

2018-2021年,太二酸菜魚佔營業收入的比例從29%一路提升至79%。

(來源:Choice數據)

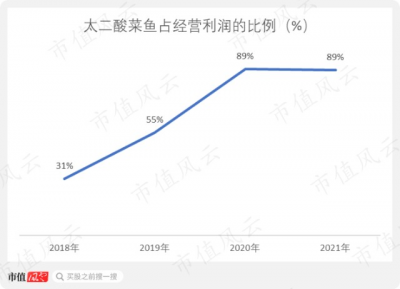

同期,太二酸菜魚佔經營利潤的比例也從31%一路提升至89%。毫無疑問,太二酸菜魚已經成爲公司業績的頂梁柱。由於太二酸菜魚基本決定了公司的財務基本面。因此風雲君這裏就只分析太二酸菜魚。

(來源:Choice數據)

太二的業績增速依然未恢復到疫情前的水平

如下圖所示,2020年疫情導致太二酸菜魚的經營利潤和收入同比增速均有所下滑。2021年,經營利潤和收入的同比增速分別爲99%和68%,超過2020年的水平。

不過值得注意的是,2021年的增速遠遠不如2019年。換句話說,太二酸菜魚的業績增速,依然沒有恢復到疫情之前的水平。

(來源:Choice數據)

而且從2019年算起,太二酸菜魚的門店擴張速度其實是逐漸放緩的。

(來源:Choice數據)

綜上所述,太二酸菜魚的業績增長和門店擴張均有放緩的趨勢。

在這個背景下,公司只有靠強化管理,來提升整體的經營效率了。這樣,公司淨利率可以得到提高,淨利潤的增長也可以維持在一個較高的水平。免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盈利能力提升,九毛九市值仍縮水一半,核心品牌太二酸菜魚依然未走出疫情的陰影

地址:https://www.breakthing.com/post/7210.html