出 品 | 異觀財經

作 者 | 鬼神前鬼

6月23日,多點DMALL第二次向港交所提交上市申請,瑞信及招銀國際爲聯席保薦人。

官網信息顯示,多點DMALL(Dmall Inc.)成立於2015年,爲本地零售業提供基於雲的一站式端到端的數字零售SaaS平台。根據弗若斯特沙利文的資料,按截至2022年12月31日的商品交易總額計算,多點DMALL目前是中國及亞洲最大的零售雲解決方案數字零售服務商,市場份額分別爲13.9%及9.5%,多點DMALL也是已證明成功的中國唯一的端到端全渠道零售雲解決方案服務商。

多點DMALL在IPO前共獲得6輪融資,受投資方青睞,吸引了IDG、騰訊、興業銀行等知名投資方。

多點DMALL的A輪、B輪、B+輪、B++輪、C輪、C+輪融資的規模分別爲1.06億美元、8000萬美元、5050萬美元、4600萬美元、3.7億美元、5180萬美元。最後一輪融資完成後,多點DMALL的估值達到30.52億美元。

物美及多點DMALL創始人張文中是公司最大股東。招股書顯示,本次IPO前,由創始人張文中控制的CelestialLimited、Odor Nice Limited、Retail Enterprise Corporation Limited分別持有多點DMALL已發行股份的49.19%、8%、1.17%。

此外,IDG持股爲7.67%,興業銀行持股爲3.32%,騰訊持股爲3.26%,金蝶軟件持股0.95%,Yun hui Limited持股1%,鍋圈企業咨詢(上海)有限公司持股0.83%。

那么,這只新股成色如何?未來能否獲得二級市場投資者青睞?

亞洲最大零售雲解決方案服務商,去年營收超15億元

招股書顯示,根據弗若斯特沙利文的資料,按商品交易總額計算,多點DMALL目前是中國內地最大的零售雲解決方案服務商,截至去年年末多點DMALL的市場份額爲13.9%。

同時,多點DMALL還將業務版圖擴展至亞洲包括柬埔寨、新加坡等在內的其他國家及地區。按商品交易總額計算,多點DMALL已成爲亞洲最大的零售雲解決方案服務商,市場份額達9.5%。

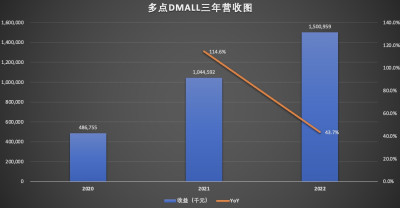

多點DMALL提供的服務包括零售核心服務雲、電子商務服務雲以及營銷及廣告服務雲。從招股書披露的近三年的數據看,多點DMALL的營收呈現出上升的趨勢,但增速有所放緩,2021年多點DMALL的營收增速高達114.6%,2022年其營收增速降至43.7%。今年第一季度,多點DMALL營收同比僅增長1.5%。

2020年至2022年,多點DMALL分別取得4.87億元、10.45億元、15.01億元的營收。

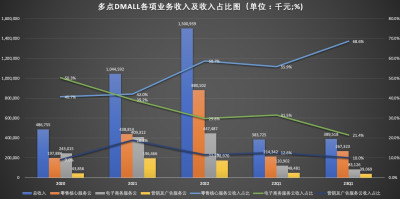

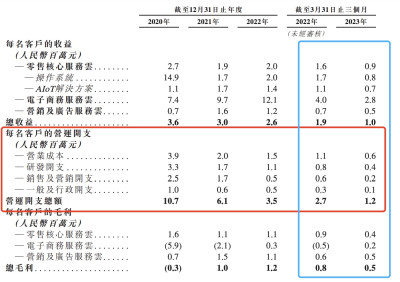

其中,多點DMALL零售核心服務雲2020年至2022年的收入分別爲1.98億元、4.39億元、8.81億元,在總收入中的佔比分別爲40.7%、42%和58.7%。2021年Q1及2022年Q1,該項收入分別爲2.14億元和2.67億元,在總收入中的佔比從2021年Q1的55.9%,提升至2022年Q1的68.6%。

電子商務服務雲方面,2020年至2022年期間的收入分別爲2.45億元、4.09億元、4.47億元,在總收入中的佔比分別50.3%、39.2%和29.8%。2021年Q1及2022年Q1,該項收入分別1.21億元和8313萬元,在總收入中的佔比從2021年Q1的31.5%,下降至2022年Q1的21.4%。

營銷及廣告服務雲方面,2020年至2022年的收入分別爲4386萬元、1.96億元、1.73億元,佔總營收的比重分別爲9%、18.8%、11.5%。2021年Q1及2022年Q1,該項收入分別爲4848萬元及3907萬元,在總收入中的佔比從2021年Q1的12.6%,下降至2022年Q1的10%。

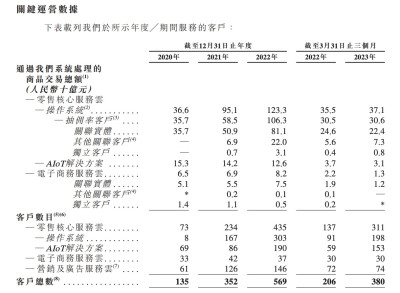

不難看出,最近三年,多點DMALL業務收入發生重大變化,零售核心服務雲業務取代電子商務服務雲業業務,成爲多點DMALL最大營收來源。根據招股書品披露,使用多點DMALL零售核心服務雲的客戶數量,也從2020年的73家增加至2022年的435家。

尚未實現自我造血,三年巨虧37億元

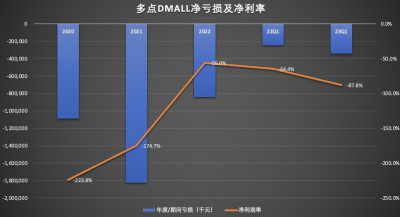

雖然公司營收保持一定程度的上升趨勢,但公司至今尚未實現盈利。2020年至2022年,多點DMALL的年度虧損分別爲10.9億元、18.25億元及8.41億元,三年累計虧損37億元。

今年一季度,淨虧損呈現同比擴大的趨勢,虧損從去年一季度2.48億元上升至3.42億元,盈利能力堪憂,引發外界質疑。

根據多點DMALL的業務模式看,該公司收益增長以及盈利能力提升主要依賴擴大業務規模和提升運營效率及改善成本結構。

多點DMALL在2022年通過減少消費者促銷激勵等措施全面控制成本及優化運營效率,從而一定程度上提高毛利率,虧損也在2022年有所收窄。

業務規模的擴大一方面需要持續擴大客戶群體,另外一方面需提高客戶消費額。

客戶群體方面,從招股書披露的數據看,多點DMALL客戶總數保持持續增長,截至2022年底,客戶總數達到569。

值得一提的是,即便是在客戶群體持續擴大的情況下,但依舊無法辦幫助公司擺脫對物美系的依賴。2020年至2022年,來自物美集團的收入佔比分別爲54.5%、45.3%、44.1%;來自物美、麥德龍、銀川新華、重慶百貨、百安居等關聯實體的收入佔比合計分別爲66.6%、67.9%、71.3%。

2023年一季度,來自關聯實體的收入佔比進一步提升至76.7%,其中來自物美系的收入佔比爲50.9%。

招股書顯示,物美科技擁有WM Holding (HK) Limited的控股股份,後者爲麥德龍中國實體的控股公司。截至第一季度末,物美集團持有銀川新華約42.1%股權。重慶百貨大樓則由重慶商社(集團)有限公司持有約51.4%權益,而重慶商社(集團)有限公司由物美集團持有44.5%權益。此外,百安居實體爲物美科技控制的在中國管理及經營帶有百安居品牌商店的實體。

不難看出,多點DMALL在外部客戶群體雖說有所增加,但“外部”客戶尚未形成公司營收支柱,短期來看,多點DMALL的營收的增長無法擺脫對物美系的依賴。一旦多點DMALL與關聯實體關系的任何重大變化,均會對公司的業務、財務狀況和經營業績產生重大不利影響。

對此,多點DMALL在招股書中也有所披露“倘我們終止或減少與物美集團等主要客戶的業務關系,我們爲他們提供服務產生的收入可能會顯著減少。”

那么,多點DMALL在提高客戶消費額方面做的如何呢?

從上圖可以看出,多點DMALL在持續壓縮運營成本和各項費用开支。其中研發开支和營銷开支壓縮力度相對更大。成本和費用开支的控制,並未實質性改善每名客戶的收益,除電子商務服務雲業務客戶收益在2021年和2022年實現正向增長外,零售核心服務雲、營銷及廣告服務雲的客戶收益均呈現下滑的趨勢。

今年一季度,零售核心服務雲、電子商務服務雲、營銷及廣告服務雲,每名客戶的收益均出現了同比下滑的情況,而每名客戶收益,直接反映了公司在提升客戶消費的能力,這點需要投資者格外注意。

連年虧損的多點DMALL,至今尚未實現自我造血能力,與巨額虧損相比,多點DMALL的吸納金流也可以說是捉襟見肘。招股書顯示,截至今年第一季度末,多點DMALL持有的現金及現金等價物爲4.77億元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三年巨虧37億元,二闖港交所的多點DMALL,前景如何?

地址:https://www.breakthing.com/post/72145.html