文|恆心

來源|博望財經

“暴利”醫美面膜賽道或再添一家上市公司。

繼2022年底巨子生物“彎道超車”率先拿下港股“醫美面膜第一股”名號後,近期敷爾佳也拿到了IPO上市的正式批文,距離A股“醫美面膜第一股”僅一步之遙。中信證券爲其獨家保薦人。

值得一提的是,敷爾佳的上市之路可謂是“一波三折”,早在2021年9月就向深交所遞交了招股說明書,但“起了大早卻只能趕個晚集”,2022年1月、7月兩次更新招股書,直到2022年9月才獲得證監會審議通過,此後卻因遲遲拿不到證監會注冊批文導致IPO進度停滯。今年5月,敷爾佳進入提交注冊階段,終於在6月9日獲得同意批復。

隨着敷爾佳離上市越來越近,光鮮亮麗的背後,瑕疵也被打到聚光燈下。

01

成本價不足10元,毛利率堪比茅台

5年時間的野蠻生長,敷爾佳實現67億營收、近32億淨利潤、高達80%毛利率以及業內第一市佔率等多項亮眼成績。

事實上,敷爾佳創始人早之前是賣藥的,後來才轉型賣面膜。

1996年,畢業於黑龍江中醫藥大學的張立國在醫藥行業摸爬滾打十年後,毅然決然放棄了相對穩定的國企工作,下海做起了藥品批發生意,這一做就是16年。轉折來到了2012年,在醫美行業高速發展的背景下,張立國嗅到了皮膚護理需求的商機,並與哈三聯達成合作,由後者負責產品的研發和生產,華信藥業作爲獨家代理,負責產品的營銷、推廣和銷售。合作之下,研發出一款“醫用透明質酸鈉修復貼”,2015年華信藥業爲該產品注冊了“敷爾佳”商標,自此开啓做起了賣面膜的生意。

此後,張立國的事業版圖越做越大,不僅單獨成立了專門進行面膜品牌產品銷售工作的敷爾佳,而且又开發了多款普通面膜、凍幹粉、水乳等相關功能性護膚品。最重要的是,張立國很巧妙地將敷爾佳包裝成“既能美容,又有修復功效”的“醫美面膜”,並把“械字號”資質當做宣傳點。

也正是在這一系列操作之下,敷爾佳的市場地位水漲船高。根據弗若斯特沙利文數據顯示,以2021年收入計,敷爾佳貼片類產品銷售額在貼片類專業皮膚護理產品市場排名第一,市場份額已經達到15.9%。

市場地位的提升,也使得敷爾佳的業績蒸蒸日上。根據招股說明書,2020年至2022年敷爾佳實現營收分別爲15.85億元、16.5億元、17.7億元;實現淨利潤分別爲6.48億元、8.06億元、8.47億元。2023年一季度,敷爾佳實現營收3.73億元,淨利潤1.59億元。粗略來看,短短3年時間敷爾佳淨賺23億多。

淨利潤驚人的背後,敷爾佳毛利率也確實不低,期間分別高達76.47%、81.95%和83.07%。與高毛利金字塔尖的茅台(2022年爲92.6%)相比,敷爾佳也不遜色。

“事出反常必有妖”,敷爾佳“一本萬利”的背後,與其低廉的採購成本不無關系。

與市場一樣存在疑惑的,還有監管部門。據此前深交所問詢函披露的敷爾佳向哈三聯採購價格顯示,2018年至2020年“醫用透明質酸鈉修復貼”的醫用敷料單價分別爲8.2元/盒、9.66元/盒、9.12元/盒。但不足10元的成本,敷爾佳“醫用透明質酸鈉修復貼”的线上旗艦店日常售價爲148元/盒。一經披露,“148元面膜成本僅10元”的詞條就迅速衝上熱搜,貼着兩個字“暴利”。

02

“重營銷輕研發”,其實只是醫美的搬運工

不得不說,張立國是懂“營銷”的。

數據是最好的證明。2020年至2022年,敷爾佳的銷售費用分別爲2.65億元、2.64億元和3.90億元,銷售費用率分別達16.75%、16.01%和22.06%。其中,宣傳推廣費更是飛速增長,同期分別達到1.66億元、2.36億元和3.54億元,佔比分別高達62.62%、89.26%和90.63%。粗略來看,三年敷爾佳在營銷方面的投入超9億元,如此龐大的廣告宣傳費用,無疑對其利潤造成極大侵蝕。

更誇張的是,敷爾佳銷售費用的增速更是超過了營收增速。2020年至2022年敷爾佳的銷售費用增速分別爲440.03%、130.01%、47.7%,而營收增速僅分別爲259.44%、18.07%、7.27%。換言之,早期依靠大量廣告推動是情有可原的,但是在有一定的基礎客戶之後就無法再通過提高銷售費用來同等提升營收,營銷在帶動業績增長方面的作用將會日漸乏力。

但敷爾佳並沒有意識到這個問題,未來仍將加大營銷。

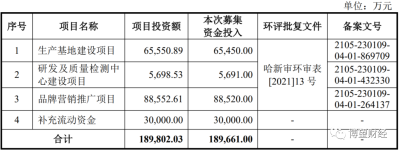

從此次上市募集資金用途就可以略窺一二。據招股說明書顯示,敷爾佳擬將所籌資金主要用於三個項目,分別是“生產基地建設項目”、“研發及質量檢測中心建設項目”、“品牌營銷推廣項目”,預計分別投入規模6.55億元、0.57億元和8.85億元,剩余3億元用於補充流動資金。

資料來源:敷爾佳招股說明書。

就從募投資金規模來看,敷爾佳就已經暴露出“重營銷輕研發”的問題。

2020年至2022年,敷爾佳的研發費用僅分別爲0.01億元、0.05億元和0.15億元,三年合計也就0.2億元多一點,與高昂的營銷推廣費用不在同一數量級上。

“有對比才會有傷害”,敷爾佳的研發支付甚至處於行業尾部。因研發投入低備受市場詬病的巨子生物都比敷爾佳舍得在研發上多投入,與同行貝泰妮、華熙生物、珀萊雅等相比更是遠遠落後。

還有一組數據令人大跌眼鏡,截至2022年末,敷爾佳員工有480人,其中研發人員僅8人,2021年更是僅有2人。這似乎也就意味着,敷爾佳的“真實生意”是醫美的搬運工,而非生產研發面膜。

03

打“擦邊球”,因質量問題屢遭投訴

不想投資但想割韭菜的敷爾佳,甚至不惜打擦邊球。

投資規模微不足道的敷爾佳,自然也生產不出好產品,但這並不妨礙賺錢。在張立國的巧妙設計下,直接將“械字號”資質當做宣傳點。

至於背後的原因,數據能給出答案。“械字號”面膜跟普通面膜的成本雖然相差不大,但終端售價卻相差了3倍,由此催生出巨大的盈利空間。根據中泰證券研報的數據顯示,“械字號”面膜生產商的毛利在30%~35%,比普通面膜高出5個百分點;而品牌方的毛利在77%~83%,高出普通面膜30個百分點。

據了解,醫用敷料以“械字號”備案,而面膜等護膚產品則多以“妝字號”備案。但嚴格來說,敷爾佳的“醫用透明質酸鈉修復貼”不是面膜。結合當時監管並不完善,對於醫用敷料與面膜的界定比較模糊,沒有明確規定不能把醫用敷料當做面膜來賣。這就給了敷爾佳可乘之機,再加上華信藥業憑借多年積累的渠道資源,讓敷爾佳的產品以最快的速度在线下渠道蔓延。

當然敷爾佳的野心遠不至此,在线上還通過微博、知乎、小紅書、B站、抖音等平台做內容營銷和推廣,明星代言、冠名綜藝、影視劇廣告植入等手段進一步強化消費者對“醫美面膜”的認識,也讓敷爾佳賺的盆滿鉢滿。

敷爾佳完美闡釋了“貴不一定好”的道理,這也讓後知後覺的消費者產生不滿。據招股書顯示,2018年至2022年敷爾佳所屬市場監督管理部門共接到消費者投訴82件次。

另外,根據黑貓投訴平台顯示,截至6月28日涉及敷爾佳的投訴量近200條,不少與質量問題有關。

根據一位投訴者稱,“使用敷爾佳面膜導致過敏爛臉。”

資料來源:黑貓投訴平台。

還有人投訴稱,“使用了三四次,昨天晚上一打开發現有一塊硬狀物質,起初還以爲是凝膠幹了,我發現扯不斷,是膠狀條形物質,明明是品控問題。”

敷爾佳能否順利上市尚需市場給出答案,我們拭目以待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研發不足營銷費用零頭,敷爾佳上市“收割”都是智商稅?

地址:https://www.breakthing.com/post/72548.html