大望財訊/文

隨着消費市場逐步復蘇,乳品市場銷售總體也在逐步回暖。

凱度消費者指數中國城市家庭樣組數據顯示,一季度快消品銷售額同比增長率爲0.3%,液態乳品整體銷售額同比增長率爲0.8%,滲透率爲92.7%。國家統計局數據顯示,2023年一季度全國牛奶產量爲834萬噸,比去年同期增加66萬噸,同比增長8.6%。

不過,近幾年行業整體承壓,中國乳業“馬太效應”愈加明顯。在衆多乳業品牌中,伊利與蒙牛在行業內佔據着不可撼動的地位,二者的競爭也從未停止。

但在去年年中,市場上流傳出行業“一超多強”的說法,彼時,“一超”只提到了伊利這一家品牌。可實際真的是伊利遠超行業內其他品牌嗎?

業績被伊利反超,蒙牛又賣出年收超200億的君樂寶

回溯蒙牛和伊利發展史可以看到,在2011年之前的一段時間內,蒙牛的營收數據明顯高於伊利。據了解,2010年蒙牛、伊利的營收分別爲302.65億元、296.65億元,淨利潤分別爲12.37億元、7.77億元。

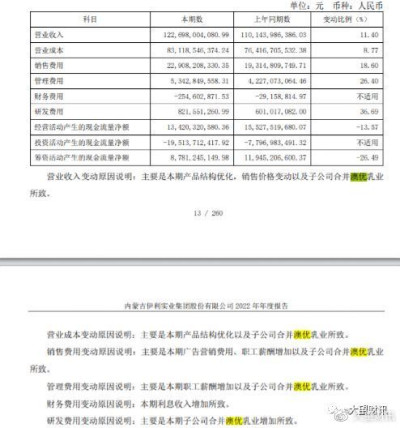

但自2011年开始,伊利开始發力並反超蒙牛。從近幾年業績來看,伊利與蒙牛的業績差距逐步被拉开。2017年-2022年,蒙牛和伊利的營業收入均在600億元以上,其中2022年,蒙牛和伊利分別實現營收1226.98億元和925.93億元,分別同比增長11.4%和5.1%。

從雙方淨利潤來看,雖然伊利的賺錢能力高於蒙牛,但蒙牛的盈利能力似乎更勝一籌。2017-2022年,伊利的淨利潤逐年增長,從2017年的60.01億元增長至2022年的94.31億元,5年累計增長57.16%,淨利潤增速也一直保持平穩態勢;反觀蒙牛,2017-2022年企業利潤增長不大,2017年爲20.48億元,2022爲54.23億元,5年累計增長164.79%。

此外,大望財訊還注意到,在最近兩年,蒙牛和伊利都有着大額交易記錄。2021年,伊利以62.45億元收購了澳優乳業34.33%股權,並成爲其單一最大股東。但是收購澳優暫時並未給伊利帶來業績上的增長。

通過年報可以看到,伊利2022年營收增長了127億,但是剔除澳優營收貢獻後實際增加了67億元。期內,伊利淨利潤同比增長了8.34%,較2021年的22.98%下降了14.64個百分點,其中澳優淨利潤下降超7成,影響了伊利淨利潤數據。與此同時,澳優的並表還讓伊利銷售費用、管理費用、奶粉及奶制品庫存量、應收账款等數據都有一定程度上的增長。

在伊利收購一家暫時“拖後腿”的乳企時,蒙牛賣出了一家營收過百億的公司。2021年7月,蒙牛宣布以超過40億元出售所持石家莊君樂寶乳業有限公司(下稱“君樂寶”)51%的股份。值得注意的是,君樂寶早在2018年其整體營收就超過了130億元,到了2021年其應收更是突破了200億元。

在乳業分析師宋亮看來,如果君樂寶還算在蒙牛名下的話,那么蒙牛與伊利的體量基本上是相當的。

但香頌資本董事沈萌認爲,伊利和蒙牛兩者無論是在營收、利潤等方面都存在明顯的差距,即使不考慮君樂寶和澳優,伊利對蒙牛的領先幅度十分突出。

主營業務結構相似,第二增長曲线業務成新战場

再從產品來看,蒙牛與伊利兩家的主營業務結構相似,都包含液態奶、奶粉和冷飲產品(冰淇淋)等主要產品,其中,液態奶業務均是兩家的核心業務,也是最大的收入來源。

財報顯示,2022年,蒙牛液態奶業務實現銷售收入782.63億元,佔其主營業務收入的84.5%,較2021年的86.8%下降了1.1個百分點。在年報中,蒙牛提到,公司常溫液態奶在线上、线下市場份額均爲第一,其中低溫業務連續18年保持市場份額第一。而2022年伊利液體乳營業收入爲849.26億元,同比增長0.02%。

可以看到,蒙牛和伊利在液態奶這一主營業務上的差距並不算大,但不可否認的是二者都面臨着業績增速放緩的情況。爲此,蒙牛和伊利先後开始打造第二增長曲线。

這一次,蒙牛和伊利又默契的將目光放到了毛利較高的奶粉板塊。從業績來看,在2018年伊利和蒙牛的奶粉業務收入其實並不大。財報顯示,2018年伊利奶粉及奶制品收入爲80.45億元,同期蒙牛奶粉業務營收爲60.17億元,其他產品(奶酪爲主)營收爲8.48億元。

但在第二年,蒙牛與伊利之間的差距开始擴大。2019年伊利奶粉及奶制品收入100.55億元,同期內蒙牛奶粉業務營收爲78.69億元,其他產品爲7.21億元。

到了2022年,二者奶粉業務之間的差距已經擴大到百億級別。據悉,2022年伊利奶粉及奶制品業務實現營業收入262.60億元,蒙牛奶粉收入爲38.63億元,其他產品收入爲48.096億元。

不過,伊利和蒙牛在奶粉方面的战爭目前還未真正結束。正如蒙牛在財報中提出的那樣,公司將“持續強化中老年奶粉和兒童奶粉市場布局及盈利能力”。

但是,國內人口出生率的下降對企業奶粉業務營收產生了明顯影響。國家統計局數據顯示,2022年全年出生人口956萬人,比2021年減少106萬人。

宋亮表示,從宏觀上來說,出生人口減少,嬰幼兒奶粉行業的大盤在萎縮。人口出生率下降後,企業爲了爭奪更多市場份額,進而相互競爭,形成價格战。嬰幼兒奶粉價格战從2020年下半年开始,從去年到今年愈演愈烈。隨着奶粉平均價格大幅下降,企業營收和利潤也隨着下降。

爲了扭轉局面、提高公司業績,除了在自由品牌身上下功夫外,蒙牛和伊利還在營銷方面砸下重金。

主營業務結構相似,第二增長曲线業務成新战場

但從營銷費用來看,伊利與蒙牛投入到營銷方面的資金不相上下。2019年-2022年,伊利股份銷售費用分別爲210億、215.38億元、193.15億元、229.08億元,而蒙牛的銷售及經營費用分別爲215.36億元、215.41億元、234.88億元、223.47億元。

從營銷手段來看,伊利和蒙牛都投資了現下熱播的綜藝、電視劇、明星等。

據了解,伊利曾冠名《乘風破浪的姐姐》、《閃光的她》、《來活了兄弟》等熱播綜藝,旗下酸奶品牌安慕希還在熱播劇《狂飆》中頻頻刷屏。而蒙牛投資了《青春有你》、《創造營》、《中餐廳》、《舞蹈風暴》、《向往的生活》等綜藝,其下品牌特侖蘇還曾出現在熱播劇《人民的名義》中。

圖片來源:安慕希官方公衆號

圖片來源:特侖蘇官方微博

從品牌代言人來看,與伊利不同,蒙牛的代言人流量屬性非常明顯。自2020年以來,李易峰、肖战、LISA、THE9等偶像藝人都爲真果粒代言,純甄則由張藝興、趙麗穎、宋茜、王一博、楊紫、毛不易、黃子韜、INTO1來代言,特侖蘇的代言人包括彭昱暢、張子楓、何炅、黃磊、易烊千璽、陳道明、靳東、張鈞甯等。

而伊利旗下多個品牌雖然都有明星代言,但重點品牌爲安慕希。比如2020年安慕希陸續公布了六位品牌代言人,包括蔡徐坤、angelababy、李晨、鄭凱、迪麗熱巴、王一博,此外還有王鶴棣、蘇翊銘等。

除了影視、綜藝等流量方面的較量,伊利和蒙牛還將战場擴大到體育營銷上。在2022年冬奧會上,伊利作爲官方唯一的指定乳制品合作夥伴,頻頻在冬奧會賽事轉播鏡頭中“露臉”。蒙牛雖然被禁止使用相關元素進行宣傳,但通過“中國隊每誕生一枚金牌都發布一張借勢海報”、代言人谷愛玲成功奪冠等大熱點,依舊讓蒙牛出盡風頭。

除此之外,前不久來到中國的梅西更是讓這兩家乳業品牌开啓了新一波的“明爭暗鬥”。在梅西中國行還未开始的時候,國內乳業兩大巨頭蒙牛和伊利先後宣布會贈送球票、周邊、手辦等物品。但直到此次行程結束,梅西僅轉發了蒙牛的品牌微博。這一動作也爲蒙牛帶來了不小的宣傳效果。

在沈萌看來,蒙牛在部分領域的市佔率有着明顯優勢,但這些領域大多屬於細分領域、並非大單品市場,而且業余合並了其他蒙牛控股的其他公司、比如奶酪的妙可藍多有關。整體來看,蒙牛缺少像自有奶源基地等業務基礎性資產,產業鏈都是通過資本進行連接,缺乏足夠的整合協同,而蒙牛領先伊利的時期,也是通過加大營銷,而不是長期發展實力超越。目前蒙牛依舊在通過資本手段支撐在乳業的擴張,但目前其整合的能力和效果還不足以讓市場信服。所以伊利在乳業全品類的龍頭地位是無可爭議。

但宋亮認爲,有關乳業“一超多強”的說法有待考量。雖然伊利與蒙牛之間有着近300億的營收差距,但從細分領域來看,蒙牛也有不少賽道“成績”高於伊利。

未來,乳業雙寡頭的战事仍會繼續。除了老战場的收割,蒙牛與伊利之間新战事的號角將會在哪裏吹響,我們拭目以待!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:乳業“一超多強”是個僞命題,蒙牛在多個方面領先伊利

地址:https://www.breakthing.com/post/72579.html