出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

提起福建,人們首先想到的會是廈門,這座被大海環繞的城市,浪漫且文藝,目光所及皆是風景。距離廈門不遠的龍巖,同樣是個人傑地靈的好地方,走出了字節跳動張一鳴、美團王興兩位互聯網大佬。

這片土地上還在崛起更多新力量。6月13日,健康之路股份有限公司(以下簡稱:健康之路)遞表港交所,建銀國際爲獨家保薦人。據悉,健康之路的創始人張萬能來自福建龍巖。

根據弗若斯特沙利文資料,截至2022年12月31日,健康之路憑借1.71億平台注冊個人用戶,成爲中國最大的數字健康醫療服務平台之一。

招股書顯示,截至最後實際可行日期,張萬能透過其全資公司豐基持有健康之路已發行股本總數的36.24%,爲公司控股股東。緊隨其後的則是百度,持有12.77%股權,爲公司第二大股東。

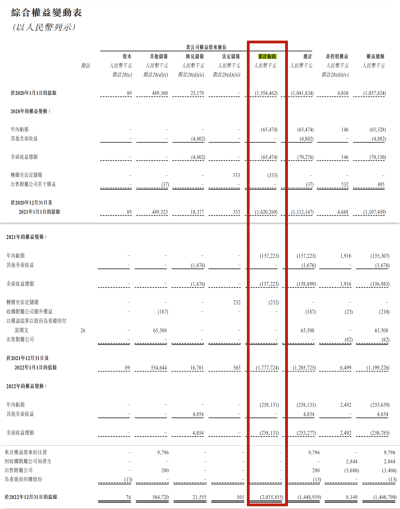

但值得注意的是,即便有百度加持,健康之路走得也並不容易。招股書顯示,截至2022年12月31日,公司權益股東應佔累計虧損總額高達20.36億元。

而一個連年虧損的企業講述的故事,又如何能夠贏得資本市場的信任?

1、獲4輪融資,預期市值超40億港元

2001年2月,張萬能、張萬德兄弟聯合創立健康之路的前身福州人人健康信息科技有限公司,主要提供醫療服務的在线預約服務。兩年後推出品牌「健康之路」。

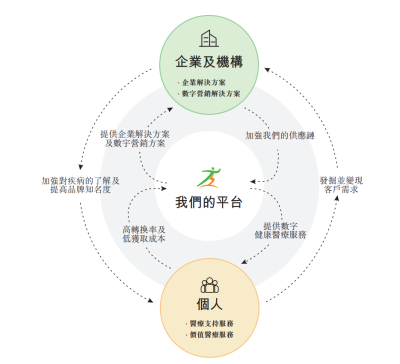

歷經22年的發展,健康之路逐漸成爲一家數字健康醫療服務平台。目前,健康之路主營業務分爲數字健康醫療服務、企業解決方案及數字營銷解決方案兩大板塊,受衆主要面向個人、機構、企業與醫生。

具體而言,數字健康醫療服務包括爲個人用戶預約掛號、醫療代理、陪診服務、身體檢查、醫療咨詢及手術預約安排服務,還包括協助醫療機構執行日常工作,例如導醫導診服務及患者滿意度調查。

對於企業與機構,則提供定制內容,以滿足其健康科普的需求;另一方面通過收集和分析臨牀數據支持藥企的藥品研發。

此外,該公司還爲大健康領域相關上下遊企業提供IT解決方案,以及幫助其在自有平台和第三方媒體渠道進行產品推廣和服務。

「界面新聞·子彈財經」發現,這個擁有超1.7億個人用戶的平台,可對接的三甲醫院數量佔比極低。招股書顯示,截至2022年12月31日,健康之路連接平台的醫院數量1.15萬家,其中僅有1464家三甲醫院,佔比不到13%。

不過,站上大健康的風口,健康之路依然獲得了投資機構的青睞。

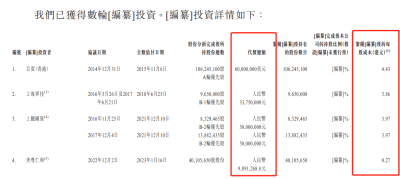

招股書顯示,2014年12月,健康之路獲得了百度6000萬美元投資。在此之後,又陸續獲得上海界佳、上饒國資、美尊仁和的投資,累計獲得融資額約1.24億元。

在數輪投資中,公司並未披露投資後估值,但「界面新聞·子彈財經」注意到,投資方入股健康之路的每股股價成本逐漸走低,從百度入股時的4.43港元/股一路下滑至美尊仁和的0.27港元/股。

招股書稱,於編纂時,公司參考2022年度的收益5.69億元,預期市值超過40億港元。

不過,健康之路的業績究竟能否支撐起超40億港元的市值?從目前來看,還存在很大變數。

2、增收不增利,資產負債率高企

事實上,當前健康之路仍然沒有走出互聯網醫療平台“燒錢”的泥沼。

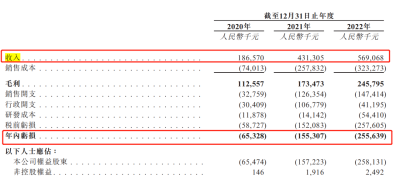

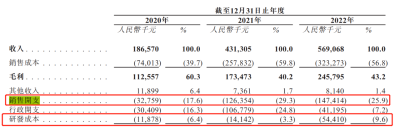

招股書顯示,2020-2022年,其收入分別爲1.87億元、4.31億元、5.69億元,收入攀升的同時,淨利潤虧損額仍在反向走高,分別爲6532.8萬元、1.55億元、2.56億元。

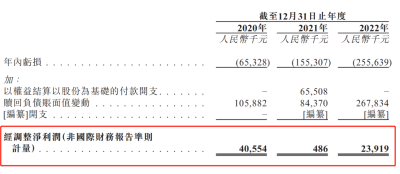

不過,健康之路同時披露了非國際財務報告准則下的淨利潤,剔除贖回負債账面價值變動等幹擾因素後,已經實現盈利。招股書顯示,2020-2022年,經調整淨利潤分別爲4055.4萬元、48.6萬元、2391.9萬元。

如此小規模的盈利,在多年積累的虧損面前幾乎不值一提。招股書顯示,截至2022年12月31日,剔除股本以及各類儲備的影響,健康之路權益股東應佔虧損累計高達20.36億元。

健康之路也坦言,盡管於往績記錄期各年錄得經調整淨利潤(非國際財務報告准則計量),但無法保證以後實現或維持盈利。由於公司擬擴充業務營運,銷售成本或經營开支日後可能會增加。

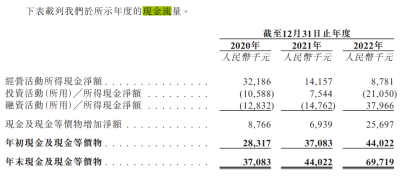

不僅利潤難以保障,支撐企業運營的經營現金流也在下滑。招股書顯示,2020-2022年,企業的經營現金流淨額分別爲3218.6萬元、1415.7萬元、878.1萬元。

短短3年時間,經營現金流淨額下滑超過70%。

截至2022年12月31日,健康之路的現金及現金等價物僅有6971.9萬元。健康之路直言,倘若現金資源不足以滿足公司的現金需求,公司可能尋求發行額外的股本或債務證券或獲取新的或經擴大的信貸融資。

實際上,健康之路的負債已經在連年攀升。招股書顯示,2020-2022年,公司負債淨額分別約爲11.07億元、11.99億元、14.41億元。

與此同時,其資產負債率更是居高不下。「界面新聞·子彈財經」根據數據核算,2020-2022年,公司的資產負債率分別爲1184.37%、1018.03%、810.97%,遠超國資委規定企業資產負債率最高75%的警戒线。

過高的資產負債率意味着企業幾乎沒有自己的資產,大部分資產是靠債務形成,這也會導致企業要背負更大的資金循環壓力,更高的資金周轉風險。

3、過度依賴百度,金主排位賽“廝殺”

不僅如此,在業務的开展過程中,健康之路與關聯方的交易頻繁。

招股書顯示,於往績記錄期,健康之路與百度、張萬能控制的福建三平本草、聯營公司福建健康管家網絡科技有限公司、由張萬能密切家庭成員控制的福州界佳健康管理有限公司訂立多項關聯交易。

招股書顯示,2020-2022年,健康之路與關聯方的交易總額分別爲5540萬元、5500萬元、2760萬元。

其中,健康之路格外依賴的當屬百度。2020-2022年,健康之路分別發布470萬篇、300萬篇、240萬篇科普內容文章,有關科普內容文章分別有14億次、22億次及10億次的頁面瀏覽量,貢獻的收入分別爲3200萬元、4770萬元、1840萬元,而這些收入主要來自百度。

不僅如此,百度還長期處於公司前五大客戶的位置。2020-2022年,百度爲公司貢獻收入3621.1萬元、5058.4萬元、2493.2萬元,分別佔當期全部營業收入的19.4%、11.7%、4.4%。

除此之外,健康之路也從百度採購服務,與百度網訊籤訂了體檢线上預約服務合作協議、醫療資訊线上預約服務合作協議,百度網訊同意通過在百度线上搜尋平台上接入健康之路服務,展示及推廣公司體檢线上預約服務及醫療資訊线上預約服務。

作爲交換,健康之路須向百度網訊支付傭金或技術服務費,金額佔實際交易金額的0-10%不等。

由此可見,健康之路對百度的依賴之深。只是,百度能夠被依賴多久是個問題,畢竟百度自身正面臨着與巨頭之間的激烈交战。

相對於京東、阿裏、騰訊三家互聯網巨頭而言,百度起步最晚。2015年,百度曾成立醫療事業部,但兩年後又進行裁撤。直到2020年,百度才真正押注大健康賽道。

截至目前,阿裏健康、京東健康已先後登陸港交所,騰訊打造了未來醫生,還投資了丁香園、微醫等互聯網醫療頭部企業。

財報顯示,2023財年(注:阿裏健康的2023財年爲2022年4月1日至2023年3月31日),阿裏健康實現營業收入267.6億元,京東健康2022年(注:2022年自然年)的營業收入爲467.4億元。

在巨頭的競爭之中,百度如何迎頭趕上還是一個未知數,但能夠肯定的是,健康之路5.69億元的營業收入在巨頭面前不值一提,無法爲百度健康提供足夠的助力。

然而,面對激烈的競爭,健康之路沒有選擇努力提升自己的研發實力,而是將大筆資金投入到銷售之中。

招股書顯示,2020-2022年,公司的銷售費用分別爲3275.9萬元、1.26億元、1.47億元,銷售費用率17.6%、29.3%、25.9%。同期,研發費用分別爲1187.8萬元、1414.2萬元、5441.0萬元,研發費用率分別爲6.4%、3.3%、9.6%,銷售費用遠超研發費用。

未來,若百度將資源傾斜於旗下的百度健康業務,不着力提升研發能力的健康之路又該如何自處?而這個問題的答案,或許將決定健康之路未來的生死。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百度投資的健康之路:累計虧損超20億元,資產負債率超800%

地址:https://www.breakthing.com/post/72655.html