$贛鋒鋰業(SZ002460)$

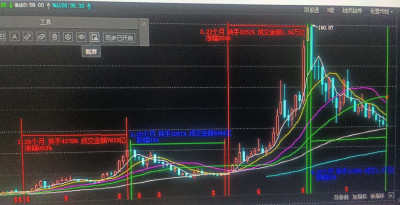

打开贛鋒月线圖,你會發現走勢極其的“對稱”,從2015年9月开始到本月結束的98個月,正好走了四個階段。因爲是在電腦上做的圖,不懂怎么轉到手機上,只好用拍照的,不太清析,用文字再復述一下:

第一階段:

2015年9月至2017年9月 時長25個月 換手4578%,成交7633億 漲幅983%

第二階段:

2017年10月至2019年10月 時長25個月 換手1961%,成交5644億 跌幅63%

第三階段:

2019年11月至2021年8月 時長22個月 換手2061%,成交1.34萬億 漲幅950%

第四階段:

2021年9月至2023年6月 時長22個月

換手1152%,成交1.3萬億,跌幅62%

22/22/25/25 +983%/-63%/+950%/-62

對比這四個階段的統計數據,對稱性極好。1/3階段上漲幅度和2/4下跌的幅度出奇的一致,1/2的時間跨度一致都是25個月,3/4的時間跨度都是22個月。直觀上看,從時間還是空間來看,贛鋒此波調整應該已經非常到位了。即將迎來反轉。

當然單從一張月线圖根據對稱性得出上述結論有些輕浮。那我們就從基本面來看,贛鋒的拐點是否已經出現?

1.本月阿根廷CO鹽湖在延宕一年多以後終於投產。贛鋒將每年增加2萬噸低成本的鋰鹽產量(直接成本低於5000美金,加上3%資源稅+8%出口稅,每噸成本不高於8萬元。)

2.本月澳洲M鋰礦擴產爬坡完成,年產量從45萬噸擴產至90萬噸鋰精礦。贛鋒權益50%,至此單單MR的鋰精礦就可以保證6萬噸鋰鹽生產,大幅提高贛鋒鋰礦自供率。

3.本月底不符合國標6B的汽車將停止生產,今年上半年由於油車大幅降價銷售對電車的負面影響慢慢消失。下半年汽車消費進入旺季,電車的滲透率也將逐月提高,有望在9月或者10月刷新去年12月創下的單月70萬輛的銷售紀錄。再加上“新三樣”出口的帶動,鋰鹽的供需關系依然偏緊。

4.7月17日,芝加哥交易所將推出碳酸鋰期貨交易。同時國內廣州期貨交易所大概率7月底也會开始碳酸鋰的期貨交易。這將改變目前碳酸鋰(包括鋰精礦)報價混亂沒有權威參考坐標的尷尬狀態,也會縮小目前國內國外價格倒掛的局面,縮小內外報價巨大差距。而對於贛鋒等龍頭企業,可以利用期貨對衝,期貨價格高了,可以賣空鎖定利潤;期貨價格過低,則可以減少高價鋰精礦的購买,在低位做多。

5.今年四季度,贛鋒非洲馬裏G礦採礦部分投產。雖然選礦部分要到明年第一季度才會建成。但是贛鋒可以利用董事長自己旗下內蒙古蒙金已建成的100萬噸選廠,把馬裏的原礦運到蒙金選礦,只是增加一些運費而已。到那時,又將贛鋒增加3萬噸鋰鹽自供礦。粗略統計一下,到今年年底贛鋒鋰鹽產能中自供部分至少達到13萬噸(M6萬+CO2萬+G3萬+其它零散2萬)。自供不足的窘境將大幅改善。

6.重慶的第二代固態電池預計年底投產。憑贛鋒第二代固態鋰金屬負極電池的優異性能,到時肯定會有一批的車廠選裝贛鋒電池。大家不要小看贛鋒的半固態電池。最近在歐洲上市的賽力斯seres5配置贛鋒第一代半固態電池的旗艦版售價居然高達歐元74900元,敢在奔馳寶馬的歐洲老巢橫衝直撞,肯定有兩下子。憑的就是其優異的性能,尤其是在極低氣溫環境下的表現。目前贛鋒在江西本部/重慶/襄陽/東莞/蘇州等地布局了電池制造基地,分別對接賽力斯/東風/埃安等車廠。等這些120G的電池產能陸續投產,將成爲動力電池市場上的不可忽視的一股力量。要知道,2019年寧德時代1千億市值時,它的電池產能也才45G。

7.墨西哥Sonara及特斯拉

贛鋒Sonara項目目前懸而未決。公司表示被完全國有化的可能性不大,當地是希望通過鋰礦的开採帶動下遊產業鏈,所以目前正在引進战略投資者的談判。之所以認爲特斯拉是最大的可能,一是本身贛鋒現在就是特斯拉鋰鹽的最大供應商之一,保持着長期的良好合作關系。記得去年上半年,贛鋒副董事長王曉申曾經公开表示,歡迎美國包括特斯拉在內的各大車廠战略入股Sonara項目。二是,特斯拉好像選擇也不多。特斯拉在第三篇宏圖中的目標是4800萬輛電動車,還有24T的儲能電池。這些產品需要的鋰是天文數字。近期即將上市的cybertruck及semi重卡,單車用鋰量也將成倍增加。原來特斯拉比較中意的是美國內華達的TP礦,爲此還儲備了黏土提鋰的多項專利。但前不久通用汽車捷足先登參與了美洲鋰業的定增,一躍超過贛鋒成爲美洲鋰業的第一大股東,順便獲得內華達TP礦的开發權。特斯拉既然已經決定在墨西哥新建超級工廠,參與Sonara的开發,好像是順理成章的事。另外特斯拉與松下合作开發的4680電池進展不順,量產遙遙無期。本來特斯拉考慮使用比亞迪的刀片電池替補,但最近又傳出與比亞迪的合作有變故。在目前這種氛圍下,贛鋒在墨西哥建電池廠與特斯拉合作,可能性也大增。總之非常看好,贛鋒在墨西哥與特斯拉在鋰礦及電池上的合作。

8.贛鋒明年仍然有好幾個項目會投產運行。比方說阿根廷的2萬噸氯化鋰、江西松樹崗2.5萬噸雲母提鋰,四川達州的滷水提鋰、湖南的雲母提鋰等等項目也可能會有新進展。就不展开了。

總之,無論是行業和贛鋒的基本面都與目前的極端低迷走勢不符。按照對稱性來推理,贛鋒應該迎來一波歷時兩年左右的上漲周期。至於有沒有可能再像前面兩波一樣來個9倍,可能性極低。除非各種因素都往最理想的情況發展,比方說鋰鹽價格長期保持在405萬的範圍、贛鋒電池滿產滿銷,多家頭部整車廠選裝贛鋒動力電池等等。現實一點的話,個人鬥膽預測一下:

下一個高點落在2025年4月

之所以是2025年4月,一是時長也正好是22個月,另外4月剛好是年報及季報公布窗口

高點股價爲:160+100(160-60)=260元

160是前期高點,100是峰谷間距

讓時間來見證吧!

看股吧裏,哀鴻遍野。寫這篇帖子,給老鐵們打打氣,大家熬住了,拐點已現,最黑暗的時候即將過去。千萬不要倒在了黎明前。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:歷史不會簡單重復,但可能驚人的相似

地址:https://www.breakthing.com/post/72992.html