自律給人自由,也終於要給在线健身平台Keep一個IPO了。

近日,屢敗屢战的Keep,在今年3月第三次遞交招股書後,終於等來了通過港交所聆訊的消息。

但擺在眼前的事實是,盡管已成爲國內最大的在线健身平台,但連年巨虧的Keep始終未找到理想的商業模式,而且還陷入平均月活用戶及月訂閱會員用戶增長乏力的窘境。

所以,上市近在咫尺,Keep還能靠“自律”講出多少新故事呢?

01 規模最大難掩連年巨虧

每個互聯網獨角獸背後,都有一個“動人的故事”。Keep的故事,被傳起源於一場失戀。

Keep創始人王寧曾是一個200多斤的胖子。2014年,剛大學畢業的他,便面對被分手。於是他決心減肥,在堅強的自律下,8個月減了50多斤。

瘦身成功後,他开始在公衆號上分享自己的減肥方法,也在此過程中萌生了創業的想法——何不打造一個優質健身內容社區?

在這樣的背景下,Keep應運而生,自此也有了那句著名的Slogan——自律給我自由。

彼時“互聯網思維”“互聯網+”概念正火熱,雷軍的那句名言”站在風口上,豬都能飛起來”,即誕生於這個時候。與此同時,主要依賴於线下健身房的中國健身市場發展及服務水平偏低。

所以抓住紅利的Keep,很快吸引到了創投圈的注意,在成立第二個月就拿到了澤厚資本300萬元的天使投資。

靠着“线上健身”的概念,“免費課程”和“健身社交”的噱頭,2015年初,Keep的App上线,100天左右便收獲了100萬注冊用戶。

這之後,Keep先後完成了8輪融資,融資金額超過40億元。其中最大一筆融資發生在F輪,融資規模3.6億美元,投資方包括軟銀愿景基金、高瓴資本、騰訊投資等。

在資本的加持下,Keep也一路狂奔。根據灼識咨詢報告,2022年,按月活躍用戶及用戶完成的鍛煉次數計算,Keep已是中國最大的在线健身平台。

期間,在2016年,Keep被蘋果App Store評選爲上年度精選應用,也由此獲得蘋果CEO庫克的造訪。作爲獨角獸企業創始人的王寧,還入選2016年福布斯亞洲首個 "30位30歲以下創業者 " 榜單。

不過,規模並不等同於Keep找到了穩定可持續的商業模式。

根據招股書,2020-2022年,Keep的營收分別爲11.1億元、16.2億元、22.1億元,呈逐年穩步增長的態勢。同期也錄得了45.1%、41.8%及40.7%的穩健毛利率。

但與此同時,Keep的業績卻一直處於虧損狀態。同期,Keep經調整虧損淨額分別爲1.06億元、8.26億元和6.67億元,相當於三年虧了16個億。

02 靠硬件、運動產品撐起門面

連年巨虧的根源在哪?這首先要看Keep的變現模式。

在王寧心中,Keep不是什么健身應用,而是一個生活方式品牌,他想對標的企業是耐克。這也影響到了Keep的業務構成,主要分爲自有品牌產品、會員訂閱及线上付費內容以及廣告和其他服務三個板塊。

根據招股書,2020-2022年,Keep的自有品牌產品收入分別爲6.37億元、8.72億元和11.37億元,佔總收入的57.5%、53.9%和51.4%,是Keep的最大收入來源。

具體來看,其自有品牌產品已涉及到健身場景的方方面面,不僅有跑步機、動感單車、手環等智能硬件產品,還有配套運動產品包括瑜伽墊、啞鈴、運動服飾甚至雞胸肉等健身食品。

因爲與軟件平台的健身內容形成綁定協同,目標消費群體黏性更強,Keep的智能健身設備在報告期內收入增速穩健,2022年的收入約爲4.39億元,同比增長53.18%。報告期內,按累計單車銷售的商品交易總量計,其智能單車的銷量排名中國第一,智能跳繩也賣出了超過60萬根。

但是Keep主要採取對外採購商品,貼牌出售給用戶的方式“賣貨”,品牌溢價能力有限,毛利也不穩定。以Keep智能單車專業版爲例,毛利率由2020年的30.6%降至2022年的8.6%;其引以爲傲的智能手環更是毛利由正轉負——2020年賣了近3900萬元,毛利率24%;2022年雖然賣了1.16億元,但毛利率卻爲負18.8%至負16.1%。越賣越虧。

另一方面,Keep的智能硬件產品還面臨蘋果、華爲、小米等硬件巨頭以及fiture、yupp等創新型智能健身品牌的競爭壓力。

其運動服飾和健康輕食類產品同樣面臨着激烈的同質化競爭。招股書顯示,2022年公司配套運動產品共計收入6.98億元,同比增長19.14%,與2021年增速相比跌去一半。

Keep的第二大收入來源是會員訂閱及线上付費內容,報告期內收入分別爲3.38億元、5.58億元和8.94億元,佔總收入的30.5%、34.4%和40.4%。

但值得關注的是,2020年-2022年,公司平均月活分別爲29733.4萬、3435.8萬、3638.8萬,增速大幅放緩,2022年的平均月活只同比提高了5.91%,比2021年同期同指標減少約10個百分點。

此外,Keep的月訂閱會員用戶數增速也在放緩,2022年的這一數據同比增長10.40%,而2021年及2020年的這一數據分別是超70%、和近150%。

所以回到开頭的問題,爲了保證收入的穩定增長,Keep只能選擇加大營銷力度,帶動月活躍用戶和訂閱會員規模增長。

據招股書數據顯示,2020年-2022年,公司銷售及營銷开支分別爲3.02億元、9.56億元及6.46億元。期間光用於爲移動應用程序分流(爲獲取訂閱會員及單項內容購买者 ) 產生的流量獲取成本就分別爲9330萬元、3.35億元及1.59億元。

03 賣獎牌能擔當新增長曲线?

根據灼識咨詢報告,按經銷渠道劃分中國健身市場2016年達4830億元,2022年增至9420億元,復合年增長率11.8%,預計2027年將以17.2% 的年復合增長率增至2.077萬億元。

其中,2022年中國线上健身市場佔中國整體健身市場的48.4%,預計2027年將佔61.8%。

這意味着,Keep還有巨大的增長空間。

實際上,除了前述業務板塊,Keep也在不斷嘗試其他多元化的業務布局,從线上走到下线的健身房業務Keepland就是其中之一。

根據公开資料,Keepland在2018年以自營團操課的方式出現。但和线上不同的是,運營线下健身房所需的前期投入較高,所以Keepland僅开出了20余家門店。而且在過去幾年,Keepland頻繁傳出關店新聞。

這一方面是同一賽道的玩家較多,如超級猩猩、Shape塑健身及樂刻運動,同樣以團課形式瓜分市場。樂刻運動在北京地區的門店數量就達到100家。另一方面或許有疫情衝擊及不擅线下運營的原因。

去年以來,Keepland又啓動與傳統第三方健身房進行合作得模式。據悉,截至2023年2月,Keepland在北京已與100多家綜合類健身房達成合作。

根據Keep運動研究院數據,Keepland用戶畫像是典型的一线、新一线職場女性,她們平均年齡30+,月均收入2萬+,月均訓練次數在4次以上。所以Keepland也將其產品定位從“全城49元的Keep優選健身館”升級到“離你更近的團課運動場”。

不過值得一提的是,因尚未成氣候,據Keep招股書,Keepland目前暫時被劃入廣告和其他服務。

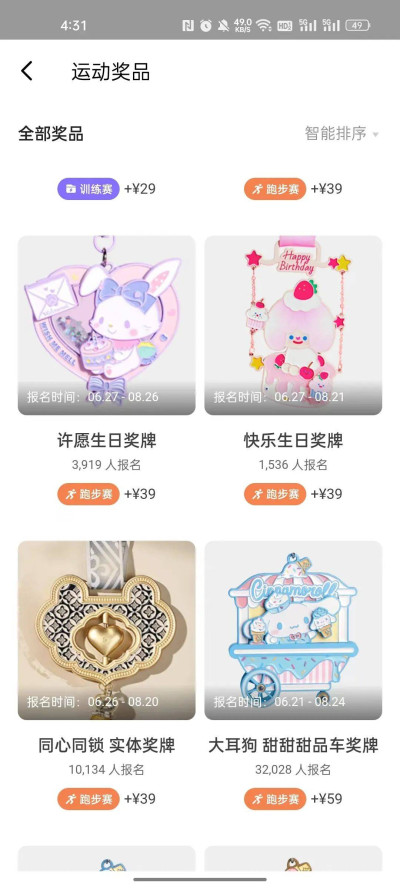

除了布局线下團課外,Keep還靠賣獎牌實現增收。

Keep賣的獎牌,是指用戶付費報名參與Keep發布的各種虛擬體育賽事也即线上賽事,用戶在平台報名行走、跑步、跳繩、騎行等比賽,達到賽事要求即可獲得Keep設計的實物獎牌,形式包含獎牌、徽章、手鏈等,報名費在39元至79元之間不等。

雖然虛擬體育賽事並非Keep首創,但與LINE、海綿寶寶等知名IP的聯名,並套用盲盒的玩法,以及經過用戶在小紅書上的傳播,Keep獎牌迅速出圈,成爲妥妥的頂流。

此前,有業內人士稱Keep光靠賣獎牌掙了5個億,但Keep對這一說法給予了否認。不過,據招股書披露,Keep的线上付費內容服務以主題虛擬體育賽事爲主。2022年該項業務收入高達3.31億元,約爲2020年同期的10倍,虛擬體育賽事收入同比增長超500%。僅一場與某國際知名卡通IP合作的线上主題跑步活動,就吸引了超150萬人參與,交易總量超9000萬元。

從招股書中可以看到,Keep舉辦虛擬體育賽事的目的是爲了提高付費用戶的滲透率,以此營收算是“歪打正着”。但能否真正將這些用戶轉化爲忠實運動健身愛好者並留存下來,似乎並不是一件容易的事。

打开小紅書可以看到,不少用戶似乎並不是衝着賽事而來,而是看中了設計精美的獎牌以及其背後的IP,獎牌也由此成爲了一種“社交貨幣”。所以在黑貓投訴上,以“獎牌掉漆”“郵寄獎牌的快遞在路上不動了”等理由,讓Keep成爲被投訴對象也就不難理解了。

所以,對於通過聆訊的Keep來說,上市已是臨門一腳,但如何在商業化上找到自己的“長期主義”,講出更動聽的故事,這只是個开始。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Keep通過上市聆訊:“帶貨”撐起半邊天,賣獎牌難拉動長期增長

地址:https://www.breakthing.com/post/73032.html