在宣布上一財年營收、淨利潤均攀上新高後,波司登股價卻創下近一年來新低。

6月29日,波司登低开低走,早盤曾一度跌近15%,報3.00港元/股,創下近一年來新低。午後該股有所回暖,跌幅收窄,截至收盤報收於3.25港元/股,總市值約354億港元。

圖源:網絡

圖源:網絡

有網友感嘆道:“一跌都能跌快15%,還沒見過漲這么多的時候”“是不是天熱了,羽絨服不好賣?”。

消息層面上,6月28日晚間,波司登披露了2022/23財年業績。只不過,這卻是一份喜憂參半的成績單。

喜的是,波司登營業收入、淨利潤雙雙攀高,包括現金流、庫存等經營數據亦有亮點。具體來看,決意战略轉型後的波司登,實現了連續的營利增長,過去5個財年分別實現營業收入103.8億元、121.9億元、135.2億元、162.1億元、167.7億元,分別實現淨利潤9.81億元、12.03億元、17.1億元、20.62億元、21.39億元。

憂的則是,相較上一財年,波司登營收、淨利潤增速繼續放緩,毛利率也出現了近5個財年以來乃至更長周期內的首次下滑。具體而言,過去5個財年,波司登營收增速分別爲16.92%、17.4%、10.88%、19.95%、3.46%,淨利潤增速分別爲59.44%、22.61%、42.09%、20.63%、3.7%,並不難發現,有別於過往的雙位數增長,2022/23財年波司登營收、淨利增速不僅繼續放緩,且大幅降至個位數。

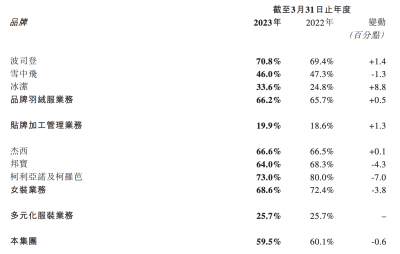

另外,2022/23財年,波司登毛利率較上一財年同比小幅下降0.6%至約59.5%,終結了連續上漲。該公司認爲:盡管作爲本集團收入及毛利貢獻最大、第二大的品牌羽絨服業務板塊、貼牌加工管理業務板塊毛利率均有提升,但由於貼牌加工管理業務全年收入增速較快,對收入及毛利的貢獻佔比提升,且貼牌加工管理業務的毛利率較品牌羽絨服板塊略低,故導致了整體毛利率下滑。該公司還稱,女裝業務板塊則因疫情等不確定因素的影響,女裝部分產品銷售折扣略有調整,該板塊毛利率同比下降3.8%。

圖源:上市公司公告

圖源:上市公司公告

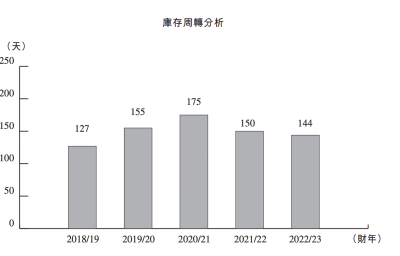

需要指出的還有,盡管在維持較低首次訂單比例的同時,堅持採取拉式補貨調節機制等措施下,波司登2022/23財年庫存周轉天數較上一財年減少了6天,爲144天,但與歷史數據相比周轉天數仍略長。

圖源:上市公司公告

圖源:上市公司公告

這份財報發布後,高盛發布研報指出,波司登2023財年下半年(截至3月31日止)總收入在品牌羽絨服、女裝、多元化服裝和OEM業務方面均較高盛預測低約10%,即低於預期,並給予“中性”評級,目標價4.5港元。

比起機構設定的目標價,顯然,當下遭遇了市場“用腳投票”的波司登股價仍有一定差距。而擺在波司登面前的難題無疑是,在漲價高價、質量問題頻發的“喧囂”後,如何能在接下來的日子裏繼續保持業績高速增長。

(責任編輯:張星鈺)本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨利潤增速只有3.7%後,波司登遭市場“用腳投票”

地址:https://www.breakthing.com/post/73034.html