來源:證券時報 ID:wwwstcncom

港股流動性有限一直以來被市場詬病,這也導致不少上市公司市場估值難以體現其基本面,股票交易量偏低的同時,還要付出高額成本維持上市地位。

權衡之下,部分公司選擇私有化退市。證券時報記者統計數據顯示,今年以來,截至目前一共有12家港股上市公司刊發私有化退市公告,其中3家已經完成退市。而去年全年港股只有15家公司私有化退市,這說明港股私有化退市趨勢愈發明顯。

從私有化成功的案例來看,從开始宣布私有化要約公告、到最終完成私有化退市,所需時間在3-11個月不等。記者獲悉,目前不少投行都在積極布局私有化退市業務,畢竟私有化退市並非易事,牽扯到方方面面的協調,同樣需要較大資金量。

港股私有化退市趨勢明顯6月28日,停牌近一周的達利食品復牌並公告稱,公司擬啓動私有化退市。

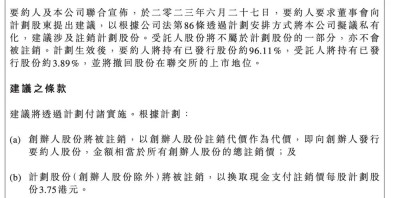

公告顯示,要約人融世國際要求董事會向計劃股東提出建議,擬將公司私有化。計劃生效後,要約人將持有已發行股份約96.11%,受托人將持有已發行股份約3.89%,並將撤回股份在聯交所的上市地位。

據悉,要約收購的股份價格爲每股3.75港元,較2023年6月20日收盤價每股2.72港元溢價約37.87%。較2022年度每股資產淨值約1.49港元溢價約151.68%。要約收購股份的總代價爲57.07億港元。

受此消息影響,昨日,達利食品大漲近30%,收報3.5港元/股。今日,該股小幅下跌,截至發稿,跌1.71%報3.44港元/股。

之所以私有化退市,達利食品在公告中表示,公司股份一直在相對較低的價格區間交易,成交量有限,這不符合公司在行業中的地位,也無法向市場傳達真實價值。2015年上市以來,公司並無通過股權發行籌集任何資金,因此維持上市地位從融資角度而言意義有限,但卻會產生維持上市成本。

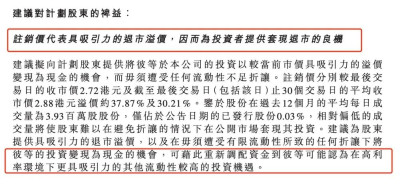

總而言之,達利食品認爲股價低迷,成交量少難以反映公司真正價值,有損公司在客戶、僱員及投資者間的聲譽,加上實際上融資能力有限,因此私有化退市有利於公司未來發展。且私有化注銷價也爲投資者提供了套現退市的良機,投資人在獲得資金的同時還能尋找其他投資機遇。

而達利食品私有化退市並非個例。此前,蒙牛乳業要約收購雅士利國際股份撤銷其聯交所上市地位,根據最新公告顯示,雅士利國際私有化退市已經獲得99%贊成票,擬於7月5日(星期三)下午4時正式撤銷上市地位。

據證券時報記者統計數據顯示,截至目前一共有12家港股上市公司刊發擬私有化退市公告,其中3家已經完成私有化退市,分別是江南集團、寰亞傳媒和金利豐金融。還有9家正在等待通過私有化程序完成退市。

相比之下,2022年全年港股只有15家私有化退市,2021年有24家完成了私有化,2020年17家。某中資券商投行部董事向記者表示,受宏觀經濟不佳和流動性低的影響,很多公司股價和成交量低迷,難以反映公司真實價值,且融資能力有限,因此不少公司都有私有化退市的意愿,今年的私有化退市數量有可能會創新高。

一個值得關注的現象是,今年欲私有化公司的大股東,私有化要約的出價幅度越來越低,只有保利文化一家以每股溢價77%的價格私有化退市。其他公司的私有化價格溢價都在10%-40%以內。即便如此,對於許多流動性差的股票來說,私有化溢價依然相對有吸引力。

低流動性成爲私有化退市共性華泰國際投資銀行部董事、籤字保薦人劉濤江在接受記者採訪時表示,港股市場大約80%的資金集中在20%的優質股上,這意味着很大一部分非常好的公司股份流通量很低,很多公司實際上已經失去了融資功能,保留港股上市地位效益並不明顯,這是港股公司選擇私有化退市的主因之一。

另一方面,港股估值普遍不如A股,有一些企業從港股私有化退市之後會擇機重回A股。科創板开閘以及注冊制全面實施也給一些擬退市的企業提供了重新上市的契機。比如華熙生物科技2017年從香港聯交所退市,後來選擇A股上市,港股私有化的時候這家公司市值是60.7億港元,目前華熙生物科技在A股的總市值424億元人民幣,增加逾7倍。

“港股的冰山現象比較嚴重,個股成交斷層嚴重,2000多只個股有活躍交易的可能也就是十分之一,剩下的都沉在冰山下面。但這裏面其實有很多是質地比較好的公司,從這個角度來看,私有化這塊業務市場空間還是很大的。”劉濤江表示。

“我們正在與多家公司探討潛在的私有化退市方案。其實很多上市公司也有這部分需求,而海外資金是需要攻克的難題之一。除了境內外一體化的投行顧問服務外,我們能夠提供資金安排;直接爲客戶提供融資,或幫助客戶安排境外融資,完成私有化退市交易。香港市場中有很多質地比較好的公司,由於投資者的偏好問題導致公司實際價值並沒有得到釋放,我們也正在挖掘這樣的潛在客戶。”華泰國際投資銀行部董事、並購專家童韜表示。

據悉私有化要約價格的溢價一般在30%-50%,過低的溢價可能會招致小股東反對,進而降低成功概率,過高的溢價則會加大公司的私有化成本。如果一家公司想私有化退市,所需的資金量有一個很簡單的算法,假設公司20億港元市值,大股東持股75%,流通盤25%,也就是5億港元的流通盤,40%的溢價,那么私有化退市所需資金即7億港元。融資方式包括股權融資及債權融資,其中跨境債權融資包括內保外貸(收購方在境內以人民幣現金或其他資產抵押給商業銀行,商業銀行出具保函,境外的分行能放出相應的外幣貸款,此種方式常用)、內存外貸等。

對於如何選擇有意向私有化退市標的,劉濤江表示,這裏面涉及到很多維度,條件包括大股東佔比要相對較高,股權過於分散會增加私有化難度,其次,大股東或母公司需要實力相對雄厚或者有足夠的資金以及足夠的還款來源,具備完成私有化的能力,第三,公司維持上市地位的成本偏高,估值偏低,成交不活躍,幾乎失去融資功能,但質地較好,第四,完成私有化後與大股東或者母公司其他战略目標一致,如優化業務布局,資源整合,重新上市等等。

私有化主要方式:要約收購、協議安排港股上市公司私有化退市主要有兩種方式:協議安排和要約收購。

這裏可以把港股上市公司分爲兩大類:1、H股公司,私有化一般採用要約收購,因H股公司注冊地在內地,香港法院不能以法院會議的方式認定其投票結果,要約方必須收購超過90%的獨立股東持有的股份才能成功,沒有“擠出效應”條款(即多數股東同意股票賣出的時候,少數股東必須也同意賣出),總體難度大。

2、紅籌方式上市公司(注冊地在境外離岸地,如开曼、百慕大等,香港、美國等掛牌上市,運營資產和業務在中國境內),兩種私有化方式都可以,多數採用協議安排的方式,協議安排的私有化過程中,只需參加股東大會的獨立股東75%投票通過,反對的股東不超過全部獨立股東總額的10%就可以完成私有化。要約方在私有化過程中無需增持股票形成額外代價,但協議安排私有化失敗後12個月內要約人不能再次提出私有化方案。

在私有化退市的過程中,投行中介機構扮演的角色則是提供貸款服務,境外組織銀團,提供和執行私有化退市方案。

童韜介紹,在私有化過程中有幾個關鍵點,一是資金安排;二是股東溝通,香港的監管環境對這兩方面有嚴格的限制;三是私有化價格溢價的確定,這主要是商業判斷與對市場的把握。過低的溢價可能會招致小股東反對,過高的溢價則會加大公司的私有化成本,歷史交易通常溢價30%-50%。

責編:汪雲鵬校對:高源

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:12家公司主動私有化退市,港股流動性問題求解

地址:https://www.breakthing.com/post/73079.html