公司是一家主要在【三北地區】經營的跨省供熱服務供應商。根據弗若斯特沙利文報告,以2022年在山西省、甘肅省及內蒙古自治區的總實際供熱服務面積計,我們排名第九,以總實際供熱服務面積計,市場份額約爲2.4%。我們主要從事根據特許經營權向居民及非居民供熱服務客戶提供供熱服務。除提供供熱服務(被視爲公用事業業務)外,我們亦提供供熱相關1、工程施工服務;及2、EMC服務。自2010年开始運營以來,我們已擁有超過十年的運營經驗。

於往績記錄期間及直至最後實際可行日期,我們的主要業務是提供供熱服務。作爲中國北方的核心公用事業服務,該業務爲我們帶來了穩定的收入及現金流量。截至2020年、2021年及2022年12月31日止年度,我們的收入主要來自供熱服務。截至2020年、2021年及2022年12月31日止年度,我們的供熱服務所得收入分別約爲人民幣9.73億元、人民幣10.35億元及人民幣10.98億元,分別約佔我們總收入的70.7%、80.2%及76.1%。

招股信息:

基石投資:

公司本次引入1位基石投資者,投資金額5000萬人民幣,按下限定價基石佔比24%,按中位數定價基石佔比20%,按上限定價基石佔比17.1%,基石禁售期6個月。

保薦人:

公司本次由國泰君安獨家保薦,穩價人亦由國泰君安擔任,國泰最近幾個項目,都是平平過,表現一般,具體數據看下圖。

財務情況:

營收:2020年營收13.76億人民幣,2021年營收12.90億人民幣,2022年營收14.43億人民幣;

毛利:2021年毛利2.91億人民幣,2021年毛利3.13億人民幣,2022年毛利2.96億人民幣;

年內溢利:2021年淨利9831.6萬人民幣,2021年淨利1.71億人民幣,2022年淨利1.40億人民幣。

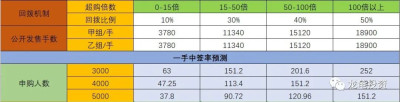

一手中籤率:

公司全球發售股數7560萬股,每手股數1000股,截至發稿,超購1.36倍,不會回撥,甲乙組各3780手,預計3-5K人參與,一手中籤率60%,申購3手穩一手。

綜合點評:

主要在三北地區經營供熱服務,屬於公共事業,港股已經上市的有春城熱力,目前總市值8.4億,市盈率6.45倍,2022年營收16.55億,淨利潤1.15億。而慧居科技本次發行總市值9.05-12.67億港元,市盈率5.99-8.39倍,2022年營收14.43億人民幣,淨利潤1.40億人民幣,利潤率要高於春城熱力,本次大概率下限定價,所以還有一定的小空間,再疊加最近幾只新股暗盤和首日都寶發都比較好,可以適當參與。

風險:傳統行業,業績增速缺乏想像,利潤相比去年在下滑。

牛榜評級:銅牛

申購計劃:

白漂參與,有一定的值博率。

$慧居科技(HK|02481)$

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:慧居科技IPO分析及申購計劃

地址:https://www.breakthing.com/post/73110.html