本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

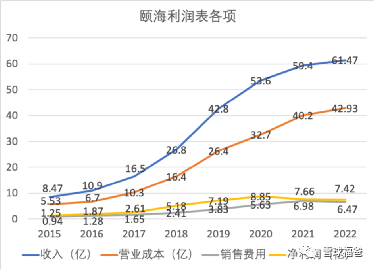

整體還是很不錯的,不過在2020年之後的收入增長开始減速,淨利潤則連續兩年小幅下滑,具體我們各個分項來看下。 分項業務的成長與競爭力

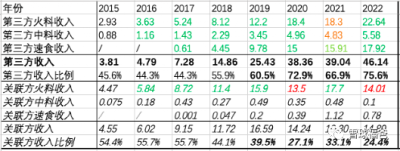

整體還是很不錯的,不過在2020年之後的收入增長开始減速,淨利潤則連續兩年小幅下滑,具體我們各個分項來看下。 分項業務的成長與競爭力 頤海的業務主要包含四塊:第三方火鍋調料/中式復合調料(下稱中式復料)/速食食品、關聯方火鍋調料,第三方是在大賣場、便利店賣的海底撈等品牌產品,關聯方是供應海底撈和蜀海供應鏈集團的產品。 先來看看各項業務的收入。我用顏色來標識成長情況,綠色、青色爲10%以上、以下成長。紅色、橙色爲10%以上、以下下滑。  2019年之前基本都是快速成長。2020年开始,第三方與關聯方業務呈蹺蹺板關系。2020和2022第三方業務增長快,剛好是疫情嚴重年份,大家需要宅家喫喝,2021年關聯方業務增長快,剛好是疫情較輕年份,线下餐飲能正常營業。另外,2019年之後,第三方成爲最重要的業務,收入佔比達60%以上,關聯方則越來越不重要。 再來看各項業務的競爭力情況。

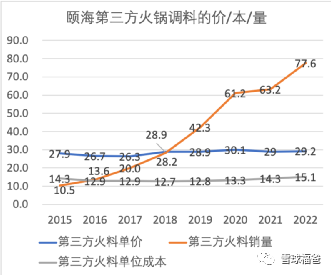

2019年之前基本都是快速成長。2020年开始,第三方與關聯方業務呈蹺蹺板關系。2020和2022第三方業務增長快,剛好是疫情嚴重年份,大家需要宅家喫喝,2021年關聯方業務增長快,剛好是疫情較輕年份,线下餐飲能正常營業。另外,2019年之後,第三方成爲最重要的業務,收入佔比達60%以上,關聯方則越來越不重要。 再來看各項業務的競爭力情況。  第三方火鍋調料競爭力還不錯,大部分時間成本、單價同步上升時,快速放量。近兩年定價略微向下,成本快速上升,可能是暫時現象。 天味食品是A股上市公司,是頤海最重要的對手,其擁有好人家和大紅袍品牌。來比較下頤海的第三方火鍋調料與天味(簡稱、下同)的火鍋調料業務。

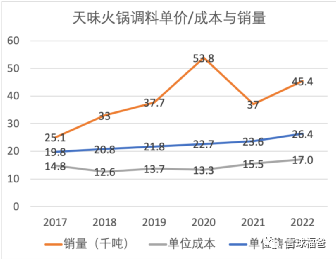

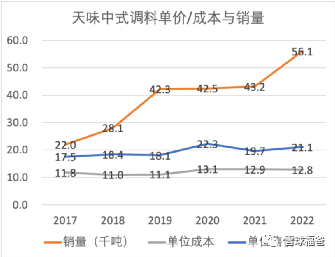

第三方火鍋調料競爭力還不錯,大部分時間成本、單價同步上升時,快速放量。近兩年定價略微向下,成本快速上升,可能是暫時現象。 天味食品是A股上市公司,是頤海最重要的對手,其擁有好人家和大紅袍品牌。來比較下頤海的第三方火鍋調料與天味(簡稱、下同)的火鍋調料業務。  2017年頤海銷量還是天味的8成,2022年就達到天味的1.7倍。頤海平均單價比天味高,卻實現了更快增速,同時成本還比後者低,規模優勢明顯。 從京東觀察,頤海火鍋底料的優勢產品是150/220克小份裝,單位價格比好人家、橋頭、名揚、小龍坎等都要低,同時有海底撈營銷優勢。其他品牌僅大份產品(300~500克)的單位價格(每100克價格)接近海底撈,從發達國家經驗看,單身化趨勢難以避免,這將更有利頤海這種小份佔優勢的品牌。

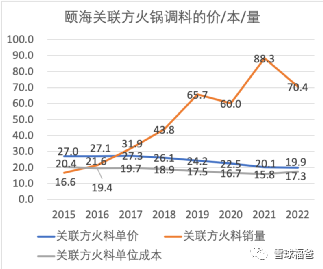

2017年頤海銷量還是天味的8成,2022年就達到天味的1.7倍。頤海平均單價比天味高,卻實現了更快增速,同時成本還比後者低,規模優勢明顯。 從京東觀察,頤海火鍋底料的優勢產品是150/220克小份裝,單位價格比好人家、橋頭、名揚、小龍坎等都要低,同時有海底撈營銷優勢。其他品牌僅大份產品(300~500克)的單位價格(每100克價格)接近海底撈,從發達國家經驗看,單身化趨勢難以避免,這將更有利頤海這種小份佔優勢的品牌。  關聯方火鍋調料貌似很差,單價一直下滑,我之前總覺得海底撈市值比頤海高,張勇可能厚此薄彼,把頤海當富士康來壓榨。後來才發現應該並非如此,仔細看2015~2020年,這部分的單位毛利大致穩定在在6~8元/KG,單價下滑應該是規模效應成本壓縮後,單價順勢下滑。21年單價比成本下滑更快,22年成本上升過快也沒漲價,應該屬於於短期表現,還需觀察。 第三方中式調料似乎略差,2015~2020年,成本與單價同步漲跌帶來快速放量。21、22成本快速上升,單價反而下滑。

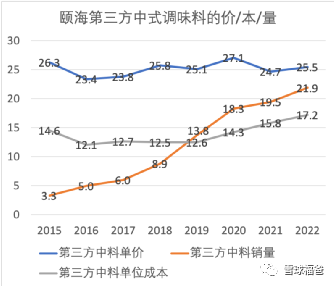

關聯方火鍋調料貌似很差,單價一直下滑,我之前總覺得海底撈市值比頤海高,張勇可能厚此薄彼,把頤海當富士康來壓榨。後來才發現應該並非如此,仔細看2015~2020年,這部分的單位毛利大致穩定在在6~8元/KG,單價下滑應該是規模效應成本壓縮後,單價順勢下滑。21年單價比成本下滑更快,22年成本上升過快也沒漲價,應該屬於於短期表現,還需觀察。 第三方中式調料似乎略差,2015~2020年,成本與單價同步漲跌帶來快速放量。21、22成本快速上升,單價反而下滑。

再來看天味,其中式調料銷量2017年就是頤海的3.7倍,2022年仍是頤海的2.6倍,可見天味在中式調料有領導優勢。不過頤海增長比天味略快,單價上也高至少20%(又印證了頤海的營銷優勢),但成本在近幾年快速攀升,達到比天味高1/3,而天味成本較爲穩定,反映了該項上天味有成本規模優勢。 對比京東上中式調料的大單品,如麻婆豆腐、酸菜魚、麻辣香鍋、紅燒肉等。兩者銷量互有勝互,大致誰單價低些誰就勝出些,否則就差不多。其他品牌靠前的主要是橋頭和家樂、太太樂,但銷量要比頤海、天味差一個量級。

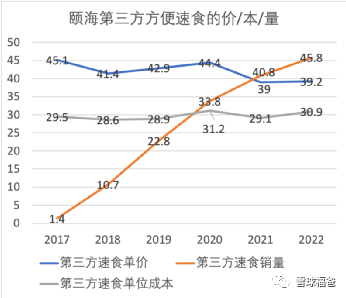

再來看天味,其中式調料銷量2017年就是頤海的3.7倍,2022年仍是頤海的2.6倍,可見天味在中式調料有領導優勢。不過頤海增長比天味略快,單價上也高至少20%(又印證了頤海的營銷優勢),但成本在近幾年快速攀升,達到比天味高1/3,而天味成本較爲穩定,反映了該項上天味有成本規模優勢。 對比京東上中式調料的大單品,如麻婆豆腐、酸菜魚、麻辣香鍋、紅燒肉等。兩者銷量互有勝互,大致誰單價低些誰就勝出些,否則就差不多。其他品牌靠前的主要是橋頭和家樂、太太樂,但銷量要比頤海、天味差一個量級。  第三方速食更復雜一些,2017~2020年,成本與單價同步漲跌帶來放量,2021單價比成本下滑更快,2022年成本快增,單價微漲。微觀看,自熱小火鍋優勢更大,市佔更高,自熱米飯面對自嗨鍋、莫小仙、統一等各種品牌的競爭,份額似乎很分散(自嗨鍋似乎優勢更大)。另外,自熱米飯的耐喫性較差,米飯品質明顯不如餐館現做,喫多了就不想再嘗試,那面對外賣這些替代品,這個品類的總市場應該不會太高。 再來看兩家公司的整體利潤率分解。

第三方速食更復雜一些,2017~2020年,成本與單價同步漲跌帶來放量,2021單價比成本下滑更快,2022年成本快增,單價微漲。微觀看,自熱小火鍋優勢更大,市佔更高,自熱米飯面對自嗨鍋、莫小仙、統一等各種品牌的競爭,份額似乎很分散(自嗨鍋似乎優勢更大)。另外,自熱米飯的耐喫性較差,米飯品質明顯不如餐館現做,喫多了就不想再嘗試,那面對外賣這些替代品,這個品類的總市場應該不會太高。 再來看兩家公司的整體利潤率分解。

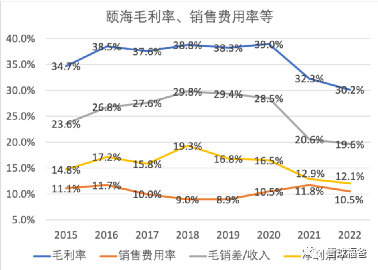

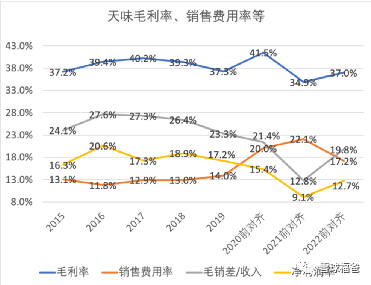

天味從2020年开始執行新會計准則,運輸費從銷售費用調整至營業成本,爲了方便對比,對近三年銷售費用、營業成本反向調整,即前對齊。港股沒查到銷售費用是否包含運輸費,姑且認爲一直包含,而且從天味的資料看,也就佔3%左右,影響不大。 2021年之前,兩家公司的毛利率都是40%左右,之後都有不小下降,主要也是植物油等漲價漲幅太大。頤海受毛利低的第三方速食和關聯方火鍋調料拖累,比天味下降更大。 頤海銷售費用率長期維持在10%左右,可見其營銷優勢,因此其毛銷差在2021年前穩定在28%左右。而天味的銷售費用率則上升了最多10個點。2020年天味庫存商品上升了6倍,而收入只增長4成左右(頤海基本同步增長)。 於是2021年要壓縮庫存,下降到上一年3成,銷售費用也趨穩,但也導致火鍋調料銷量下降3成,而頤海第三方火鍋調料銷量平穩。天味2022年收入再度回升,銷售費用下降,但總銷量也就與2020年持平(頤海總銷量超2020年2成),上一年的庫存商品,到本年財報突然對不上號,似乎變成2項,大致對應本年財報的庫存商品和發出商品,合計還是大漲7成。即相比頤海,天味在近幾年難以協調銷量(收入)、銷售費用、庫存之間的關系,總是按下葫蘆浮起瓢。這其實又反向證明了頤海的營銷優勢。 管理與激勵

天味從2020年开始執行新會計准則,運輸費從銷售費用調整至營業成本,爲了方便對比,對近三年銷售費用、營業成本反向調整,即前對齊。港股沒查到銷售費用是否包含運輸費,姑且認爲一直包含,而且從天味的資料看,也就佔3%左右,影響不大。 2021年之前,兩家公司的毛利率都是40%左右,之後都有不小下降,主要也是植物油等漲價漲幅太大。頤海受毛利低的第三方速食和關聯方火鍋調料拖累,比天味下降更大。 頤海銷售費用率長期維持在10%左右,可見其營銷優勢,因此其毛銷差在2021年前穩定在28%左右。而天味的銷售費用率則上升了最多10個點。2020年天味庫存商品上升了6倍,而收入只增長4成左右(頤海基本同步增長)。 於是2021年要壓縮庫存,下降到上一年3成,銷售費用也趨穩,但也導致火鍋調料銷量下降3成,而頤海第三方火鍋調料銷量平穩。天味2022年收入再度回升,銷售費用下降,但總銷量也就與2020年持平(頤海總銷量超2020年2成),上一年的庫存商品,到本年財報突然對不上號,似乎變成2項,大致對應本年財報的庫存商品和發出商品,合計還是大漲7成。即相比頤海,天味在近幾年難以協調銷量(收入)、銷售費用、庫存之間的關系,總是按下葫蘆浮起瓢。這其實又反向證明了頤海的營銷優勢。 管理與激勵

張勇夫婦持有38%股份(另有Vistra Fiduciary),董事會主席施永宏持有至少12%左右股份,其他董事或CEO等,合計不到0.1%股份,看起來很難激勵管理層。 從年報經營描述看,對一线人員激勵、終端管理、庫存、研發成果、一人食方向等都有用力。幾大工廠的產能進展,也基本與當初的規劃時間吻合,說明管理層較盡職。也能如實提出目前發展存在的問題,這在上市公司中是非常難得的。從近幾年財報的薪酬來看,向管理層傾斜較多,且與業績掛鉤,這可能是激勵程度還不錯的根本原因。 家庭火鍋的發展空間

張勇夫婦持有38%股份(另有Vistra Fiduciary),董事會主席施永宏持有至少12%左右股份,其他董事或CEO等,合計不到0.1%股份,看起來很難激勵管理層。 從年報經營描述看,對一线人員激勵、終端管理、庫存、研發成果、一人食方向等都有用力。幾大工廠的產能進展,也基本與當初的規劃時間吻合,說明管理層較盡職。也能如實提出目前發展存在的問題,這在上市公司中是非常難得的。從近幾年財報的薪酬來看,向管理層傾斜較多,且與業績掛鉤,這可能是激勵程度還不錯的根本原因。 家庭火鍋的發展空間

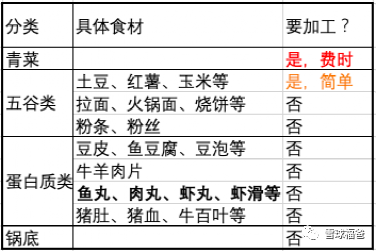

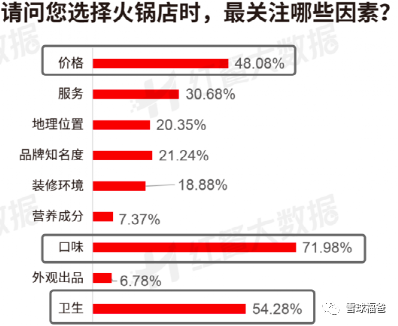

這個話題,不同人的看法差異很大。我看過一些火鍋調料分析文章,比較樂觀。理由是疫情培養習慣、90後乃至Z世代更懶。而一些球友則覺得家裏涮火鍋,准備太繁瑣,不如去餐館喫,尤其是火鍋高度發達的川渝朋友們。看起來,家庭火鍋是否還有長期空間,關鍵在於時間成本。 我把火鍋食材大致分了類。  最頭疼的就是青菜類,其次是土豆、紅薯類,洗切比較麻煩。不過目前有淨菜可以买,但價格普遍達到未加工菜的2倍,從美團外賣看還是一线賣的多,尚未普及。其他類別大部分可以直接下鍋。另外,火鍋煮完,鍋底容易凝結動物油,非常難洗,不像餐館喫完甩手走人。所以怎么看整體的時間成本呢?多還是不多? 我覺得還是比餐館多不少,但可以用發展的眼光看待問題。我這幾年跟蹤速凍食品比較多,經常去大超市看,自己也體驗過一些。尤其是各種速凍丸子,以前大超市散裝丸子多,價格低,味道也不太好,所以大家習慣买鮮的自己加工。現在比如*品牌的鎖鮮裝肉丸、魚籽包,都比散裝的好不少,更鮮一些。相信大家選用的也會越來越多。而且廚房用紙也在普及,也可以讓洗鍋方便不少。長期來看,家庭火鍋的時間成本是會越來越低的。 我看過一些火鍋餐飲店的報告,消費者關注火鍋店的三大因素依次是口味、衛生、價格。

最頭疼的就是青菜類,其次是土豆、紅薯類,洗切比較麻煩。不過目前有淨菜可以买,但價格普遍達到未加工菜的2倍,從美團外賣看還是一线賣的多,尚未普及。其他類別大部分可以直接下鍋。另外,火鍋煮完,鍋底容易凝結動物油,非常難洗,不像餐館喫完甩手走人。所以怎么看整體的時間成本呢?多還是不多? 我覺得還是比餐館多不少,但可以用發展的眼光看待問題。我這幾年跟蹤速凍食品比較多,經常去大超市看,自己也體驗過一些。尤其是各種速凍丸子,以前大超市散裝丸子多,價格低,味道也不太好,所以大家習慣买鮮的自己加工。現在比如*品牌的鎖鮮裝肉丸、魚籽包,都比散裝的好不少,更鮮一些。相信大家選用的也會越來越多。而且廚房用紙也在普及,也可以讓洗鍋方便不少。長期來看,家庭火鍋的時間成本是會越來越低的。 我看過一些火鍋餐飲店的報告,消費者關注火鍋店的三大因素依次是口味、衛生、價格。  尤其是後兩者,國內餐飲大多還是小、散、亂,衛生跟不上(在於管理),性價比受制於大頭房租,都是長期困擾因素。綜合對比,我認爲家庭火鍋場景仍有很大發展空間。 中式復料的發展空間

尤其是後兩者,國內餐飲大多還是小、散、亂,衛生跟不上(在於管理),性價比受制於大頭房租,都是長期困擾因素。綜合對比,我認爲家庭火鍋場景仍有很大發展空間。 中式復料的發展空間

如下是某品牌大單品酸菜魚在京東的宣傳海報。  感覺是否採用中式復料,加工的步驟都是差不多的。如下是酸菜魚調料的主要料包。

感覺是否採用中式復料,加工的步驟都是差不多的。如下是酸菜魚調料的主要料包。  配料中那些本就可买、但也並不新鮮的材料,我用黃色標識。而採用中式復料就不再新鮮的,我用紅色標識。另一個大單品麻辣香鍋的工序、配料組成大致類似。我認爲,中式復料既省不了時間,還犧牲了一些新鮮度,省了一點搭配調料的工夫(時間佔比不大),空間是否有很多人吹噓的那么高,我是嚴重懷疑的。 再加上,既要面對餐飲知名企業(廣酒、眉州東坡等)的進入,也要面臨傳統調味品(海天、廚邦、川南、家樂等)的競爭,不宜過於樂觀,但考慮賽道的成長,頤海該項前景大致平穩。 當前來看,第三方火鍋調料外產品的毛利,僅佔1/3。關聯方火鍋調料依賴於海底撈門店的發展,由於人均消費高,天花板低,長期看會先達上限。第三方中式調料、速食,上限也都會比第三方火鍋調料低很多。整體增速將逐漸與第三方火鍋調料增速接近。 周期與估值

配料中那些本就可买、但也並不新鮮的材料,我用黃色標識。而採用中式復料就不再新鮮的,我用紅色標識。另一個大單品麻辣香鍋的工序、配料組成大致類似。我認爲,中式復料既省不了時間,還犧牲了一些新鮮度,省了一點搭配調料的工夫(時間佔比不大),空間是否有很多人吹噓的那么高,我是嚴重懷疑的。 再加上,既要面對餐飲知名企業(廣酒、眉州東坡等)的進入,也要面臨傳統調味品(海天、廚邦、川南、家樂等)的競爭,不宜過於樂觀,但考慮賽道的成長,頤海該項前景大致平穩。 當前來看,第三方火鍋調料外產品的毛利,僅佔1/3。關聯方火鍋調料依賴於海底撈門店的發展,由於人均消費高,天花板低,長期看會先達上限。第三方中式調料、速食,上限也都會比第三方火鍋調料低很多。整體增速將逐漸與第三方火鍋調料增速接近。 周期與估值

根據頤海火鍋調料配料表及公司年報,原材料最大頭是大豆油。如下是豆油期貨價格變化。  前兩年的確處於高位,但今年上半年已經下降很多。近幾年淨利連續下滑,已經處於一個基本面低位。2023年疫情緩解,高毛利的第三方火鍋調料收入短期受限,但毛利率有很大修復可能,綜合看應該能小幅增長的。在2022年淨利7.4億人民幣(8.2億港幣)基礎上,25倍以下靜態市盈率應該是低估的。即200億以下港幣的市值是比較有吸引力的。 主要風險

前兩年的確處於高位,但今年上半年已經下降很多。近幾年淨利連續下滑,已經處於一個基本面低位。2023年疫情緩解,高毛利的第三方火鍋調料收入短期受限,但毛利率有很大修復可能,綜合看應該能小幅增長的。在2022年淨利7.4億人民幣(8.2億港幣)基礎上,25倍以下靜態市盈率應該是低估的。即200億以下港幣的市值是比較有吸引力的。 主要風險

1 家庭火鍋的發展空間不及預期。這是最大風險。 2 拋棄海底撈品牌、採用自有品牌的風險。近年財報不斷提及推廣筷手小廚,很多電商海報頁面,也明確用筷手小廚標志來替代海底撈。既然公司最大競爭力是海底撈營銷優勢,那這種替換就是有風險的。目前來看,火鍋類傾向海底撈標志,其他類傾向筷手小廚,似乎短期可控,長期還待觀察。 3 海外擴張風險。2022年報,境外供應商、員工佔比約5%左右,但增長數倍於國內增長,也布局了泰國工廠,在亞洲(大陸外)設置了7個產品小組,歐美1個產品小組,銷售渠道也覆蓋49個海外國家和地區,可看出公司擴張海外的想法之大,故存在海外擴張不及預期的風險。(作者:雪球福爸)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聊聊海底撈的親弟弟

地址:https://www.breakthing.com/post/73155.html