本月早些時候,英國和挪威的大幅加息提醒人們,緊縮政策尚未結束,這讓市場一直對哪些行業將在幾十年來最劇烈的利率飆升下崩潰保持警惕。

國際貨幣基金組織(IMF)也警告稱,各大央行可能需要更長的時間來降低通脹,而新一輪的金融動蕩可能會使這一過程更加漫長。

自3月份銀行業動蕩以來,市場已逐漸恢復穩定,但其他領域的警示燈仍在閃爍,俄羅斯的緊張局勢也可能引發壓力。

那么,在緊縮貨幣政策尚未結束的背景下,金融市場到底還藏下了哪些雷呢?

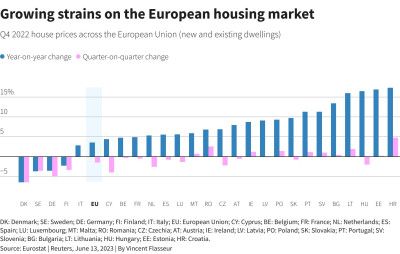

歐洲住宅地產

正如美聯儲結束加息的希望提振了美國房地產市場一樣,歐洲住宅地產也受到了加息的影響。

銀行業貿易機構英國金融(UK Finance)估計,英國利率已從兩年前的0.25%躍升至5%,到2024年底,240萬房主將從廉價的固定利率抵押貸款轉向利率更高的抵押貸款。

另外,瑞典也備受關注,該國利率周四再次上升,而大多數房主的抵押貸款與利率保持同步。

倫敦商學院經濟學教授Richard Portes表示,隨着交易量和價格下滑,歐元區房地產市場似乎正在“凍結”。他表示:“當加息的全面影響顯現出來時,2024年的情況可能會更糟。”

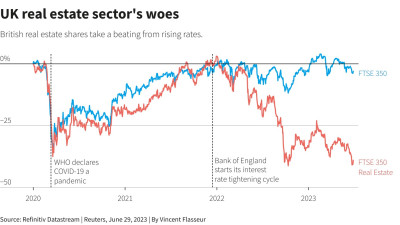

商業地產

在利用低利率時代大量借貸並購买房地產資產後,隨着利率的上升,商業房地產行業正在努力應對更高的債務再融資成本。

房地產公司仲量聯行EMEA資本市場战略主管Thomas Mundy表示:“最重要的是利率。但不僅僅是利率;同樣重要的是利率的可預測性。”

“如果我們確定了利率,房地產價格可能會調整。但目前,房地產價格調整的滯後正在創造一個不確定的環境。”

在瑞典,高負債、不斷上升的利率和萎靡不振的經濟爲商業地產描繪了一幅黯淡的圖景。

例如,匯豐銀行決定離开倫敦金絲雀碼頭,在倫敦金融城設立一個規模較小的辦公室,突顯了一種影響商業房地產市場的負面趨勢。

銀行資產

隨着信貸條件收緊,銀行仍是市場關注的焦點。

Lombard Odier Investment Managers宏觀主管Florian Ielpo表示:“在金融形勢收緊的情況下,我們無處可躲。銀行感受到了各大央行的壓力。”

通常情況下,銀行在其資產負債表中持有兩種類型資產:一種是用於流動性的資產,另一種是像儲蓄一樣用於賺取額外價值的資產。Ielpo表示,利率的上升使這些資產中的大部分較其購买價格貶值10%-15%。如果銀行需要出售這些資產,將出現未實現虧損。

其中,風險最大的是銀行的房地產資產。美聯儲主席鮑威爾曾表示,美聯儲正在“非常仔細”地監控銀行,以解決潛在的漏洞。

普通家庭的貸款標准也是一個令人擔憂的問題。Ielpo預計,部分消費者可能將在第三和第四季度停止償還貸款。

“這將成爲銀行業的致命弱點,”他補充道。

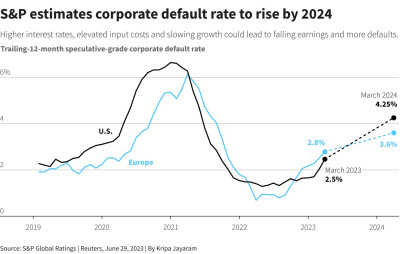

債務違約

隨着債務成本的膨脹,不斷上升的利率正在給企業造成影響。

標普預計,到2024年3月,歐洲次級投資級公司的違約率將從今年3月的2.8%升至3.6%。

目前,法國零售商Casino已經在與其債權人進行債務重組談判。瑞典地產巨頭SBB自5月份因擔心其財務狀況而股價暴跌以來,一直在爲生存而战。

Julius Baer固定收益研究主管Markus Allenpach指出,2023年前5個月的全球違約數量與2022年同期相當。

標普全球評級的Nick Kraemer表示:“我們开始看到企業領域的困境在積聚,尤其是在擁有多數浮動利率債務的低端市場。”

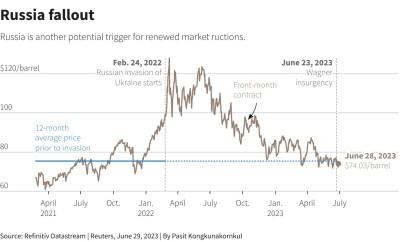

從原油到糧食,大宗商品市場都會受到直接影響,並且,這些市場對俄羅斯國內變化最爲敏感。從通脹壓力到緊張局勢大幅升級時的避險情緒等一系列連鎖反應,可能會對已經感受到利率上升帶來的壓力的國家和企業產生深遠影響。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球加息尚未結束金融市場還藏下哪些雷?

地址:https://www.breakthing.com/post/73202.html