相較於傳統生物藥和醫療技術,數字健康醫療更像是剛剛破土的幼苗。經過疫情催化,方蓬勃向上。數據顯示,數字化醫療保健市場預計到2025年將達到3858億美元。

此外,弗若斯特沙利文資料顯示,2021年,中國數字健康及保健行業的市場規模佔整個健康及保健市場的3.5%,估計到2025年爲7%。按市場規模計,預期到2030年將進一步佔整體健康及保健市場的11.1%。

不斷增長的數字健康醫療孵化出不少上市公司,比如微醫、京東健康、阿裏健康及平安好醫生等。6月27日,經營着中國最大的數字健康醫療服務平台之一—健康之路再度遞表港交所,謀求上市機會。

三年累計虧損約4.8億元

招股書顯示,健康之路2001年起爲個人用戶提供數字健康醫療服務,2015年起爲企業及機構提供企業解決方案及數字營銷解決方案。截至2022年,企業解決方案及數字營銷解決方案業務是公司主要收入來源,該業務收入佔總收入比重爲 67.6%。

招股書顯示,健康之路的業務運行包含三類,其一爲個人用戶提供數字健康醫療服務;其二爲企業及機構提供企業解決方案及數字營銷解決方案;其三,引進醫生加入到公司平台,進而爲個人用戶及企業客戶提供不同的解決方案服務。

據招股書顯示,截至2022年12月31日,健康之路平台注冊的個人用戶爲1.71億名,注冊醫生有83.32萬名,連接健康之路平台的醫院有11524家,三甲醫院有1464家。

得益於注冊用戶的快速增長,健康之路的營收隨之高漲。2020年至2022年(以下簡稱:報告期內),公司的收入分別爲1.87億元(單位:人民幣,下同)、4.31億元及5.69億元,同比分別增長131.1%及31.9%。

然而,健康之路利潤端的表現並不如人意。期內公司毛利率總體呈下降態勢,分別爲60.3%、40.2%及43.2%。毛利率的大幅下滑導致淨虧損持續擴大,同期公司淨虧損分別爲6530萬元、1.55億元及2.56億元,三年累計虧損約4.8億元。

對於毛利率的波動,健康之路在招股書中解釋,受業務組合、定價政策及成本結構的影響。詳細來看,毛利率由2020年的60.3%大幅下降至2021年的40.2%,主要由於數字健康醫療服務和企業解決方案及數字營銷解決方案的毛利率均有所下降。數字健康醫療服務的毛利率由2020年的82.9%減至2021年的66.7%,主要由於利潤率相對較低的價值醫療服務的收入貢獻增加。

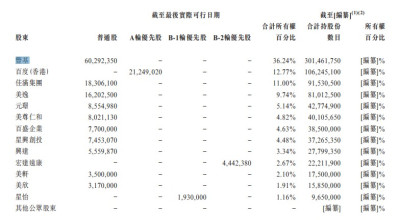

值得注意的是,健康之路與其他互聯網醫療服務平台還有一個共同點:成長之路,互聯網科技大廠加持。IPO前,健康之路一共完成了4輪融資,2015年5月取得百度(香港)A輪融資,代價爲6000萬美元。而後三輪融資,上饒國資、上海界佳、美尊仁和等投資者紛紛參與。

截至最後實際可行日期,張萬能透過其全資公司豐基持有健康之路已發行股本總數的約36.24%,張萬能及豐基被視爲本公司控股股東;百度(香港)持有股份佔比12.77%,爲第二大股東。

客戶高度集中 市場拓展事倍功半?

正如上文所言,企業解決方案及數字營銷解決方案業務是公司主要收入來源。因此,健康之路的客戶以企業爲主,包括醫藥企業、保險公司、廣告公司及信息技術公司。報告期內,少數客戶貢獻了其很大部分的收入,分別佔其總收入的46.0%、52.2%及41.5%,佔比相對較高。

事實上,公司還有部分收入來自大客戶百度,不過在總收入中的佔比逐年下降,分別爲 19.4%、11.7%、4.4%,存在一定的關聯交易。

未來若公司與主要客戶的業務合作發生不利變化,公司的收入可能會大幅下降,將對公司業務、經營業績、財務狀況及前景產生重大不利影響。

健康之路也意識到客戶集中的風險,因此其在市場开拓方面耗資與日俱增,但似乎結果並不樂觀。

期內,健康之路的銷售开支分別達到0.33億元、1.26億元和1.47億元,兩年內增幅超過3.5倍。2020年至2022年,公司銷售开支中,廣告及營銷开支的金額分別爲0.12億元,1.05億元和1.31億元,兩年時間增長超過9.8倍。廣告及營銷开支佔銷售开支的比重由2020年的37.1%,提升至2022年的88.9%。

根據了解,健康之路大力加強廣告及營銷开支投入,其並未產生足夠強的“槓杆效應”推動公司盈利能力提升。反之,過去三年間公司部分業務還出現了增長疲態。

數據顯示,2020年至2022年,公司健康會員計劃業務中,來自直接個人客戶的收入分別爲1054.2萬元、1135.7萬元和1082.1萬元。2022年公司向直接個人客戶銷售健康會員計劃的平均售價同比提升6.3元至51.3元,但並沒有帶來收入增長。

簡言之,健康之路在市場拓展方面可謂事倍功半。隨着獲客成本的進一步提升,健康之路仍需要在優化流量轉化率和提升客戶付費意愿方面做出更大努力。

令人欣慰的是,健康之路所處的賽道中國數字健康及保健市場正處在高速發展階段。根據弗若斯特沙利文的資料,中國數字健康及保健預計市場規模由2021年的3,226億元增加至2025年的10,071億元,預計2021年至2025年的復合年增長率爲32.9%。市場規模預計將進一步增至2030年的2.6萬億元。

數字健康服務滲透率提高、數字健康服務的技術創新、利好政策、健康意識提高將聯合助推數字健康服務在中國市場的發展。在這個市場,擁有強大的現有醫療保健資源網絡和行業知識與技術能力的企業將率先享受行業發展紅利。

招股書顯示,中國數字健康醫療服務市場競爭激烈,但健康之路已經走到頭部位置。公司83.3萬名平台注冊醫生數目,領先主要競爭對手排名第一。平台連接一級/二級/三級醫院數目也排名行業第三的位置。因此,健康之路料將能享受行業快速發展帶來的紅利。

總的來看,體量龐大的數字健康醫療服務市場方興未艾,但盈利能力下滑、虧損幅度擴大及客戶高度集中均成爲公司不容回避的現象,。若以上難題長時間無法緩解,健康之路恐怕也不“健康”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|健康之路持續虧損背後:毛利率縮水1/3 銷售开支兩年內增幅超3.5倍

地址:https://www.breakthing.com/post/73228.html