趕在期限的最後一天,萬達第四次提交了招股書。同樣的事重復了幾次,萬達還是沒能上市。

而就在這份招股書公布之前,萬達商管中止了其60億規模的小公募債券的發行申請。

今年上半年,萬達活在兩副面孔之間:一邊是一串優秀的數字呈給監管層,等待登陸資本市場;另一邊則是資金鏈問題直接被擺上台面,被證監會問詢、股權凍結、項目維權。

誰也給不出確切的答案,萬達到底怎么了?

但大家對這家公司的預期已經發生了明顯的反轉,從有望重回房企之巔,到身處泥淖,等待救援。

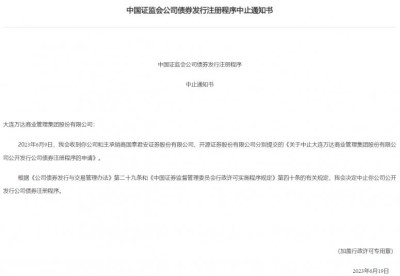

充滿波折的60億6月28日,證監會官網公布了大連萬達商管國內發行債券中止注冊程序的通知書。該次小公募擬發行規模60億元,主承銷商爲國泰君安和开源證券。

這是萬達主動申請中止債券注冊,在房企融資困難重重的情況下,萬達商管中止注冊背後的原因讓外界猜測頗多,很多猜測都與珠海萬達上市關聯起來。

萬達的解釋爲,大連萬達商管此次終止發行的小公募債,因爲市況未達公司預期而主動放棄發行。但中止發行公司債券注冊程序,短期內對公司流動性不會有明顯影響,同時也不排除未來在具備條件的情況下重新提交發債申請。

根據相關規定,中國證監會、證券交易所根據發行人、主承銷商申請,決定中止審核的,待相關情形消失後,發行人、主承銷商可以向中國證監會、證券交易所申請恢復審核。

這筆債券從申請开始就經歷諸多波折。

3月21日,證監會網站發布關於大連萬達商業管理集團股份有限公司向專業投資者公开發行公司債券申請文件的問詢函。

萬達商管集團子公司珠海萬達目前正申請在港交所上市,若不能於2023年底成功上市,萬達商管集團需向上市前投資者支付約300億元股權回購款。

證監會要求萬達商管集團進一步補充說明子公司珠海萬達上市進展情況,並評估上述事項對發行人短期償債能力的影響。

根據申報材料披露,近三年及一期(2020年、2021年、2022年和2023年1-3月),萬達商管集團籌資活動產生的現金流量淨額分別爲-245億元、-320億元、-113億元和-182億元。

證監會要求萬達商管集團補充說明籌資活動現金流量淨額持續大額爲負的原因及合理性,並評估對本次債券償付的影響。

根據《公司債券發行與交易管理辦法》(證監會令第180號)的規定,萬達商管集團需逐項落實並在3個月內向上海證券交易所提交書面回復意見及電子文檔。不能按期回復的,證監會可依法作出終止審查的決定。

目前,萬達商管還未對上述問題進行回復,僅就市場流傳的一些消息進行了公开回復。

一位房企投融資人士向《鳳凰WEEKLY地產》表示:“萬達如果要回復,主承、律所都要確認籤字的,這一方面解決後,監管層認不認可還另說。”

香頌資本董事沈萌則表示:“中止發債通常是與相關機構進行充分非正式溝通後,確認難以推進才會選擇中止,所以不排除萬達是根據目前的整體狀況,認爲此時發債的成功率大幅縮水。”

而中止債券注冊和第四次遞交招股書同時發出,也讓外界對二者是否有關聯產生疑問。不過,一位金融機構人士告訴《鳳凰WEEKLY地產》:“主體不一樣,萬達商管現在需要錢,而且上市後的錢應該是增資給珠海萬達,對萬達商管影響是不需要應對贖回股份。”

哪能來錢?實際上,中止60億的融資對處在資金緊張狀態下的萬達商管還是有影響的。近期,多個地方出現了萬達商票、交房延期等方面的維權。

而萬達也在通過出售項目公司股權的方式籌資。

6月26日,據國家企業信用信息公示系統披露的信息顯示,萬達地產旗下武漢華達玖號創新投資合夥企業(有限合夥)股東發生變更。

根據股東變更信息,萬達地產集團有限公司、華融資本管理有限公司分別轉讓武漢華達玖號創新投資合夥企業(有限合夥)85.7206%股份、0.3175%股份,受讓方爲中國華融資產管理股份有限公司。

股權轉讓後,中國華融持股86.0381%,萬達地產集團有限公司持股13.9104%,華融資本管理有限公司持股0.0515%。

武漢華達玖號創新投資合夥企業(有限合夥)對外投資的唯一公司爲武漢萬達東湖置業有限公司,而該公司是武漢中央文化區的項目公司。

這裏就是萬達的標杆項目漢街。

公开資料顯示,武漢萬達楚河漢街項目位於武漢中央文化中心,是萬達建造的以文化爲核心,集旅遊、商業、商務、居住功能於一體的號稱“世界級文化旅遊項目”。該項目爲中國單個項目文化產業投資額最大的項目,純文化投資達80億元,總投資在300億元左右,總建築面積340萬平方米。2011年9月30日正式开業。

知情人士向《鳳凰WEEKLY地產》表示:“其實是5月份的事情了,表面上是股權融資,其實是重慶信托到期了,沒錢還,找華融做了一筆融資,其實就是明股實債了。”

而《鳳凰WEEKLY地產》發現,萬達地產集團旗下的項目公司基本都是100%持股,只有少數引入了信托公司當股東。未來武漢項目的這種方式難保不會被繼續復制,畢竟萬達在全國的地產項目很多都面臨着停工的風險。

而上述資金人士稱:“關鍵要金融機構認萬達,信托都是募集的錢,出不來,投資人會維權的。”

目前來看,萬達廣場這一條融資通道還是通暢的。

今年6月13日,上交所披露了中金華泰-萬達廣場第1期資產支持專項計劃的項目狀態更新爲“已反饋”。該債券品種爲ABS,擬發行金額35.01億元,計劃管理人爲華泰證券(上海)資產管理有限公司,原始權益人爲大連萬達商業管理集團股份有限公司,項目受理日期爲2023年3月30日。

監管層的疑惑今年,證監會先後對萬達進行了兩次問詢,第一次針對發債,第二次則是關於上市。

上市對萬達來說可謂是今年最大的關卡。根據最新版本的招股書,2022年,萬達商管實現收入約271.20億元,毛利約129.84億元,除稅前溢利93.03億元,歸屬股東淨利潤約75.03億元。

業務規模方面,截至2022年末,萬達商管管理472個商業廣場,在管建築面積達6560萬平方米。2020年、2021年及2022年,萬達商管的在管商業廣場(不包括停車位)平均出租率爲98.6%。截至2022年末,萬達商管有181個儲備項目,包括163個獨立第三方項目。

數據依然很光鮮,但關鍵的問題,萬達還是沒有回復。

在6月份,證監會公布了最新的“境外發行上市備案補充材料要求公示”,其中排第一個的就是珠海萬達,向其提出了七項要求,涉及六個問題。

其中,要求其說明上市後募資用途管理及紅线,以及細化募資用途管理及承諾不直接或間接流入房地產等。

另外,據招股書,珠海萬達報告期內(2019年至 2021年及 2022年上半年)累計現金分紅132.7億元,超過同期經營活動現金流量淨額合計數115.48億元。

除該巨額分紅外,珠海萬達去年9月下旬股東大會審議通過“分紅34.78億元”的議案,上市後,董事會擬在股東大會上建議至少將年度可分配利潤65%用於分紅。

證監會要求珠海萬達說明:報告期內現金分紅金額及未來現金分紅政策的合理性,對公司償債能力和持續經營能力是否存在重大影響,以及大額現金分紅的情況下,實施本次融資的必要性和合理性。

這兩則詢問直接指向的問題就是萬達業務中,地產和商管之間的關系。

一位分析人士表示:“萬達業務系統中,現有的資金問題是地產業務的,租金收益歸到商管,商場折舊和貸款利息歸到地產,這樣造成了商管業務利潤率高,便於上市。上市前把利潤拿去給地產還債,但上市之後錢就不好這么操作了,證監會的問題就是,既然你有這么多利潤用來分紅,你還上市融資幹什么?”

而另外幾項關於公司治理、與母公司的關聯、數據的真實性、對賭風險等問題,都需要萬達去一一化解。

沈萌認爲:“以當前萬達的業務收益狀況,如果珠海商管IPO無法成行,萬達的償債能力可能會大幅減弱。珠海商管上市遲遲難以獲批,大連萬達又中止發債,會加劇萬達資金鏈的緊張程度,甚至不排除造成流動性風險。”

對於萬達來說,當務之急是上市,但在重重的問題之下,四度提交上市申請很難再激起廣泛的關注,外界只等着年底的臨門一腳,而在此之前,這艘巨輪還航行在重重迷霧之中,如果要順利上市,或許它首先要駛出迷霧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬達中止60億債券申請,資金鏈承壓,四度提交上市能否如愿

地址:https://www.breakthing.com/post/73330.html