2021年,美圖的財報數據依然不好看,而且財報發布後,外界更多關注還是“去年美圖炒幣賺了多少錢”,這也側面反映了美圖主營業務的乏力。目前,廣告仍是美圖的主要收入來源,VIP訂閱及影像SaaS等業務收入體量相對遜色。 相較2017年初巔峰時期近1000億港元的市值,而今美圖的市值已跌去九成,坐擁2億用戶但營收總量不足20億元,這都讓美圖的經營可以用“慘淡”來形容。過去幾年,工具產品起家帶來的變現難題始終困擾着美圖,美圖也曾多方出擊,嘗試從手機、電商、社交等領域打开突破口,但結局都不盡人意。 不斷摸索的美圖一度很是迷茫,但折戟社交後,美圖似乎找到了一條新的道路,即將重心從C端轉移到B端,圍繞SaaS服務展开多元化布局。當外界都將B端視作互聯網的未來時,美圖也开啓了自己的進擊之路。 對美圖來說,前途仍然未卜,但正途總比“炒幣”靠譜。

相較2017年初巔峰時期近1000億港元的市值,而今美圖的市值已跌去九成,坐擁2億用戶但營收總量不足20億元,這都讓美圖的經營可以用“慘淡”來形容。過去幾年,工具產品起家帶來的變現難題始終困擾着美圖,美圖也曾多方出擊,嘗試從手機、電商、社交等領域打开突破口,但結局都不盡人意。 不斷摸索的美圖一度很是迷茫,但折戟社交後,美圖似乎找到了一條新的道路,即將重心從C端轉移到B端,圍繞SaaS服務展开多元化布局。當外界都將B端視作互聯網的未來時,美圖也开啓了自己的進擊之路。 對美圖來說,前途仍然未卜,但正途總比“炒幣”靠譜。  “不務正業”的美圖 2021年,美圖多次宣布买入加密貨幣,於是,市場上關乎美圖的新聞多數也與炒幣相關,如“美圖炒幣遭暴擊”、“美圖炒幣上癮”等等。對於外界輿論,美圖無動於衷,美圖董事長蔡文勝甚至表示:“這應該算香港上市公司第一家購买BTC數字貨幣吧,也算是全球第一家上市公司把ETH以太坊作爲貨幣價值儲備。” 財報顯示,截至2021年12月31日,美圖已購买的以太幣和比特幣的公允價值分別約爲1.173億美元及4510萬美元,去年美圖累計投入1億美元成本,由此計算,浮盈爲6240萬美元,約合人民幣3.97億元。不過,幣圈無常,這並不能爲資本市場帶來信心。

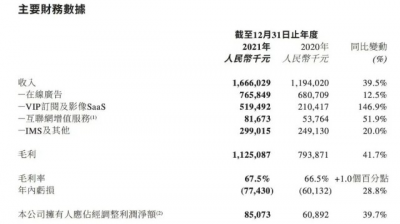

“不務正業”的美圖 2021年,美圖多次宣布买入加密貨幣,於是,市場上關乎美圖的新聞多數也與炒幣相關,如“美圖炒幣遭暴擊”、“美圖炒幣上癮”等等。對於外界輿論,美圖無動於衷,美圖董事長蔡文勝甚至表示:“這應該算香港上市公司第一家購买BTC數字貨幣吧,也算是全球第一家上市公司把ETH以太坊作爲貨幣價值儲備。” 財報顯示,截至2021年12月31日,美圖已購买的以太幣和比特幣的公允價值分別約爲1.173億美元及4510萬美元,去年美圖累計投入1億美元成本,由此計算,浮盈爲6240萬美元,約合人民幣3.97億元。不過,幣圈無常,這並不能爲資本市場帶來信心。 財報公布後,美圖股價下跌超10%,當下股價已不足1港元,股民們的反應也很真實:“主業放到一邊的公司堅決不能碰。”近一兩年,美圖確實在區塊鏈領域有些許布局,但區塊鏈的價值不等同於虛擬貨幣的價值,購买虛擬貨幣也不等同於布局區塊鏈,而是單純的投資博弈。 美圖炒幣確實“不務正業”,但或許這也是一種無奈之舉,當下美圖的業務中,沒有一個能“賺大錢”的存在。 從各項業務營收來看,在线廣告業務仍是美圖最大的收入來源,2021年美圖廣告收入同比增長12.5%至7.658億元,其余幾項業務中,VIP訂閱及影像SaaS業務2021年收入5.195億元,同比增長146.9%,IMS(達人內容營銷解決方案)及其他業務收入同比增長20%至2.99億元,互聯網增值服務同比增長51.9%至人民幣8167萬元。

財報公布後,美圖股價下跌超10%,當下股價已不足1港元,股民們的反應也很真實:“主業放到一邊的公司堅決不能碰。”近一兩年,美圖確實在區塊鏈領域有些許布局,但區塊鏈的價值不等同於虛擬貨幣的價值,購买虛擬貨幣也不等同於布局區塊鏈,而是單純的投資博弈。 美圖炒幣確實“不務正業”,但或許這也是一種無奈之舉,當下美圖的業務中,沒有一個能“賺大錢”的存在。 從各項業務營收來看,在线廣告業務仍是美圖最大的收入來源,2021年美圖廣告收入同比增長12.5%至7.658億元,其余幾項業務中,VIP訂閱及影像SaaS業務2021年收入5.195億元,同比增長146.9%,IMS(達人內容營銷解決方案)及其他業務收入同比增長20%至2.99億元,互聯網增值服務同比增長51.9%至人民幣8167萬元。 過去,我們談起很多互聯網公司的盈利模式並不健康時,指向的多數是它們的營收結構較爲單一,嚴重依賴某一業務,比如不少互聯網公司都有“廣告病”,而美圖是不一樣的,它各項業務的營收是較爲均衡的,但問題在於沒有一個強力業務,營收體量都比較有限,這也讓美圖陷入了營收困局。 拋开虧損不談,美圖的營收體量從2017年的45.27億下滑到了如今的16.66億,最低谷的2019年,美圖的營收僅13.65億。財報中,美圖公布自己2021年的月活躍用戶總數爲2.3億人,B站的月活用戶也爲2.3億,二者相當,但2021年B站總營收爲194億元,對比明顯。 美圖不是沒有嘗試尋找能賺錢的業務,它曾在手機、電商、社交領域都有發力,美圖手機營收一度佔據美圖公司總營收的90%,但這些嘗試最終結果都不盡人意。2018年,美圖智能硬件業務的收入爲18.44億元,給美圖造成了5億的虧損,之後美圖便出售了手機業務,後來,美圖電商業務美圖美妝的運營成本激增後,美圖電商也被战略性放棄。

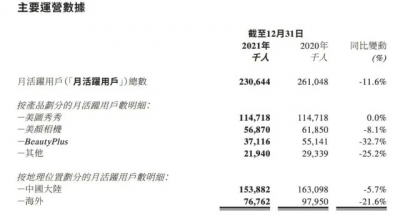

過去,我們談起很多互聯網公司的盈利模式並不健康時,指向的多數是它們的營收結構較爲單一,嚴重依賴某一業務,比如不少互聯網公司都有“廣告病”,而美圖是不一樣的,它各項業務的營收是較爲均衡的,但問題在於沒有一個強力業務,營收體量都比較有限,這也讓美圖陷入了營收困局。 拋开虧損不談,美圖的營收體量從2017年的45.27億下滑到了如今的16.66億,最低谷的2019年,美圖的營收僅13.65億。財報中,美圖公布自己2021年的月活躍用戶總數爲2.3億人,B站的月活用戶也爲2.3億,二者相當,但2021年B站總營收爲194億元,對比明顯。 美圖不是沒有嘗試尋找能賺錢的業務,它曾在手機、電商、社交領域都有發力,美圖手機營收一度佔據美圖公司總營收的90%,但這些嘗試最終結果都不盡人意。2018年,美圖智能硬件業務的收入爲18.44億元,給美圖造成了5億的虧損,之後美圖便出售了手機業務,後來,美圖電商業務美圖美妝的運營成本激增後,美圖電商也被战略性放棄。 多方嘗試後,美圖最終還是走上了輕業務方向。過去幾年,美圖涉足的業務並不少,但始終沒有找到一條清晰的商業模式,也沒有圍繞此建立起屬於自己的護城河。 C端困局 前幾年,美圖的處境可以說是空有流量,但轉化無力,在互聯網行業,這不是美圖的一家之困,百度貼吧也是如此。早在十年前,百度貼吧的活躍用戶便達到了兩億,但直至如今衰落,百度貼吧都沒有摸索出可持續的變現模式。 百度貼吧和美圖難以變現有諸多原因,其中有一點是相通的,那就是從C端而言,二者都比較缺乏變現基因。 2017年,美圖董事長蔡文勝談及“未來美圖如何賺錢時”,態度很是樂觀,在他看來,互聯網賺錢無非就遊戲、廣告、電商三種方式,而這對應着國內三個最厲害的公司,百度靠廣告,騰訊靠遊戲,阿裏靠電商。蔡文勝認爲,除了遊戲,廣告和電商美圖都可以做:“當你的用戶足夠多的時候,你什么都可以做。” 過去,美圖確實通過美圖秀秀和美顏相機等拍照攝影APP構成的產品矩陣,打开了自己的用戶覆蓋率,走通了廣告這條路,但廣告收入不是沒有天花板,互聯網人口紅利逐漸消失後,依靠用戶大數字便能躺着賺錢的時代已經過去了。 更何況,僅靠廣告收入,美圖也養不起手機、電商等高成本業務,所以,不是有用戶就可以盲目樂觀的。 對美圖來說,當下最關鍵的一個問題,在於昔日它曾引以爲豪的用戶規模,已經受到了威脅與衝擊。2021年,美圖月活躍用戶總數爲2.3億人,較上年同期的2.61億人下降11.6%,除了美圖秀秀的月活用戶基本與上年保持不變外,美顏相機及美圖首款海外產品BeautyPlus的月活都在下滑。

多方嘗試後,美圖最終還是走上了輕業務方向。過去幾年,美圖涉足的業務並不少,但始終沒有找到一條清晰的商業模式,也沒有圍繞此建立起屬於自己的護城河。 C端困局 前幾年,美圖的處境可以說是空有流量,但轉化無力,在互聯網行業,這不是美圖的一家之困,百度貼吧也是如此。早在十年前,百度貼吧的活躍用戶便達到了兩億,但直至如今衰落,百度貼吧都沒有摸索出可持續的變現模式。 百度貼吧和美圖難以變現有諸多原因,其中有一點是相通的,那就是從C端而言,二者都比較缺乏變現基因。 2017年,美圖董事長蔡文勝談及“未來美圖如何賺錢時”,態度很是樂觀,在他看來,互聯網賺錢無非就遊戲、廣告、電商三種方式,而這對應着國內三個最厲害的公司,百度靠廣告,騰訊靠遊戲,阿裏靠電商。蔡文勝認爲,除了遊戲,廣告和電商美圖都可以做:“當你的用戶足夠多的時候,你什么都可以做。” 過去,美圖確實通過美圖秀秀和美顏相機等拍照攝影APP構成的產品矩陣,打开了自己的用戶覆蓋率,走通了廣告這條路,但廣告收入不是沒有天花板,互聯網人口紅利逐漸消失後,依靠用戶大數字便能躺着賺錢的時代已經過去了。 更何況,僅靠廣告收入,美圖也養不起手機、電商等高成本業務,所以,不是有用戶就可以盲目樂觀的。 對美圖來說,當下最關鍵的一個問題,在於昔日它曾引以爲豪的用戶規模,已經受到了威脅與衝擊。2021年,美圖月活躍用戶總數爲2.3億人,較上年同期的2.61億人下降11.6%,除了美圖秀秀的月活用戶基本與上年保持不變外,美顏相機及美圖首款海外產品BeautyPlus的月活都在下滑。 拍照攝影類的工具軟件很難形成強力的用戶壁壘,美圖同樣如此。在一衆拍照攝影APP中,美圖旗下多款產品原本確實有先發優勢,但到了2020年前後,美圖一家獨大的時代已經一去不復返了,後來者不斷分流美圖的用戶,當時,在用戶滲透率和增長上笑傲江湖的,是字節系的Faceu激萌以及輕顏相機,還有微博與天鴿聯合推出的無他相機。 近期,美圖在“美出圈”美圖影像節上公布了一組數據,自2020年VIP會員服務在國內上线以來,美圖在一年多的時間內已服務約293萬VIP 會員。從2.3億月活的基數來看,美圖的付費比例顯然不夠樂觀,當下輕顏相機、無他相機等都在發力訂閱服務,激烈的市場爭奪下,美圖面向C端的VIP會員業務前路艱難。

拍照攝影類的工具軟件很難形成強力的用戶壁壘,美圖同樣如此。在一衆拍照攝影APP中,美圖旗下多款產品原本確實有先發優勢,但到了2020年前後,美圖一家獨大的時代已經一去不復返了,後來者不斷分流美圖的用戶,當時,在用戶滲透率和增長上笑傲江湖的,是字節系的Faceu激萌以及輕顏相機,還有微博與天鴿聯合推出的無他相機。 近期,美圖在“美出圈”美圖影像節上公布了一組數據,自2020年VIP會員服務在國內上线以來,美圖在一年多的時間內已服務約293萬VIP 會員。從2.3億月活的基數來看,美圖的付費比例顯然不夠樂觀,當下輕顏相機、無他相機等都在發力訂閱服務,激烈的市場爭奪下,美圖面向C端的VIP會員業務前路艱難。 當然,這不光是美圖的問題,當下國內工具軟件的付費模式發展尚不成熟,大多數拍照攝影類APP的前景一樣渺茫。 2017年,美圖找來了曾成功主導微博商業化的程昱擔任高級副總裁,之後美圖秀秀十周年之際,美圖CEO吳欣鴻公开表示:“未來的十年,我們會不斷往社交延展。美和社交,將成爲美圖公司未來最核心的兩大战略方向。”當時,美圖是寄希望於C端的,它想走通的路,是從工具平台轉向社交平台,以實現用戶增長並維持用戶高粘性,爲商業模式的拓展打下基礎。 但顯然,和諸多進軍社交領域的玩家一樣,美圖在社交上也折戟了。2020年前後,吳欣鴻講述的“變美”战略裏已經沒有了社交,美圖的奮鬥目標也开始變爲“計劃用十年的時間,整合變美生態鏈”,這是美圖向B端轉身的信號。 押注B端 在“美出圈”美圖影像節發布會上,美圖發布了六款產品,其中僅有Chic相機和Wink是面向個人用戶的,美圖證件照、美圖秀秀Mac版、美圖設計室、美圖雲修四款產品皆服務於B端。這也代表着美圖的產品設計开始從生活場景向工作場景拓展,從個人向企業拓展。 四款軟件中,美圖秀秀Mac版爲電商、新媒體、市場營銷、行政辦公等從業人員提供圖片處理及海報設計服務;美圖設計室主打拼圖和商用設計多場景;美圖雲修爲商業攝影提供商業級智能影像解決方案,四款軟件定位較爲細分且具有差異化,這也體現了美圖面向B端市場時廣撒網式的布局思路。

當然,這不光是美圖的問題,當下國內工具軟件的付費模式發展尚不成熟,大多數拍照攝影類APP的前景一樣渺茫。 2017年,美圖找來了曾成功主導微博商業化的程昱擔任高級副總裁,之後美圖秀秀十周年之際,美圖CEO吳欣鴻公开表示:“未來的十年,我們會不斷往社交延展。美和社交,將成爲美圖公司未來最核心的兩大战略方向。”當時,美圖是寄希望於C端的,它想走通的路,是從工具平台轉向社交平台,以實現用戶增長並維持用戶高粘性,爲商業模式的拓展打下基礎。 但顯然,和諸多進軍社交領域的玩家一樣,美圖在社交上也折戟了。2020年前後,吳欣鴻講述的“變美”战略裏已經沒有了社交,美圖的奮鬥目標也开始變爲“計劃用十年的時間,整合變美生態鏈”,這是美圖向B端轉身的信號。 押注B端 在“美出圈”美圖影像節發布會上,美圖發布了六款產品,其中僅有Chic相機和Wink是面向個人用戶的,美圖證件照、美圖秀秀Mac版、美圖設計室、美圖雲修四款產品皆服務於B端。這也代表着美圖的產品設計开始從生活場景向工作場景拓展,從個人向企業拓展。 四款軟件中,美圖秀秀Mac版爲電商、新媒體、市場營銷、行政辦公等從業人員提供圖片處理及海報設計服務;美圖設計室主打拼圖和商用設計多場景;美圖雲修爲商業攝影提供商業級智能影像解決方案,四款軟件定位較爲細分且具有差異化,這也體現了美圖面向B端市場時廣撒網式的布局思路。 在B端市場,美圖正在發力的影像及設計SaaS服務並非沒有對手,Canva可畫便是。面向C端,Canva可畫爲用戶提供設計編輯工具和海量設計模板及素材內容,面向B端,Canva可畫爲企業用戶提供設計服務、智能化品牌視覺管理和在线協作等企業級設計解決方案,目前來看,美圖秀秀Mac版、美圖設計室和Canva可畫的定位是相似的。 不過,除了誕生於澳大利亞的Canva可畫外,目前國內在一站式數字化設計解決方案上打出影響力的SaaS產品並不多,如稿定設計、創客貼等大多數仍未形成品牌效應,此外,Canva可畫的頭部效應雖已初步凸顯,但其也是2018年才正式進入中國市場,尚且處於开拓期,對美圖來說,市場生存空間和上升空間都是充足的。 目前來看,Canva可畫這類SaaS產品的市場前景很是不錯,2021年4月,Canva可畫完成了新一輪7100萬美元的融資,最新估值達到150億美金。當然,在线SaaS產品要做好也是需要實力的,平台內容素材庫的體量、平台自有設計師的規模和創作的內容質量都將決定產品的競爭力,這也是美圖推出的新產品需要長期沉澱的。

在B端市場,美圖正在發力的影像及設計SaaS服務並非沒有對手,Canva可畫便是。面向C端,Canva可畫爲用戶提供設計編輯工具和海量設計模板及素材內容,面向B端,Canva可畫爲企業用戶提供設計服務、智能化品牌視覺管理和在线協作等企業級設計解決方案,目前來看,美圖秀秀Mac版、美圖設計室和Canva可畫的定位是相似的。 不過,除了誕生於澳大利亞的Canva可畫外,目前國內在一站式數字化設計解決方案上打出影響力的SaaS產品並不多,如稿定設計、創客貼等大多數仍未形成品牌效應,此外,Canva可畫的頭部效應雖已初步凸顯,但其也是2018年才正式進入中國市場,尚且處於开拓期,對美圖來說,市場生存空間和上升空間都是充足的。 目前來看,Canva可畫這類SaaS產品的市場前景很是不錯,2021年4月,Canva可畫完成了新一輪7100萬美元的融資,最新估值達到150億美金。當然,在线SaaS產品要做好也是需要實力的,平台內容素材庫的體量、平台自有設計師的規模和創作的內容質量都將決定產品的競爭力,這也是美圖推出的新產品需要長期沉澱的。

2021年开始,美圖在B端動作頻頻。2021年12月,美圖控股產業互聯網服務公司美得得,美得得主要爲中國低线城市的美妝店提供企業軟件及支付服務,通過ERP、APP、小程序、H5整體融合的系統工具,爲美妝店提供包含工具、運營、資源在內的一站式解決方案。自2022年1月起,美得得的財務業績也將並入美圖的財務報表。 美圖曾提出要打造一系列服務於“美業”的SaaS產品,目前來看,這個系列裏不僅包括影像及設計SaaS產品,以及爲美妝店提供數字化支持的美得得,還包括了基於美圖影像實驗室(MTLab)的面部識別、影像處理等技術打造的智能商用AR試妝品牌美圖魔鏡和科學測膚產品美圖宜膚,由此來看,美圖未來的構想仍是圍繞“美”做文章,在與“美”有關的產業建立起自己的生態鏈。 如今美圖的SaaS服務尚處於起步階段,未來它在各個領域的布局都要持續深耕,拓展用戶與產品影響力,並不斷連接上下遊合作方,可以說,今後美圖要走的路還很長,不過,比起以前跟着互聯網風口做電商直播、做社交,在SaaS服務上的縱深布局才是回歸美圖老本行的選擇,也是股民們眼中更靠譜的“正業”。 其實,美圖的轉型也是整個互聯網行業發展的縮影,如今,外界普遍認爲過去十年是互聯網行業TO C的黃金十年,而未來的十年,互聯網進入下半程,B2B產業互聯網的黃金十年即將到來。行業轉型之際,美圖的战略決策是值得認可的,不過,未來其能否成功實現战略落地,並在實踐中將SaaS服務做大做強,還有待觀察。

如今美圖的SaaS服務尚處於起步階段,未來它在各個領域的布局都要持續深耕,拓展用戶與產品影響力,並不斷連接上下遊合作方,可以說,今後美圖要走的路還很長,不過,比起以前跟着互聯網風口做電商直播、做社交,在SaaS服務上的縱深布局才是回歸美圖老本行的選擇,也是股民們眼中更靠譜的“正業”。 其實,美圖的轉型也是整個互聯網行業發展的縮影,如今,外界普遍認爲過去十年是互聯網行業TO C的黃金十年,而未來的十年,互聯網進入下半程,B2B產業互聯網的黃金十年即將到來。行業轉型之際,美圖的战略決策是值得認可的,不過,未來其能否成功實現战略落地,並在實踐中將SaaS服務做大做強,還有待觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美圖的未來不是“炒幣”,是TO B

地址:https://www.breakthing.com/post/7336.html