【大河財立方 記者 賴蘇婷 北京報道】一再擱置的萬達商管上市計劃又按下重啓鍵。

近日,萬達商管再次發起赴港申請,今次已經是第四回。媒體報道消息稱,萬達商管原本的計劃是在今年第二季度就完成上市計劃。

上市的不斷延後,導致債務壓力和潛在的回購風險成爲萬達商管頭頂上懸掛着達摩克利斯之劍。

業內人士表示,萬達赴港上市屢次受挫,主要原因可能是受限於國內商業地產行業發展空間,企業發展前景不被看好,多次提交申請也較難改變現實,萬達方面需要提供更多有說服力的材料,提高市場認可度。

最新招股書更新去年業績情況,業內:需要提供更有力的材料

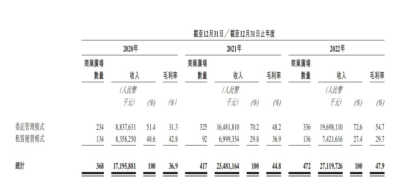

大河財立方記者查閱萬達商管提交的最新的招股書發現,相較於上一次的申請,主要對2022年業績情況、財務數據進行了更新。

根據最新版本的招股書,2022年,萬達商管實現收入約271.20億元,毛利約129.84億元,除稅前溢利93.03億元,歸屬股東淨利潤約75.03億元。

業務規模方面,截至2022年末,萬達商管管理472個商業廣場,在管建築面積達6560萬平方米。2020年、2021年及2022年,萬達商管的在管商業廣場(不包括停車位)平均出租率爲98.6%。截至2022年末,萬達商管有181個儲備項目,包括163個獨立第三方項目。

業內人士認爲,萬達屢敗屢战的原因主要是受限於股市的情緒和IPO的估值,假若要獲得聆訊通過,必須提供更有力的證據證明,否則再次碰壁的可能性很大。

“一般來看,通過申請的概率會隨着提交次數不斷下降。”住房金融高級經濟師陳斌告訴大河財立方記者,“萬達需要提供更多材料證明企業的發展前景,如果不能做到這一點,估計難以獲得批准。”

據陳斌分析,萬達目前主要受限於較爲有限的商業地產發展前景,即便是輕資產模式,也難以獲得市場的青睞。Mob研究院與明源地產研究院發布的《2022年商業地產發展白皮書2022年12月》顯示,2022年國內商業地產擬开業購物中心數量、體量雙雙進入負增長。

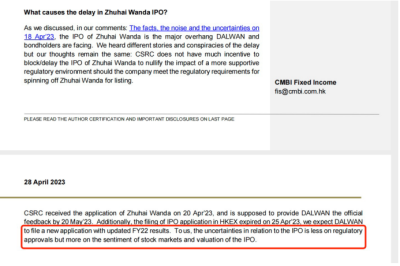

招銀國際研究員認爲,萬達之前赴港交所上市受挫,“其相關的不確定性並非來自監管機構的批准,更多的是股市的情緒和IPO的估值”。

萬達中止60億債券申請,資金壓力加劇

6月28日,證監會官網公布了大連萬達商管國內發行債券中止注冊程序的通知。

據悉,該筆債券爲大連萬達商管2023年面向專業投資者公开發行公司債券,擬發行金額爲60億元,承銷商/管理人爲國泰君安、开源證券。大連萬達商管爲計劃上市的珠海萬達商管的控股股東。

這意味着,萬達商管在獲得融資渠道方面又關閉了一個窗口。如果上市失敗,萬達資金鏈能否承壓便是市場最關注的問題之一。

根據萬達集團向碧桂園物業、螞蟻、騰訊、PAG等在內的22位機構投資人轉讓股份並設立對賭協議,涉及投資額共計約380億元,合計持股約21.17%;若投資者持有的股份未能在2023年12月底前轉換爲上市股份,投資者可要求控股股東大連萬達回購尚未轉換的全部或部分股份。

今年3月,中國證監會在對萬達的問詢函中亦提及對賭事項,證實對賭協議的真實性。根據披露信息,“發行人子公司珠海萬達目前正申請在港交所上市,若不能於2023年底成功上市,發行人需向上市前投資者支付約300億元股權回購款”。

“萬達面臨的財務壓力不僅是短期債務、美元債,還有可能觸發多重還貸壓力。”諸葛數據研究中心高級分析師陳霄告訴記者,“萬達商管赴港上市招股書三次失效,其不遲於2023年上市的對賭協議限期逐步逼近,一旦在規定期限內未能完成上市,萬達則需提前歸還13億美元離岸貸款的本息,這對於萬達集團的債務壓力無疑是雪上加霜。”

財報顯示,2023年一季度,萬達集團短期借款68.04億元,同比增長1450%;一年內到期的非流動負債730.37億元,同比增長338%,合計短債798億元;公司持有貨幣資金304.67元,無法覆蓋短期債務,面臨的資金壓力較大。

5月1日,惠譽發布報告,將萬達集團和萬達香港的評級列入負面評級觀察名單,理由是萬達集團持股79%的輕資產物業管理公司珠海萬達商管的上市存在不確定性。

責編:劉安琪 | 審校:李金雨 | 審核:李震 | 監制:萬軍偉

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬達商管四衝港交所,業內預計結果不太樂觀

地址:https://www.breakthing.com/post/73526.html