公司是一家生物醫藥公司,自2016年注冊成立以來,一直致力於腫瘤學、免疫學及其他治療領域的創新藥物的研發、制造及商業化。我們有兩款ADC藥物成爲我們核心產品,即SKB264及A166。SKB264是一款新型3期階段TROP2 ADC,定位爲晚期單藥療法及早期聯合療法的一部分,用於治療各種晚期實體瘤。A166是一款用於治療晚期HER2+實體瘤的差異化NDA注冊階段HER2 ADC,定位爲晚期單藥療法。截至最後實際可行日期,我們亦正在开發12項非核心臨牀階段資產。

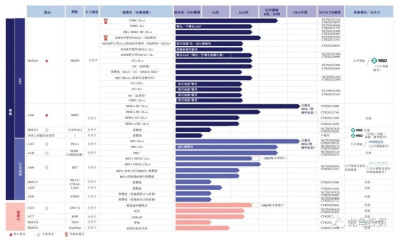

以下管线國概述我們臨牀階段候選藥物及選定臨牀前資產的开發狀態。

招股信息:

基石投資:

公司從2020年至2023年,總共完成3輪融資,最後B輪完成日期2023年2月10日,每股成本51.70元人民幣,投資後估值100億人民幣,約合107.9億港元,較發售價中位數折讓15.4%;IPO前投資者禁售期12個月。

公司本次引入5位基石投資者,投資金額6728.36萬美元,按下限定價基石佔比38.7%,按中位數定價基石佔比35.1%,按上限定價基石佔比32.2%,基石禁售期6個月。

保薦人:

公司本次由高盛和中信證券聯席保薦,穩價人由高盛擔任,高盛最近幾個項目可以用差生來形容,具體數據看下圖。

財務情況:

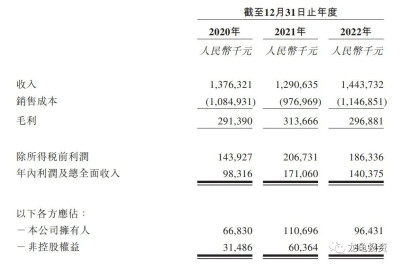

營收:2021年營收3232.2萬人民幣,2022年營收8.03億人民幣;

毛利:2021年毛利1179.7萬人民幣,2022年毛利5.27億人民幣;

年內虧損:2021年虧損8.89億人民幣,2022年虧損6.16億人民幣。

一手中籤率:

公司全球發售股數2244.61萬股,每手股數100股,截至發稿,超購0.21倍,不會回撥,甲乙組各11223.05手,預計3-5K人參與,一手中籤率100%。

綜合點評:

公司的產品管线非常牛逼,對標的公司都是生物醫藥B類股中的頭部公司,科倫博泰有兩款核心產品管线SKB264和A166,SKB264是一款新型3期階段TROP2 ADC,目前TROP2 ADC市場,吉列德科學的Trodelvy是美國唯一獲批使用適用於晚期TNBC、晚期UC以及HR+/HER2-BC的TROP2 ADC。截至最新日期,全球共有三款TROP2 ADC候選藥處於2期或以上階段,分別是科倫博泰的SKB264、吉列德科學的IMMU-132及第一三共/阿斯利康的DS-1062。吉列德科學和阿斯利康都是千億和萬億市值的生物制藥龍頭企業。而公司的A166管线對標的產品分別是榮昌生物的RC-48、第一三共/阿斯利康的DS-8201、石藥集團的DP303C等等其它九款2期或能上的產品管线,且科倫博泰公司的A166臨牀階段進度最快。公司另外幾款產品管线對標的公司市值都高於公司發行市值。

根據公司招股書財務資料顯示,公司2022年8.03億人民幣收入來自於與默沙東籤訂的兩份許可及合作協議以开發SKB264及SKB315。默沙東是世界領先的制藥公司,市值2.11萬億人民幣。大佬也看好這條產品管线,本身說明了一些問題,另外IPO前B輪融資完成於2023年2月10日,以每股成本51.70元的價格投資,估值更是達到100億人民幣,衆所周知,現在港新市場這兩年市場並不好,很多一級項目也都是21年前行情好的時候參與,像現在這么差的行情,一級市場的大佬還愿意以這么高的估值拿貨,並且鎖定期12個月,說明公司的產品管线足夠吸引這些大佬。B輪融資裏的投資者都行業裏的大佬,整個看下來,就是產品管线給力,大佬後台撐腰。要放在20年21年,市值再翻個倍都搶不到。真懷念那時候定鬧鐘搶額度的時候。

風險:孖展情況來看,不太被看好,保薦人高盛比較拉跨,募集資金較大,打新情緒處於冰點,資金向上拉的動能較弱。

牛榜評級:銀牛

申購計劃:

這么好的管线,這么冷的孖展,看長线參與。現金配置幾個,虧也認了。現在情緒不行,大家看看就好,就不要參與了。虧錢了不管我事情 。自己的錢自己做主。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:科倫博泰生物-B IPO 分析及申購計劃

地址:https://www.breakthing.com/post/73565.html