近來,全球ADC領域接二連三出現多筆金額巨大的產品授權以及公司並購事件,引起了市場極大關注,ADC成爲創新藥產業裏大熱的細分領域之一。在ADC領域中,科倫博泰(6990)在短短一年多的時間內一連對外輸出多達9項在研ADC藥物的合作,預付款及裏程碑付款總額超過100億美元,給整個行業留下了深刻的印象,堪稱國內ADC領域的龍頭企業。

現如今科倫博泰赴港上市,自然也成爲資本關注的焦點。據了解,科倫博泰於6月29日正式啓動招股。據公告顯示,科倫博泰全球發售將初步提呈發售22,446,100股發售股份,其中包括香港初步提呈發售2,244,700股H股(可予重新分配)的香港公开發售,最高發售價爲每股72.80港元。

那么,這位ADC巨匠實力到底如何,默沙東爲何頻頻與其合作呢?

卓越的研發團隊打造三大技術平台

了解到,科倫博泰成立於2016年,是A股上市公司科倫藥業(002422.SZ)的子公司。作爲國內开發抗體藥物偶聯物(ADC)的先行者之一,科倫博泰在ADC开發方面積累了超過十年的經驗,是中國首批也是全球爲數不多的建立內部开發ADC平台OptiDC的生物制藥公司之一。

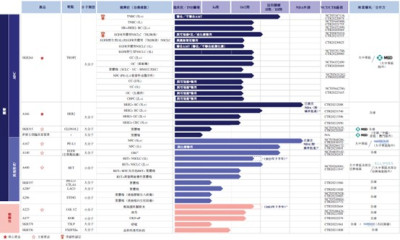

作爲一家創新藥企業,科倫博泰管线針對世界上普遍或難治療的癌症,如乳腺癌(BC)、非小細胞肺癌 (NSCLC)、胃腸道(GI)癌(包括胃癌(GC)及結直腸癌(CRC)),以及患者人數衆多且醫療需求未得到滿足的非腫瘤疾病及病症。截至目前,公司擁有14款候選藥物處於臨牀階段,其中5款處於關鍵試驗或NDA注冊階段,核心產品爲SKB264以及A166。

豐富的研發管线,得益於公司擁有一支經驗豐富的領導團隊。據招股書顯示,科倫博泰的研發人員由行業資深人士、監管專家、富有經驗的科研人員、受人尊敬的醫生和金融專家組成。在公司的創始人劉革新先生和首席執行官葛均友博士的帶領下,公司的領導團隊成員平均擁有超過20年的行業經驗,並且在領導創新藥物的研發、制造及商業化方面有着良好的記錄。截至2022年12 月31日,公司擁有1155名全職僱員,其中38.0%擁有碩士或以上學位。

經驗豐富的團隊加上在研發方面的大力投入,使得科倫博泰在整個行業中充滿競爭力。招股書顯示,截至2021年及2022年12月31日止年度,公司與研發活動有關的銷售成本及研發費用分別爲7.48億元人民幣(單位下同)及11.23億元。期間,與核心產品的研發活動有關的成本及費用分別爲2.06億元及4.62億元,分別佔當年總研發活動有關的成本及費用總額的27.5%及 41.1%。

經過多年的研發投入,科倫博泰形成了三大技術(ADC、大分子及小分子)平台。依托於三大技術平台,涵蓋所有主要藥物开發功能(包括研發、生產、質量控制及商業化)的端到端能力,使得科倫博泰可以靈活地把控及監督研發流程,降低對CRO的依賴,同時保證了公司的藥物研發的質量和效率。不僅如此,公司的藥物开發能力還獲得cGMP合規的進一步支持,公司目前擁有兩台2000升的一次性生物反應器,一台300升的ADC偶聯反應罐,可年產40批ADC原料藥,端對端的生產能力可以覆蓋ADC的整個开發周期。未來,公司有望實現更高的研發效率及資金使用率。

大量的專利也是公司研發實力的體現。截至最後實際可行日期,公司有153項已授權專利,其中包括79項在中國已授權專利、22項在美國已授權專利及52項在其他司法管轄區已授權專利,以及255項待批專利申請。

憑借着過硬的技術實力,科倫博泰也獲得全球多個合作夥伴的認可,典型的莫過於與默沙東的合作,公司與默沙東籤訂了三項許可及合作協議,开發多達9項用於治療癌症的ADC資產。與默沙東的合作,不僅是公司實力的體現,同時大量的授權收入也保障了公司近幾年的發展。

除了與默沙東深度合作外,在科倫博泰融資中,默沙東亦參與其中,成爲其投資方。據招股書顯示,科倫博泰在3年內共完成3輪融資,累計獲得約18.73億元,投資方不乏知名資本,包括IDG資本、CMG-SDIC資本、禮來亞洲基金、高瓴、信達及Sherpa等。與此同時,公司的估值也在短短也由Pre-A輪的3.13億元上漲至B輪的100億元,漲幅超31倍。

3年估值上漲超31倍,也是資本市場對科倫博泰實力的認可。憑借着過硬的技術實力,其核心產品看點也十足。

兩大核心ADC單品打造差異化競爭優勢

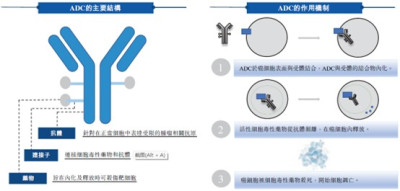

ADC是抗體藥物偶聯物的簡稱,是指將高選擇性的抗體和強力細胞毒藥物通過連接鏈共價偶聯而得的新型生物藥,由三個核心成分組成:一個與特定靶點結合的抗體、一個稱爲有效載荷的細胞毒性藥物以及將兩者連接的連接子。

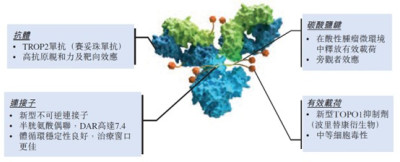

由於ADC藥物的藥效作用主要依靠強力細胞毒藥物,而靶點只作爲標志物,其是否有生物學效應並不十分重要。因此,相對於單克隆抗體而言,ADC藥物的靶點選擇更多,TROP2就是其中的熱門靶點之一。TROP2全稱爲人滋養細胞表面糖蛋白抗原2,在正常人體組織中表達有限,而在許多上皮癌中,TROP2過度表達,尤其是在幾種普遍或難以治療的癌症中,包括BC、NSCLC、GC及OC,並與腫瘤侵襲、進展及轉移有關。鑑於其在多種腫瘤的過度表達及在正常細胞的低表達,TROP2已成爲一種有潛力的抗癌藥物靶點。值得注意的是,TROP2在BC(包括TNBC及HR+/HER2- BC)及NSCLC(SKB264的主要適應症)中具有最高的過表達率之一。

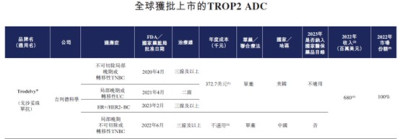

科倫博泰的核心產品之一SKB264是一種靶向晚期實體瘤的新型TROP2 ADC。截至最後實際可行日期,吉列德科學的Trodelvy 是美國唯一獲批適用於晚期TNBC、晚期UC以及HR+/HER2- BC的TROP2 ADC,也是唯一獲國家藥監局批准用於晚期TNBC的TROP2 ADC。

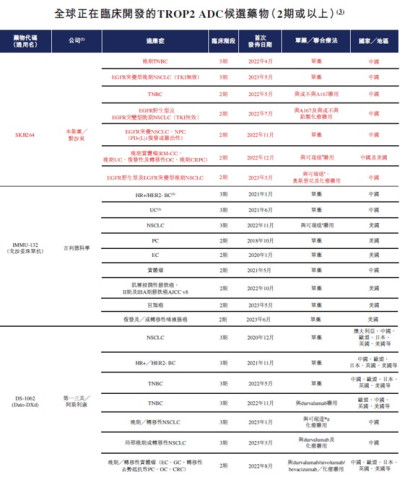

全球範圍內共有三款TROP2 ADC候選藥物處於2期或以上階段,包括SKB264、Trodelvy (藥物代碼爲IMMU-132)及DS-1062。

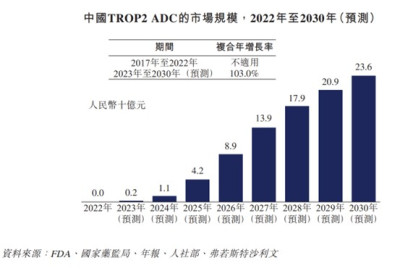

伴隨着全球TROP2藥物的开發,其市場空間將迎來爆發式增長。根據沙利文報告顯示,2022年全球TROP2 ADC市場爲7億美元,並預期由2022年起按復合年增長率57.6%增長至2030年達到259億美元。在中國,2022年國家藥監局批准首款TROP2 ADC Trodelvy後,中國的TROP2 ADC市場預期由2023年起按復合年增長率103.0%增長,2030年將達到236億元。

就臨牀進展而言,科倫博泰的SKB264定位爲中國首款國產TROP2 ADC。由於SKB264使用差異化藥物設計,提高了ADC穩定性並保持ADC生物活性,從而增強其靶向能力並降低其脫靶和在靶脫瘤毒性,有望可使治療窗口擴大。

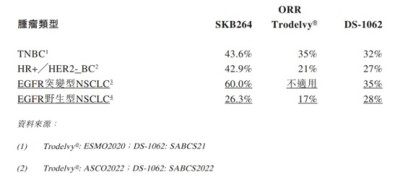

不僅如此,SKB264全球1/2期的初步臨牀試驗數據令人鼓舞。數據顯示,SKB264在既往接受過多重治療的TNBC、 HR+HER2- BC及NSCLC患者中,ORR分別爲43.6%、42.9%及43.6%。並且還展示出了潛在的良好安全性。

根據非頭對頭交叉試驗比較,與Trodelvy相比,SKB264顯示出中性粒細胞數量減少的發病率較低(所有級別爲54%VS78%,≥ 3級爲26%VS49%)和腹瀉的發生率較低(所有級別爲 4%VS59%,≥ 3級爲0%VS11%);此外,與接獲報告曾接受DS-1062治療的患者(所有級別爲6%,≥ 3級爲2%)相比,並無發生與治療相關的間質性肺病。

與此同時科倫博泰也在探索SKB264在聯合療法中的早线潛力。根據在中國進行的一項2期試驗的初步結果,SKB264聯合A167在晚期TNBC患者中作爲一线療法的ORR達到85.7%;而根據最新公开的非頭對頭數據,可瑞達聯合基於卡鉑的雙藥化療(現有的標准療法)在3期試驗中在晚期TNBC患者作爲一线療法的ORR達到40.8%。

在良好的概念驗證結果的支撐下,SKB264於2022年7月獲得國家藥監局突破性療法認定,用於治療晚期TNBC,並於2023年1月獲認定用於治療 EGFR-TKI無效EGFR突變型晚期NSCLC。

鑑於其出色的臨牀實驗數據,2022年5月,公司向默沙東授出在大中華區以外地區的SKB264獨家开發及商業化的權利。

不難看出,科倫博泰的SKB264有望成爲中國首款國產的TROP2產品,鑑於目前國內TROP2市場競爭不充分,加上其他競爭者开發進度慢,上市後有望享受較長的市場紅利期。

再看公司的另一款核心產品A166。A166爲一種治療晚期HER2+實體瘤的差異化、內部發現及开發的HER2 ADC,處於NDA注冊階段。定位於針對多種存在高患病率及醫療需求的癌症適應症,有潛力成爲中國首批獲批治療晚期HER2+ BC的國產ADC之一。HER2過度表達是多種癌症的公認致癌基因驅動因素,包括普遍的癌症類型,如BC及GI癌症(GC及CRC)。

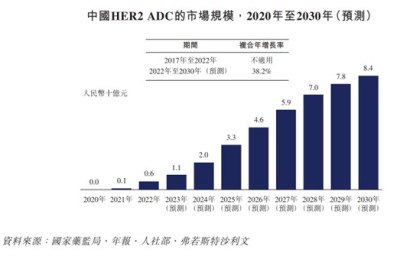

盡管中國已有三款HER2 ADC(赫賽萊、愛地希及Enhertu)在中國取得批准,但其治療效果僅限於少數HER2+實體瘤患者,市場對用於擴大晚期HER2+實體瘤患者的治療選擇的差異化HER2 ADC仍存在需求。根據沙利文報告顯示,2022年中國HER2 ADC的市場規模爲6億元,預計2030年增至84億元,自2022年起的復合年增長率爲38.2%。

除A166外,截至最後實際可行日期,中國有兩款獲批HER2 ADC(基因泰克的赫賽萊和第一三共的Enhertu)及8款處於2期或以上階段的HER2 ADC。

盡管科倫博泰的A166產品並非國內首家上市,但由於其差異化的設計,使用高細胞毒性有效載荷、經臨牀驗證的單抗和位點特異性偶聯技術進行配置,根據公司正在中國進行中的1期劑量遞增研究及1b期試驗的初步結果,A166對既往接受過多重治療的晚期HER2+ BC患者表現出良好的療效,RP2D時的ORR爲73.9%,對晚期HER2+GC患者亦表現出良好的療效,ORR達到31.3%。

與此同時,A166也表現出相對赫賽萊、Enhertu及愛地希的差異化安全性,在非頭對頭交叉試驗比較中,血液、胃腸道及肺毒性發生率較低。盡管A166展現出較高的眼部及周圍神經相關毒性發生率,但毒性可逆,通常可得到良好控制。這表明A166有可能擴大對藥物不良反應具有不同易感性的晚期HER2+實體瘤患者的治療選擇。憑借着其出色的ORR數據以及高安全性,A166有望成爲best-in-class產品,從而獲得市場的追捧。

目前,公司已經在積極推進A166的臨牀开發及商業化。2023年5月,公司就A166作爲晚期HER2+ BC患者的3L+治療向國家藥監局提交NDA。公司已完成晚期HER2+實體瘤1期試驗的劑量遞增研究,劑量擴展研究預期將於2024年下半年結束。

同時,公司正在進行一項針對晚期HER2+ BC的關鍵2期試驗,基於主要分析的結果,A166已達到主要終點,而公司曾於2023年5月向國家藥監局提交NDA。除3L+晚期HER2+ BC外, 公司正在通過在中國進行中的1b期臨牀試驗探索A166用於在中國進行中的2L+晚期HER2+ BC確證性3期試驗及其他晚期HER2+實體瘤(包括GC及CRC)的治療潛力。

憑借着這兩款核心產品,公司已經獲得十分可觀的收入。截至2021年及2022年12月31日止年度,公司對外共籤署9項許可協議,分別確認許可及合作協議收入450萬元及7.86億元。對外授權將使得公司能夠最大化相關資產的全球價值,並提供資本支持,以推進公司的其他管线資產並尋求長期增長機遇。

值得一提的是,所有藥物的开發都繞不過專利這一壁壘,而科倫博泰的兩個核心產品SKB264及A166,擁有中國頒發的6項專利及其他司法管轄區頒發的8項專利,26項待批的專利申請。這些專利提高了市場的准入壁壘,也讓公司的產品享受更長的市場紅利期。

除了上述兩款核心產品外,科倫博泰在研管线中亦有多款潛在最佳的腫瘤藥物以及擁有大量患者群體的非腫瘤管线藥物,包括類風溼性關節炎(RA)及斑禿(AA)。伴隨着這些具有競爭力的產品管线的落地,公司的成長屬性將更加明顯。

結語

綜合來看,依托於領先的ADC平台,科倫博泰建立起了強大而全面的抗腫瘤藥物管线,核心產品SKB264有望成爲首款國產TROP2 ADC藥物,A166則有望成爲同類最佳的HER2,憑借着過硬的實力,默沙東多次與其達成战略合作,令其在ADC領域中名聲鵲起。

現如今科倫博泰港股敲鐘在即,在資本市場的哺育下,科倫博泰也有望快速成長。據招股書顯示,科倫博泰預計將於2023年下半年或2024年上半年獲得首款處於NDA注冊階段的創新藥物 A167(PD-L1單抗)的附條件上市批准。預計將於2024年下半年或2025年上半年在中國市場推出核心產品SKB264、A166及A140。在港股上市後,公司將募集資金的部分用於在2023 年底前建立一支成熟商業化團隊,監督及協調A167的銷售及營銷,以及SKB264和 A166的上市前准備工作,爲這兩款ADC預期獲得國家藥監局的NDA批准後的快速商業化規模分銷奠定基礎。

在人氣日益低迷的港股18A,像科倫博泰這樣稀缺的優質資產的注入,有望重新激發市場的信心與活力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股解讀丨“兩個百億”傍身,解密下一代ADC龍頭科倫博泰爲何受寵?

地址:https://www.breakthing.com/post/74044.html