摘要

“疫情消退”“打卡景點”“一票難求”等搜索詞條歷經三年“塵封”再度卷土重來。五一假期國內旅遊人次和旅遊收入分別恢復至2019年同期的119%、101%。端午假期國內旅遊人次和旅遊收入分別恢復至2019年同期的113%、95%。重要假期居民出行的積極信號究竟是曇花一現,還是相關產業的崛起趨勢之初?在經濟景氣程度暫未出現全面好轉的背景下,業績具備相對確定性的細分賽道同樣遭到壓制,當前時點,此類行業是否存在配置價值?本文圍繞出行產業鏈的酒店行業展开討論,得出結論如下。

本文認爲,(1)伴隨國內疫情結束,住宿和餐飲業經營環境迅速好轉。截至目前,其對經濟增長的拉動已超過疫前水平。因消費支出在經濟結構佔據重要位置,預期政策環境相對溫和;(2)居民可支配收入增長長期向好、國內酒店住宿品質持續提高、市場下沉穩步推進且空間尚存、國際市場潛在拓展空間等方面將分別從供給結構升級、市場份額重構、下沉市場挖掘、國際空間外拓四個維度爲國內酒店行業帶來成長貢獻;(3)過往三年國內酒店連鎖化率和市場集中度加速提高,行業供給特徵向成熟市場靠攏的跡象顯現,頭部酒店的份額增長與結構升級將在收入規模擴張與盈利質量提升兩方面同時產生作用;(4)以10年爲周期,國內頭部酒店較海外頭部酒店更高的成長性是支撐其享受更高估值的重要因素,而全球同類酒店資產的低位估值水平極其相似,本文認爲可據此評估參與時機。實時動態估值對比數據顯示,對全球資本而言,國內部分酒店品種的配置價值正在顯現。

一

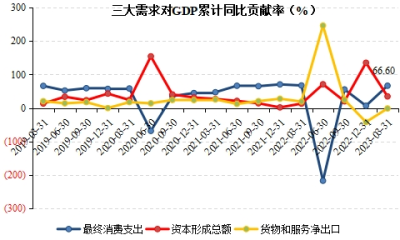

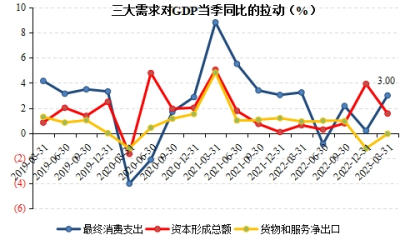

宏觀環境 1.1經濟貢獻度 國內疫情衰減及管控放松之後,消費逐步恢復,最終消費支出的經濟貢獻度回歸正常。如圖1所示,2023Q1消費對經濟增長的貢獻率達到66.60%,同期最終消費支出對GDP當季同比的拉動幅度爲3.00%,均已接近疫情前正常水平。

圖1 2019Q1-2023Q1三大需求對GDP累計同比貢獻率(%)  資料來源:iFinD;久陽潤泉

資料來源:iFinD;久陽潤泉

圖2 2019Q1-2023Q1三大需求對GDP當季同比的拉動(%)  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

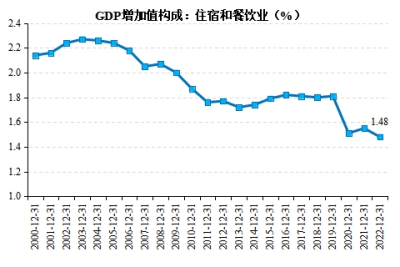

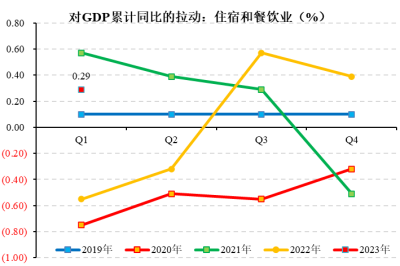

在消費領域裏,住宿和餐飲業因依賴线下消費場景程度高,經營受疫情及防控措施影響強,最新數據顯示,住宿和餐飲業對GDP累計同比的拉動在疫情過後迅速好轉,已超過疫情前水平。受疫情影響,2020—2022年中國住宿和餐飲業在GDP增加值的比重處在歷史低點。季度數據來看,2022Q3-2023Q1住宿和餐飲業對GDP累計同比的拉動已經超過疫情前水平。其中,2023Q1拉動幅度爲0.29%。

圖3 2000年—2022年住宿和餐飲業在GDP增加值的比重(%)

圖4 2019Q1-2023Q1住宿和餐飲業對GDP累計同比的拉動(%)  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

1.2政策支持

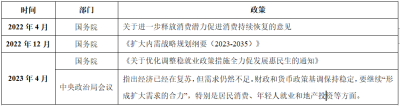

最終消費支出在國內經濟結構的比重決定未來GDP增長需要依靠內需消費拉動,穩就業、促消費成爲當前階段的政府工作重心。2022年以來,國內頻繁出台相關政策,以此提振市場消費的恢復與增長。

表1 近期國家穩就業促消費政策  資料來源:發改委;國務院;文旅部;太平洋證券

資料來源:發改委;國務院;文旅部;太平洋證券

1.3消費環境

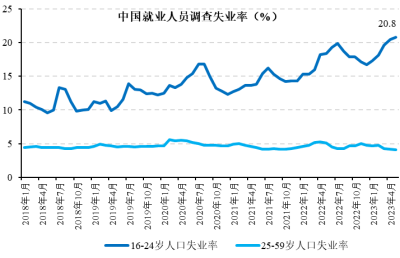

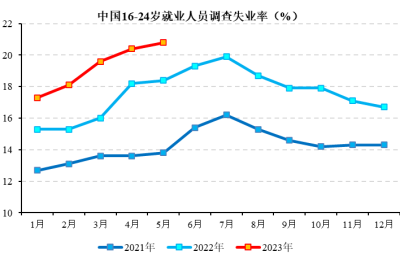

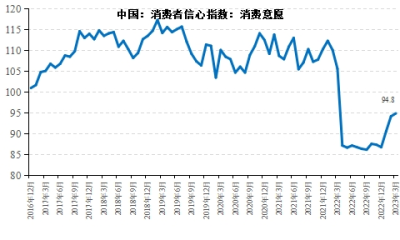

消費者的消費意愿主要取決於可支配收入預期,隨着經濟恢復,用工需求增加,就業市場將得到改善,結合當前偏高水位的儲蓄率,我國消費市場具有可觀的恢復空間。當前國內就業市場存在結構性矛盾,青年失業率上升(如圖5、圖6所示)。受可支配收入增長預期影響,我國消費者信心指數處在低位,距離疫情前存在較大差距。

圖5 2018年1月-2023年5月中國就業人員調查失業率  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

圖6 2021年1月-2023年5月中國就業人員調查失業率(16-24歲)  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

圖7 2016年12月-2023年3月中國消費者信心指數  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

二

需求增長 2.1驅動要素

2.1.1可支配收入與消費升級

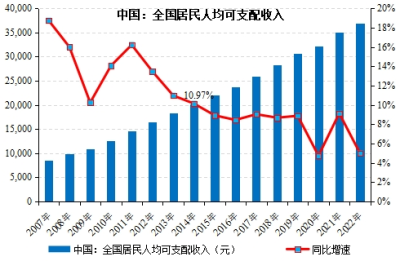

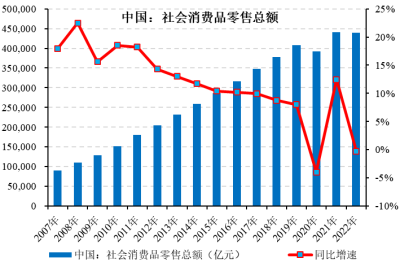

我國居民人均可支配收入始終保持穩健增長,收入增長是驅動居民消費支出增長的核心要素。與此相對應,國內社會消費品零售總額同樣保持持續增長態勢,住宿消費穩步升級。我國酒店市場的諸多變化,例如本文“供給結構”部分涉及的經濟型酒店與中高端酒店的結構變化、酒店行業附加功能拓展等均爲國內酒店行業消費升級的直觀表現。

圖8 2007—2022年全國居民人均可支配收入及增速 資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉 圖9 2007—2022年全國社會消費品零售總額  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

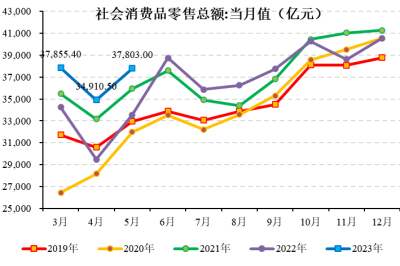

圖10 2019年—2023年12月全國社會消費品零售總額:當月值  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

2.1.2品質提高與國產替代

爲順應酒店行業的發展趨勢,國內酒店公司及時進行門店的升級改造,同類型酒店的住宿品質得到顯著改善。以如家酒店爲例,定位經濟型的如家酒店在公司全部酒店的佔比由2017年的62.47%降至2023年一季度末的27.51%。升級完成且定位中端的如家商旅+如家精選在公司全部酒店的佔比由2017年的6.57%提高至17.29%。

圖11 升級前如家酒店大堂環境 資料來源:首旅如家預定平台

資料來源:首旅如家預定平台 圖12 升級前如家酒店客房環境  資料來源:首旅如家預定平台

資料來源:首旅如家預定平台

圖13 升級後如家NEO3.0大堂環境  資料來源:AR世界建築報道

資料來源:AR世界建築報道

圖14 升級後如家NEO3.0客房環境  資料來源:AR世界建築報道

資料來源:AR世界建築報道

酒店升級改造能夠帶動房價得到明顯提高,初期改造裝修環節的資本开支(成本)將伴隨升級門店向成熟店的發展而逐漸被攤薄,最終表現爲公司盈利水平的擡升。如表2所示,相近區域升級後的如家酒店(如家NEO3.0、如家精選、如家商旅)定價顯著高於升級前。

表2 如家酒店(北京相近區域)定價詳情 資料來源:美團;首旅如家APP;久陽潤泉 說明:數據統計日期爲2023年6月26日

資料來源:美團;首旅如家APP;久陽潤泉 說明:數據統計日期爲2023年6月26日

國內酒店經過推陳出新,推動門店升級迭代,已逐漸具備與海外酒店正面競爭的能力。展望未來,隨着國內酒店經營水平的提升,國內酒店行業將同樣具備“國產替代”的發展邏輯。如圖15-圖20所示,處在相似區域、相同定位、同等價位的海外酒店與國內酒店沒有明顯差異。例如定位於經濟型且向中端轉型的速8精選(海外酒店集團溫德姆旗下品牌)與如家商旅(國內首旅酒店旗下品牌),在配套設施、裝修檔次、空間安排等方面表現接近,甚至國內酒店的展示效果更具吸引力。再如定位於全服務型的希爾頓酒店(海外酒店集團希爾頓旗下品牌)套間與建國酒店(國內首旅酒店旗下品牌)套間的比較,國內高端酒店套間的檔次與精致程度並未遜於國際頭部酒店。

圖15 溫德姆旗下速8精選酒店(北京鳥巢店)客房

資料來源:美團APP 說明:2023年6月26日折後價481元/晚

資料來源:美團APP 說明:2023年6月26日折後價481元/晚 圖16 首旅旗下如家商旅酒店(北京鳥巢店)客房  資料來源:美團APP 說明:2023年6月26日折後價487元/晚

資料來源:美團APP 說明:2023年6月26日折後價487元/晚

圖17 希爾頓酒店(鳥巢店)客房(套間外)  資料來源:美團APP說明:2023年6月26日折後價1739元/晚

資料來源:美團APP說明:2023年6月26日折後價1739元/晚

圖18 希爾頓酒店(鳥巢店)客房(套件內)  資料來源:美團APP 說明:2023年6月26日折後價1739元/晚

資料來源:美團APP 說明:2023年6月26日折後價1739元/晚

圖19 首旅旗下建國酒店(香山店)客房(套間外)  資料來源:美團APP說明:2023年6月26日折後價1697元/晚

資料來源:美團APP說明:2023年6月26日折後價1697元/晚

圖20 首旅旗下建國酒店(香山店)客房(套間內)  資料來源:美團APP說明:2023年6月26日折後價1697元/晚

資料來源:美團APP說明:2023年6月26日折後價1697元/晚

2.1.3城鎮化與市場下沉

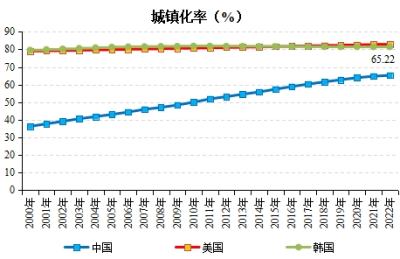

市場下沉是國內酒店行業連鎖化率持續提高(詳見“市場集中度”部分內容)、頭部酒店門店份額迅速增長的主要途徑。城鎮化進程爲相關行業市場下沉的順利推進提供了重要保障,當前我國的城鎮化率與發達國家之間的差距、農村居民人均可支配收入與城鎮居民之間的差距將共同成爲頭部酒店通過市場下沉繼續拓展空間、延續成長的後續驅動。

圖21 2000—2022年中國、美國、韓國城鎮化率對比 資料來源:Wind;久陽潤泉

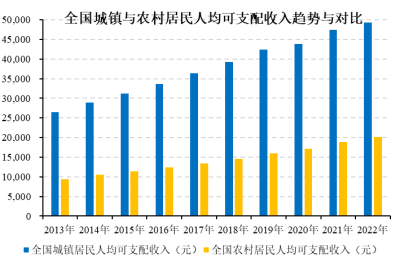

資料來源:Wind;久陽潤泉 圖22 2013—2022年全國城鎮與農村居民人均可支配收入趨勢與對比  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

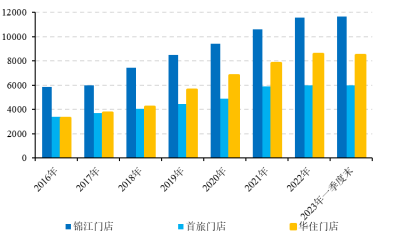

如圖21所示,2016年以來,國內的城鎮化率由58.84%提高至2022年的65.22%。截至2022年末,我國農村居民可支配收入與城鎮居民之間仍然存在2.45倍的差距,在後續的城鎮化進程中,農村居民將持續轉化爲城鎮居民,該群體的收入同樣將由農村收入水平向城鎮收入水平靠攏,與此同時能夠釋放較大的消費潛力。期間,國內頭部酒店錦江、首旅、華住抓住城鎮化進程帶來的市場下沉機會,推動門店數量迅速增長。2016年-2023一季度末,錦江、首旅、華住門店數量6.25年的復合增速分別爲11.63%、9.51%、16.44%。

圖23 2016年—2023年一季度末錦江、首旅、華住門店數量

2.1.4國際化與海外拓展

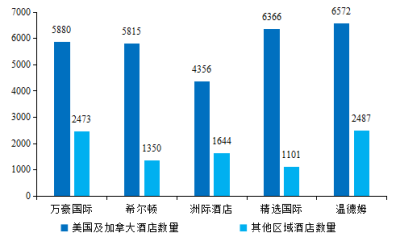

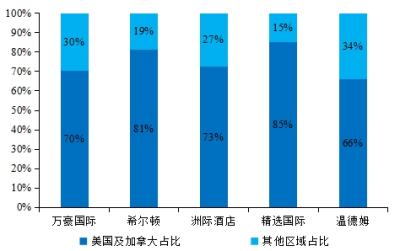

海外頭部酒店普遍採取以北美地區作爲“主战場”,其他地區布局爲輔的全球化經營战略。萬豪、希爾頓等國際酒店具有相似的區域分布特徵。北美佔比較高,門店數量集中在5800-6600家。其他國家或地區的分布比例集中在20%—30%,門店數量集中在1000-2500家。

圖24 2022年末全球頭部酒店分區域經營門店數量 資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉 圖25 2022年末全球頭部酒店區域分布  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

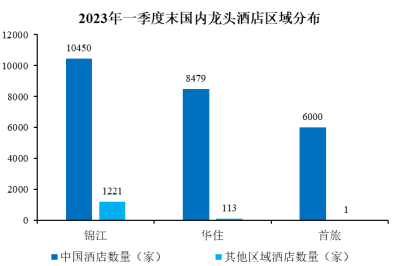

與海外頭部酒店相比,國內市場空間廣是國內酒店得天獨厚的優勢。但國內頭部酒店的國際化進程相對較晚,國際市場運營規模相對較小。伴隨國內頭部酒店與國際接軌水平的提高,有望逐漸打开國際市場,貢獻長期業績增長。如圖26所示,錦江、華住、首旅僅在國內市場的酒店數量分別達到11273家、8479家、6000家,甚至可與海外頭部酒店在全球的門店數量相媲美,表明國內市場對國內酒店而言是獨具的先天優勢。如果海外市場能夠逐步打开,將帶來顯著的增量貢獻。

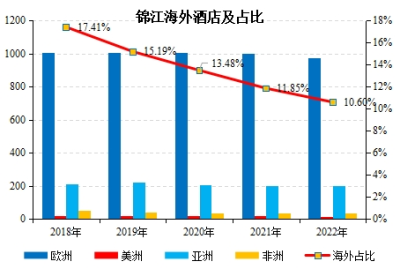

爲爭取海外市場的份額,錦江酒店已制定“全球布局、跨國經營”的發展战略。公司以收購法國盧浮集團作爲國際化战略的切入口。2015年,錦江收購盧浮集團100%股權,將其納入合並報表範圍。2018—2022年,錦江海外酒店數量沒有明顯變化,但國內下沉市場的迅速拓展導致期間海外酒店的數量佔比被動拉低。截至2022年末,盧浮集團運營酒店合計1222家。其中,歐洲地區976家,歐洲以外地區246家。

圖26 2023年一季度末國內龍頭酒店區域分布 資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉 圖27 2018—2022年錦江海外酒店數量及佔比  資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉

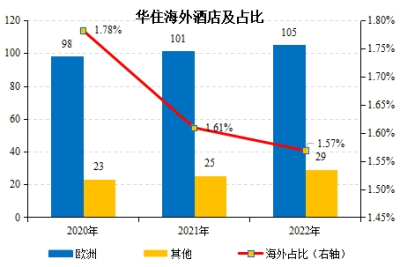

華住酒店以收購施泰根博閣莊園酒店作爲开拓國際市場的起點。2020年,華住收購SteigenbergerHotelsAG(施泰根博閣莊園酒店)100%股權。該公司主要在歐洲從事酒店經營及管理業務,主要品牌有施柏閣(奢華高檔品牌)、美輪美奐(中高檔酒店品牌)、JazintheCity(高檔酒店品牌)、城際酒店(中高檔酒店品牌)、ZleepHotels(經濟型品牌)。2020—2022年,華住在海外市場的酒店數量穩步增長,但與錦江情況類似,華住在國內酒店市場的迅速拓展導致其海外酒店的數量被動拉低。

圖28 2020-2022年華住海外酒店數量及佔比 資料來源:Wind;久陽潤泉

資料來源:Wind;久陽潤泉 首旅酒店的國際化進程相對緩慢。換言之,國際市場對首旅酒店的增量貢獻更具想象空間。2014年,首旅酒店明斯克北京飯店在白俄羅斯开業,中華人民共和國副總理張高麗和白俄羅斯總理米亞斯尼科維奇共同剪彩。截至2023年一季度末,首旅酒店僅此1家在營境外酒店。

圖29 2020-2022年華住海外酒店數量及佔比 資料來源:互聯網新聞稿

資料來源:互聯網新聞稿

END

掃描上方關注我們

| 免責聲明 投資有風險。本信息是對北京久陽潤泉資本管理中心(有限合夥)(以下簡稱“久陽潤泉”)的信息更新,並非廣告、要約邀請,或投資建議。本信息所涵蓋之內容僅供對投資風險具有充分承受能力的機構投資者或高端個人投資者審閱。本信息所登載產品的歷史業績、投資標的的過往業績並不預示或暗示其未來表現,也不構成新基金業績表現的任何保證。本信息並非基金或信托計劃募集說明書,投資者不應該依賴本報告所提供的資料做出投資決策,不可作爲投資依據。久陽潤泉並不保證本信息的內容完整、准確和及時更新。久陽潤泉不對使用本材料所引致的損失承擔任何責任。 版權聲明 我們尊重版權,部分文章推送時未能與原作者取得聯系,若涉及版權問題,敬請聯系小編刪除。涉及久陽潤泉原創文章,如需轉載請標明出處。 |

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:塵封三載,變局已現——酒店行業配置價值綜述(上)!

地址:https://www.breakthing.com/post/74067.html