作爲國內最早專注於CAR-T療法研發的藥企之一,科濟藥業-B(02171)在CAR-T領域的研發一直處在國內前列,其核心產品CT053也被認爲是有望成爲國內首款獲批靶向BCMA的CAR-T療法。不過近日,這個“美夢”似乎被另外一款同類產品所打破。

了解到,6月30日,NMPA官網最新公示,馴鹿生物與信達生物聯合开發的BCMA靶向CAR-T產品伊基奧侖賽注射液(曾用名:伊基侖賽注射液)已獲批上市,用於治療復發或難治性多發性骨髓瘤(MM)成人患者,既往經過至少3线治療後進展(至少使用過一種蛋白酶體抑制劑及免疫調節劑)。

作爲國內3款已提交上市申請的BCMA CAR-T之一,伊基奧侖賽此次的順利獲批顯然讓國內在該領域實現了零的突破。只是幾家歡喜幾家愁,對於科濟藥業來說,競品率先一步上市,對其後續產品的商業化也是一個不小的挑战。二級市場方面,6月30日,科濟藥業盤中觸及年初至今的最低價9.4港元,也從側面反映出市場對於其商業化方面的隱憂。

CAR-T蛋糕正不斷變大

雖然CAR-T市場競品正在變多,但似乎遠沒到如PD-1這類產品“內卷”的程度,其中很大一部分原因在於經過長期的市場教育,CAR-T產品正在被越來越多的患者接受,其最直觀的數據就是全球範圍內CAR-T產品的整體銷量上升。

據了解,全球CAR-T產品在2022年大部分實現增長。FDA目前已批准6款CAR-T療法,合計銷售額達到27億美元,較2021年的17億美元增長明顯。其中吉利德Yescarta在2022年的銷售額達到11.6億美元,同比增長達到67%,其是目前銷售情況最好的CAR-T產品,也是首款年銷售額超過10億美元的CAR-T產品。而國內已公布的藥明巨諾CAR-T產品也實現了1.46億人民幣收入,呈快速增長趨勢。

對於科濟藥業來說,2022年全球BCMA CAR-T產品放量明顯的消息顯然更是一個利好。

數據顯示,Abecma作爲全球首款上市的BCMA CAR-T療法,其上市首年銷售額爲1.64億美元,2022年銷售額爲3.88億美元,同比增長136%。而傳奇生物的CAR-T療法Carvykti則在上市首年累計實現銷售額1.34億美元。

不過相比海外市場,國內CAR-T市場的明顯還需要持續的市場教育。隨着財報季的結束,市場發現國內CAR-T產品的銷售情況並不理想。以奕凱達爲例,根據此前數據,截至2022年2月,約100名r/r LBCL患者進入奕凱達治療流程;根據2022年最新數據,截至2023年1月,奕凱達已治療近300名r/r LBCL患者。也就是說,2022年該產品至多治療200例患者。

其背後主要問題在於,與其他創新藥不同,傳統自體CAR-T產品的成本較高,主要源於其需要個性化制備、較貴的進口載體等材料以及產品制備量太少無法形成規模效應。

根據International Journal of Cancer期刊Tao Ran作者文章,每劑次CAR-T的生產材料成本約在4.3萬美元左右,其中佔生產比較大的是CAR-T轉導所採用的慢病毒載體以及細胞分選過程中所使用的磁珠。

國內CAR-T成本更高的原因一方面在於其在生產過程中所使用到的慢病毒、磁珠等高價值耗材前期只能通過進口;另一方面則在於由於國內市場還有待市場教育和市場开拓,生產廠商不得不單獨承擔較高的折舊和攤銷費用相關(後期可通過治療患者的增多而降低),且傳統自體CAR-T產品本身生產無法通過治療更多患者而攤薄,因此成本才居高不下。

爲了加速CAR-T產品商業化,國內也探索出商業險和惠民保險等醫療補充保險等作爲解決患者支付能力問題的過渡方案。也就是說,待科濟藥業產品國內上市,經過改善的國內支付環境將有利於產品的市場銷售。

能否在競爭中取勝將是商業化成功關鍵

實際上,對於科濟藥業來說,CT053之所以是其核心產品主要在於研發進度更快,但這並不意味着這款產品在橫向對比上優勢更大。

科濟藥業的CT053新藥上市申請是在去年10月18日獲得藥監局受理。CT053結構是基於慢病毒載體的BCMA靶向CAR-T細胞結構,包含一個完全人源單鏈抗體、CD8鉸鏈以及跨膜區、4-1BB共刺激和CD3激活域。目前CT053在美國和歐洲均有相應的臨牀开展,用於治療復發/難治多發性骨髓瘤。

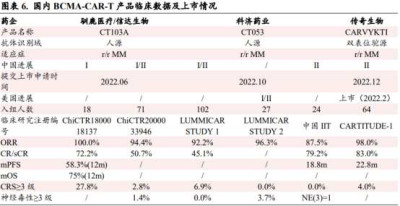

CT053的上市申請受理是基於一項在國內進行的名爲LUMMICAR STUDY 1的开放、單臂I/II期臨牀試驗。截至2022年8月16日,102例患者的中位隨訪時間爲9個月,客觀緩解率爲92.2%,完全緩解率爲45.1%;安全性方面,102例患者均報告了治療相關的不良事件(AEs),AEs主要包括與清淋相關的血液學毒性,其中7例(6.9%)發生了3/4級細胞因子釋放綜合徵。

上文提到,在此次馴鹿生物和信達生物的BCMA靶向CAR-T產品伊基奧侖賽注射液獲批前,國內共有3款BCMA靶向CAR-T產品遞交了上市申請,且從初步數據來看,3款產品ORR均能達到90%左右水平,整體展現出優於CD19靶點CAR-T治療的有效性和安全性。但這也意味着在最關鍵的產品療效上,科濟藥業的CT053並不能展現出明顯優勢,並且針對的復發/難治性多發性骨髓瘤(RRMM)市場已然出現衆多來自雙抗賽道的競爭對手。

據了解,在ASH 2022年會上,強生/楊森公布了其GPRC5D/CD3雙抗Talquetamab治療復發性或難治性多發性骨髓瘤(R/R MM)的1/2期臨牀研究結果。數據分析顯示,在接受過中位5线療法的R/R MM患者中,在接受每周0.4 mg/kg與每兩周0.8 mg/kg的talquetamab皮下注射給藥後,ORR分別爲74.1%和73.1%,且其中位緩解時間(DOR)爲9個月或以上。總體來說,Talquetamab在既往接受過多线治療的RRMM患者中,顯示出良好的療效和可控的安全性。

血液腫瘤是雙特異性抗體的“最熱門”領域。據統計,截至目前,全球在研雙抗逾800項,適應症包含血液腫瘤的雙抗達到了155個,將近佔到了20%。不難看到,多發性骨髓瘤作爲在血液腫瘤領域第二大常見惡性腫瘤已有多款在研雙抗正在布局。

不過在科濟藥業研發管线中,針對實體瘤的產品卻值得關注。由於實體瘤的異質性以及難以組織滲透的特點,CAR-T在實體瘤領域一直有着比較大的阻礙。

目前全球進展最快的實體瘤CAR-T產品便是科濟藥業的Claudin 18.2產品CT041,針對胃癌和胰腺癌的臨牀試驗已經進入確證性II期。

根據公司2022年年報信息,科濟藥業在2022年ASCO年會上公布了CT041在美國Ib期的臨牀試驗結果和中國Ib/II期的更新數據,根據早期數據來看,CT041在胃癌和胰腺癌治療中能達到約60%的ORR,且安全性良好。預計美國II期臨牀將在2023年上半年啓動,2024年向中國藥監局提交NDA,2025年向FDA提交BLA。

目前來看,由於國內僅有一款BCMA靶向CAR-T上市,科濟藥業CT053面臨的商業化環境依然較爲明朗,加之其針對實體瘤的CT041研發進展領先,未來有望走出一定的差異化路线。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:競品上市股價觸底,慢一拍的科濟藥業-B(02171)機遇在哪?

地址:https://www.breakthing.com/post/74147.html