“百果園們”瘋狂內卷,消費者距離水果自由卻越來越遠。

6月15日,#百果園團購西瓜被嘲諷#衝上熱搜。

作爲國內最大的水果零售商,深圳百果園實業(集團)股份有限公司$百果園集團(HK|02411)$(下稱“百果園”,02411.HK)在4月公布了2022年報。

4月29日,年報公布後的首個交易日,百果園股價上漲0.87%。截至7月3日港股收盤,百果園報收5.61港元/股(約折合人民幣5.19元),對應市值89.12億港元(約折合人民幣82.51億元);對比上市首日,其市值已經蒸發6.3%。

百果園是一家中國水果零售經銷商,主要銷售水果、果幹、果汁等果制品以及銷售其他生鮮,旗下擁有“百果園”和“果多美”兩大品牌。

在招股書中,百果園曾援引弗若斯特沙利文資料稱,按2021年水果零售額計算,百果園是中國第一大水果零售商,市場份額佔比1.0%。

「不二研究」據其年報發現:2022年,百果園營收爲113.12億元,同比增長9.94%;淨利潤爲3.23億元,同比增長40.43%。

截止2022年12月31日,百果園擁有5650家門店,其中4577家爲加盟門店,佔比爲81.00%。

圖源:freepik

2019-2022年,百果園的營收逐年上升,超八成營收依靠加盟。以2022年爲例,百果園營收113.12億元,其中來自加盟門店的營收爲88.51億元,當期營收佔比高達80.6%。

此前1月的一篇舊文中(《百果園IPO首日,市值逼近百億港元》),我們聚焦於百果園上市;盡管其2021年營收超百億,但盈利能力仍待解。

時至今日,盡管水果零售行業內卷加劇,但水果質量問題依然頻出,“百果園們”能否讓消費者實現水果自由?由此,「不二研究」更新了1月舊文的部分數據和圖表,以下Enjoy:

百果園早在2020年6月便籌劃港交所上市,但卻在5個月後放棄港股,轉战A股市場,卻再次折戟。

2022年5月,其再次衝刺港股,因“變質水果做成果切”等諸多食品安全問題擱置,IPO申請狀態轉爲“失效”。直到2022年11月16日,錯失“水果銷售第一股”頭銜的百果園再次向港交所遞交招股書,第四次闖關IPO。

數次衝擊IPO之後,百果園正式掛牌港交所。其發行價爲5.60港元/股,开盤價爲6.52港元/股,較發行價上漲16.4%。

圖源:百果園官網

國內水果賽道除了在網上引發熱議外,在資本市場也是聲浪不斷。

在「不二研究」看來,在資本化的無序擴張之下,企業逐漸“失控”,隱憂頻現;同時,行業本身供應鏈所存在的供應高損耗,渠道分散的格局也困擾着水果市場的玩家們。

“百果園們”上市後,水果銷售賽道的蛋糕顯然不是那么好啃的。

萬億水果賽道,資本裹挾向前

你永遠不許需要懷疑資本的嗅覺。

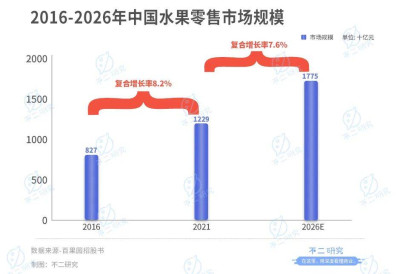

據弗若斯特沙利文數據統計,中國的水果銷售市場已由2016年的8273億元增至2022年的13280億元,年復合增長率爲8.06%,預計2026年按零售額計,水果市場的市場規模將達17752億元,年復合增長率爲7.6%。

萬億級別的賽道自然不會缺少資本的身影,國內水果市場三大巨頭“南百果,北鮮豐,西洪九”都存在着資本的背景。

百果園是最早受到資本關注的水果銷售企業。2015年9月,百果園就獲得天圖資本、廣發信德、前海互興合計4億元的A輪融資。隨後在同年12月,獲得前海母基金等A+輪融資。

2017年1月,獲得中金前海發展基金及招商資本的战略融資,2018年1月,獲得深創投、越秀產業基金、中金公司等15億元的B輪融資,當年度共完成融資4次。

洪九果品則從2018年开始融資之路,截至IPO交表前也進行了6輪融資,絲毫不遜色於百果園。

2018年4月,洪九果品獲得中信建投資本等1.8億元A輪融資,2019年獲B輪和C輪融資共記9.9億元,投資方包括CMC資本、深創投、招商資本等。2020年9月,阿裏巴巴以股權融資形式進入洪九果品,據招股書顯示,阿裏巴巴佔洪九果品股權的8%,爲目前洪九果品最大外部股東。

鮮豐水果的融資進程略遜於百果園和洪九果品。據天眼查數據顯示,鮮豐水果2015-2018年共完成天使輪、A輪、B輪三輪融資,背後的資本包括紅杉中國、九鼎投資等明星資本。

圖源:pexels

洪九果品亦苦IPO久矣,2019年其與東興證券籤署上市輔導協議,擬赴A股市場IPO,但在2021年9月,公司終止了A股上市輔導,轉战港股,2022年9月5日率先上市,搶下“水果銷售第一股”。

鮮豐水果則在2019年底鮮豐水果與中信證券籤署上市副主協議後不了了之,2021年轉而選擇中信建投證券成爲輔導團隊。

但是,目前兩家鮮果銷售商已經上市,僅剩鮮豐水果還在IPO路上,到底還差了點什么呢?成功上市後,他們能實現估值飛躍,讓資本獲得超預期收益嗎?

「不二研究」認爲並不盡然,以每日優鮮和叮咚买菜爲例,兩家生鮮電商第一股和第二股在上市前夕,資本市場分別給到了30億美元和50億美元的高估值。但是,今年“618”前後,叮咚买菜從川渝地區撤出;每日優鮮收摘牌通知 ,“生鮮電商第一股”即將退市。

在資本的加持之下,無序擴張的鮮果銷售商,在搶佔市場的路上營收向上,但是隱患卻不斷出現。以线下爲主的鮮果銷售商們,在二級市場投資者的審視下,高估值的可能性存疑。

三巨頭無序擴張,盈利與品控待解

在資本的加持下,“南百果、北鮮豐、西洪九”均加速了他們的擴張之路。

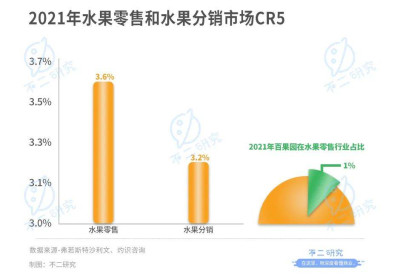

盡管7.6%的年復合增長率對於資本而言並沒有太大的想象力。但據弗若斯特沙利文數據顯示,2021年水果銷售行業CR5僅3.6%,其中百果園佔1%;同時,據灼識咨詢數據顯示,2021年水果分銷行業CR5爲3.2%。

存量市場有足夠大的空間給行業領頭者們施展。爲次,以水果銷售爲主的百果園在2016年喊出“2020年开1萬家店、年銷售額達到400億元”的目標,鮮豐水果在2018年B輪融資時提出“百城萬店”战略。但是在疫情的影響下,线下水果銷售商的日子並沒有那么好過。

截至2022年,百果園實現开店5650家,年銷售額113億元,鮮豐水果更遜一籌,門店數爲2400家左右。雖然沒有實現計劃,但是百果園和鮮豐水果的擴張亦可謂是非常迅速。

以水果分銷爲主的洪九果品則暫無類似計劃,但是洪九果品的營收增長可以明顯看出其近年來的擴張。據其招股書及財報顯示,洪九果品2019-2022年分別實現營收20.78億元、57.71億元、102.80億元和150.81億元,分別同比增長69.48%、177.78%、78.12%和46.70%。

據百果園招股書及財報顯示,2019-2021年,其收入分別爲89.76億元、88.54億元、102.89億元;2022年,百果園的營收從2021年的102.89億增加到113.12億元,同比增長9.94%。

洪九果品營收四年間從20億元突破至百億。同時,據百果園財報顯示,百果園2022年營收達113.12億元,百果園也成功突破營收百億大關。

洪九果品急速增長的營收背後,犧牲的是其盈利能力和現金流。

據洪九果品招股書及財報顯示,2019-2022年洪九果品營業成本分別爲16.85億元、48.14億元、86.67億元和125.05億元。同期對應毛利爲3.93億元、9.57億元、16.13億元和25.76億元,毛利率爲18.9%、16.6%、15.7%和17.1%。

同時,洪九果品的現金流和應收账款也不盡人意。據其招股書及財報顯示,2019-2022年洪九果品經營活動產生的現金流淨額分別爲-4.50億元、-8.04億元、-9.82億元和-18.23億元。洪九果品稱,經營活動現金流出主要由於貿易及其他應收款項大幅增加,爲優質水果產品做出預付款項。而貿易及其他應收款項呈跨越式增長,2019-2022年分別爲13.84億元、29.29億元、51.34億元和89.96億元,應收款項佔其營收近一半的比例。

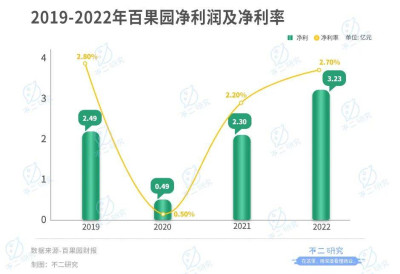

除了洪九果品財務出現問題外,百果園的財務問題也逐漸顯露。最大的問題在於百果園的盈利能力,據其財報顯示,2019-2022年百果園淨利潤爲2.49億、0.49億、2.30億和3.23億,對應淨利率爲2.80%、0.50%、2.20%、2.70%。百果園4年來淨利率均不足3%,盈利能力困境明顯。

另一層隱患在於高速無序擴張帶來的品控問題。百果園曾在2009年推出只要消費者不滿意,可以“無小票、無實物、無理由”退換貨的服務,以此打響百果園品牌。

但2022年百果園個別門店被爆出的銷售變質、黴變水果的事件,引發了全網對其品控的質疑。

百果園品控不當最根本的原因在於高速擴張帶來的管理不當,爲了快速擴張,百果園大部分門店爲加盟門店形式。

據其財報顯示,截至最後實際可行日期,百果園擁有5650家門店,其中4577家爲加盟門店,佔比爲81.00%。在龐大的加盟體系下,百果園的品控難度直线攀升。

無獨有偶,鮮豐水果和洪九果品在快速擴張之下,品控問題也被人詬病。截止目前,在黑貓投訴中關於鮮豐水果售賣變質水果、虛假宣傳等相關投訴多達280條。

而洪九果品在天眼查上顯示有一條“食品安全”警示,2018年被查出散裝洪九不知火果品丙溴磷含量超標。

在「不二研究」看來,水果銷售商們在資本加持下加速搶佔市場本無可厚非,但無序擴張之下出現的財務和品控問題若難以解決,投資者自然不會买單。

囿於供應鏈困局,能否借IPO突圍?

據杜牧的《過華清宮三首·其一》中的“一騎紅塵妃子笑,無人知是荔枝來。”這一句詩便可知道水果在採摘之後再運輸到全國的家家戶戶中,對於供應鏈的要求非常高。

在無序擴張導致的問題之外,水果銷售行業本身存在的供應鏈難題也困擾着投資者和“百果園們”。

我國地理形態多元化,氣候復雜,生鮮水果產區多分布於山東、河南地區,供應呈“東密西疏”之勢。

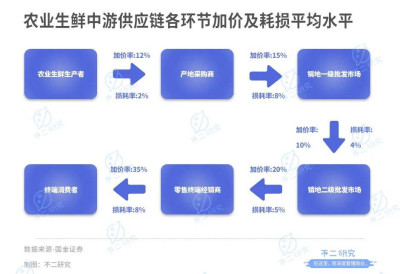

據國金證券研報顯示,從產品屬性角度看,水果爲非標准產品,種植端和零售端均較爲分散,從果園到零售商可分爲採摘、分選、包裝、保鮮、儲存、運輸等多道程序,且大部分分銷商僅能覆蓋一部分程序。

因此形成了冗長、高度分散且涉及衆多中間商的行業痛點,漫長的分銷過程不可避免地導致了高損耗率和受限的運輸半徑。

從種植端看,天氣和種植技術都可能影響到水果產品質量,產品無法做到以量定產,水果的產量和質量無法得到保證。

從運輸端看,冷鏈物流是鮮果運輸的解藥,但是我國冷鏈物流布局仍處於發展期,據中物聯冷鏈委數據顯示,2022年中國國內在果蔬產品上的冷鏈流通率僅爲35%,而歐美以達到95%以上,在冷鏈物流上國內還有很長的路要走。

圖源:百果園官微

從分銷零售端看,各環節可能涉及多個分銷商,各家品控標准不一,難以形成標准化的標准,不同批次產品都有可能質量不同。

並且,我國水果銷售端競爭激烈,渠道極爲分散。據百果園招股書顯示,我國水果銷售主要渠道包括農貿市場、以商超爲代表的現代零售、電商渠道及水果專營連鎖及夫妻店,其中佔據主要地位的還是農貿市場和現代零售。

在無比分散的水果銷售市場背景下,供應鏈更顯混亂,產品標准化可謂天方夜譚。但是三大巨頭若想獲取更多市場份額,盡可能標准化的品控又是其繞不過的一環。爲了破局,“百果園們”採取的方式大同小異。

百果園、洪九果品、鮮豐水果均試圖從全產業鏈解決這個問題。首先,與當地果農建立深度合作關系,規範催花、疏果、採摘、分級、保鮮等環節,以此降低成本,提升產品標准化;其次,打造自身品牌,以品牌標准進行產品標准化;最後加強數字化建設,使用物聯網及大數據分析可促進採購、配送、倉儲及銷售管理。

圖源:pexels

在百果園和洪九果品的IPO資金用途上便可見一斑,百果園和洪九果品對於募集資金用途中不約而同的提到了:與上遊果農建立深度合作、擴大採購網絡、強化對於物流倉儲的管理能力、打造品牌、加強數字化建設。

不同點在於百果園還將加強新零售建設,洪九果品則選擇繼續加強傳統分銷網絡。

「不二研究」認爲,在供應鏈的困局之下,百果園、鮮豐水果、洪九果品雖然都在努力破局,但要想構建足夠全國擴張的供應鏈,三家企業需要付出的是巨額成本,他們的路還很長。

水果銷售還是一門好生意嗎?

在資本的裹挾下,“南百果,北鮮豐,西洪九”高速擴張,財務和品控的問題都逐漸暴露。

供應鏈的困局之下,三家企業的擴張之路並不好走,要想在非標准化的市場制定標准,需要付出極大的代價,IPO所募集資金或可暫解目前財務和品控的燃眉之急,但是要真正解決供應鏈之困,他們的路還很長。

存量市場的博弈,“百果園們”的對手是商超、農貿市場、生鮮電商,想要繼續擴張,搶佔市場,上市可能還只是第一步。

本文部分參考資料:

1.《水果連鎖第一股:百果飄香,品牌賦能乘勢而上——百果園招股書梳理》,國金證券

2《洪九果品衝擊“水果零售第一股”:預付款、應收账款高企 現金流連年告負》,中國網財經

3.《萬億水果市場,爲何沒有一家上市公司?》,中國新聞周刊

4.《水果零售生意,只是看起來很美》,駝鹿新零售

作者 | 藝馨 永陽

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市後首份年報,百果園淨利率不足3%

地址:https://www.breakthing.com/post/74193.html